原创精选> 正文

一文速览传统零售估值对比

2017-04-25 14:00

沃尔玛一直站在反击电商的第一线,目前来说它的网上商店做的还是不错。而且,公司还计划削减用于新建分店的资本开支,这对公司的现金流有很大的改善作用,省下的现金流可以用来分红,回购或者是收购,这对股东来说都是利好。

美国的零售空间不缺零售商,缺的是能提供更加便利的服务的零售商。我们以下将比较沃尔玛及它的传统零售对手的估值情况,包括好市多,塔吉特,全食,Ross和梅西百货。

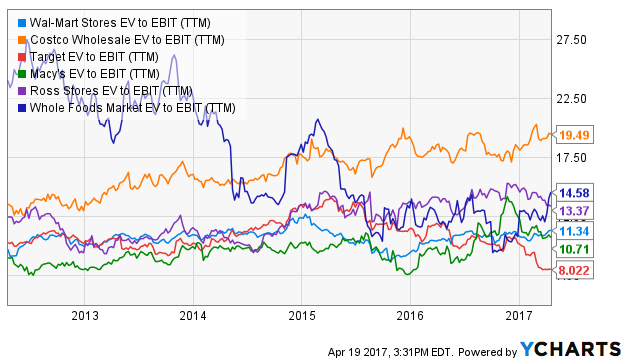

这是上述公司的五年EV/EBIT曲线。沃尔玛的估值相对有吸引力,而且波动很小,即使在其他公司估值创新高时,沃尔玛倍数也基本不变。

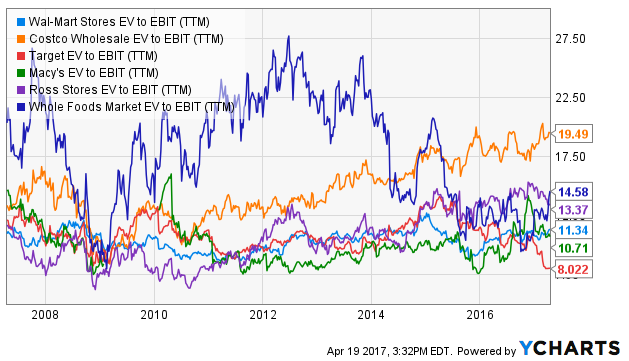

放大到10年呢?

可以看到梅西百货和塔吉特都从高估值回落,这两个公司前几年都各有一些问题,是否是一个好投资标的有待商量。但是如果塔吉特在接下来几个季度表现的比预期强一点,估值可能会在2018年改善。

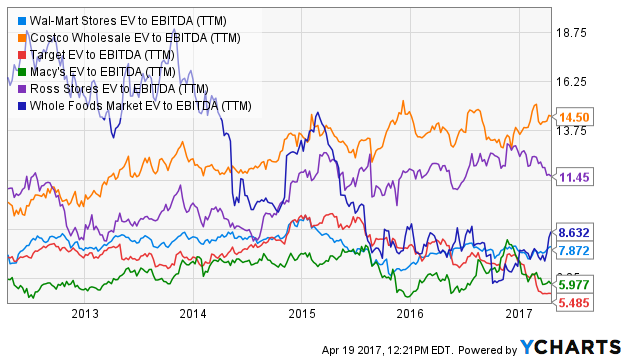

以下是EV/EBITDA的比较:

除了好市多,倍数最高的就是Ross, Ross是著名的服装零售折扣连锁店,与供应商的关系很好,而且采购策略也很不一样,用他们自己的话说,就是比其他专卖店,打折店等采购要晚,这样可以更好地利用需求和生产商之间的不平衡盈利。对于像Ross这样的零售商,虽然只主攻服装,对任何零售商都有不利的影响。

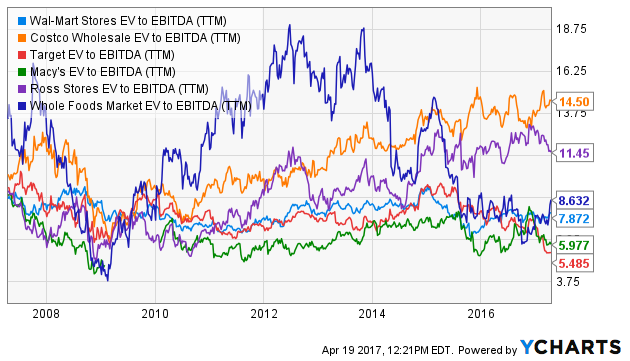

十年的EV/EBITDA数据,好市多的估值一直很高,可见投资者对其盈利模式相当认可。Whole Foods这种有机食品店前几年很受欢迎,但很快估值就下去了,现在消费者更倾向于会员店。

沃尔玛的分红从2015年末就开始降下来了,但是仍然处于历史相对高位。

对于分红型投资者,这个股息还是比较可以的,此外,公司PE,或者EV/EBITDA都比较低,新策略还没有反映到价格中,等转型成功,有望收获业绩与估值的双升。

免责声明:本文仅供参考,并非投资建议,我们将竭力提供专业可靠的信息。转载请注明来源,华盛证券将保留所有法律权益。

推荐文章

港股周报 | 利空突袭?华尔街限制对冲基金杠杆做多SK海力士和三星电子; 建滔系双雄领涨市场! 建滔集团周累涨近47%

一周财经日历 | 美联储利率决议来袭,沃什首次议息会议将遭遇空前考验?琻捷电子、溜溜梅下周上市

一周IPO | 2万亿美元太空巨头!SpaceX首秀飙涨近20%;海清智元等3只新股火热认购中

6月13日外盘头条:美国和伊朗暗示和平协议即将达成 SpaceX首日上涨19.22% 市值破2万亿美元跃居全球第六

SpaceX上市首日收涨19% 第一天市值跃居全球第六

美股前瞻 | 今晚见证历史!SpaceX 22点开始交易,股价至少涨35%?美伊谅解备忘录签字在即,布油跳水一度跌近5%!

SpaceX今夜重磅上市!下周一12只杠杆/反向ETF接力登场,带你一图看懂

华盛早报 | TACO再现!特朗普取消对伊打击,纳指反弹2.5%;市场押注黄金未来两年再跌4成;泡泡玛特LABUBU将亮相世界杯