原创精选> 正文

阿里巴巴:未来或将迎来更强劲的增长

2017-04-25 16:00

简介

从历史数据来看,阿里巴巴(NYSE:BABA)的营收增速约为50%,公司预计其2017年的营收增速也将达50%,在此情况下,市场仅将阿里巴巴的年增长预期设定为20%,这显然低估了阿里巴巴的增长潜力。

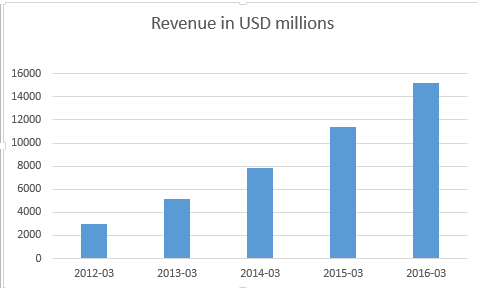

从上图表可以看出,阿里巴巴过去5年营收增长强劲。鉴于公司已经显示出它在扩张营收方面的能力,笔者认为未来此趋势将会持续。与此同时,尽管过去5年阿里巴巴的平均增速高达53%,笔者依然认为2017年其增速将会更快。接下来为了更好地分析阿里巴巴的增速从何而来及公司的业务部门对公司未来增长有何影响,笔者将简要分析阿里巴巴的各业务部门。

阿里巴巴的营收主要通过四个业务部门创造:中国电子商务部门、国际电子商务部门、阿里云和其它业务(电子媒体与娱乐)。

上图显示了阿里巴巴2012年至2016年间四个业务部门的营收状况。可以看出,中国电子商务部门创造的营收为四大部门之首。尽管过去几年来自“其它”业务的营收增速更快,但是它要在营收额上与中国电子商务部门并驾齐驱,那它未来得继续大力增长。从阿里巴巴不错的营收增长数据来看,未来公司实现增速加快看起来是可行的。这也能从公司首席财务官蔡崇信对2017年的营收增速预期中看出蛛丝马迹:

“客观地说,阿里巴巴2016年营收同比增长33%,这意味着2017年公司营收增速有望继续提升20%至53%。”

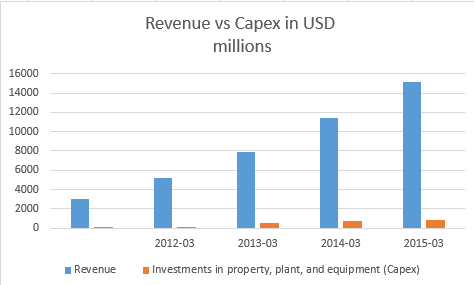

与此同时,阿里巴巴持有24亿美元现金,笔者认为这也显示了公司有非常大的投资潜力。此外,从历史数据来看,阿里巴巴的资本支出往往都能创造高额的营收,这从下图便可看出:

2015年和2016年,额外的4.71亿美元的资本支出给公司创造了额外的34.7亿美元的收入,这显示出阿里巴巴在运用资本支出创造营收方面的能力非常强劲。

未来的增长潜力

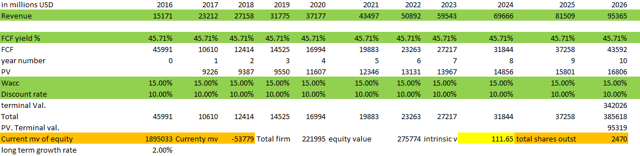

首先,通过查看阿里巴巴的现金流量表,我们可以发现公司可以轻松支配更多的现金用于资本支出。例如,2016年公司的自由现金流为69亿美元,同时资本支出为16亿美元。通过运用现金流贴现模型,我们可以计算出公司潜在的现金流。笔者试图通过此模型来评估一家公司价值的原因是,笔者认为在评估一项业务的价值时,我们应该考虑它未来带来的现金流,这对于增长型企业尤为重要,因为这类企业的估值往往都超过企业的实际价值。

阿里巴巴当前的股价在111美元左右。假定将公司的加权平均资本(WACC)设定为15%,2017年至2026年的自由现金流营收占比为45.71%,同时2017年的增长率为53%,从此计算出市场对阿里巴巴2017年至2026年的营收增速预期为17%。具体计算请看下图:

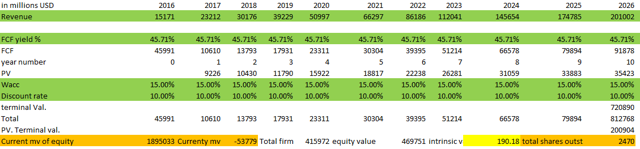

但是,阿里巴巴当前在中国电商市场所占的份额仍非常小,据估计,2016年中国电子商务市场规模高达9000亿美元,而阿里巴巴电商营收约为150亿美元,这意味着它还有很大的增长空间。这也是为什么笔者认为阿里巴巴未来的增长预期会远高于市场预计的20%。假设预估公司2018年至2024年的增速为30%,2025年和2026年的增速分别为20%和15%,由此得出阿里巴巴股价的内在价值为190.19美元,这远高于当前的111.23美元。此处值得一提的是,相比过去5年53%的增速来说,以上估计可以算是比较保守的。

潜在的风险因素

但不得不说10年是相当长的时间,期间可能会涌现大量的竞争对手、经济可能出现衰退,同时公司在决策执行上可能会失败,而这仅仅是可能会降低公司股价内在价值的各种因素的冰山一角。而其中最为明确的风险可能是来自京东(NASDAQ:JD)的激烈竞争。京东的电子商务几乎遍布全中国。从营收来看,京东的规模大于阿里巴巴,同时从增长率来看,前者或许也优于后者。从长远来看,这将为京东提供规模优势,从而帮助京东持续跑赢阿里巴巴。

而另一重要的风险因素是阿里巴巴素有助长假冒产品的坏名声。“助长”一词在此可能有点夸张,因为阿里巴巴并没有积极地参与出售假冒产品。但问题是许多人都选择通过阿里巴巴旗下的淘宝网站来出售假冒产品。当前淘宝已被美国贸易代表办公室(USTR)列入臭名昭著的假冒产品市场名单。如果阿里巴巴不能控制这类卖家,那么买家有可能因为担心会买到假冒产品而不愿通过淘宝购物。如此一来,这将阻碍公司的增长步伐,同时这也赋予京东另一竞争优势,从而助其进一步扩大市场份额。

结语

过去5年阿里巴巴增长迅猛。与此同时,阿里巴巴并不支付股息,对于一家增长型企业来说,这显然是投资者乐见的。从发展前景和增长潜力来看,笔者认为阿里巴巴的股价未来还有更大的增长潜力。即使保守计算,阿里巴巴的股价也仍达190.18美元。因此,若投资者想要买入一只被低估的增长型股票,阿里巴巴将是不错的投资标的。但从另一方面来说,投资阿里巴巴并非没有风险。最大的风险因素有二:其一是来自京东的激烈竞争;其二是阿里巴巴出售假冒产品的坏名声。当然,我们还可以从技术面分析阿里巴巴是否值得买入。最近公司的股价突破了月内新高,笔者认为,在一只股票刚突破某一时间范围内的新高之际,此时并非买入的最佳时机。等待股价回落或股价在历史高位以上走强时再买入或许更为明智。

文章来源:seeking alpha

免责声明:本文仅供参考,并非投资建议,我们将竭力提供专业可靠的信息。转载请注明来源,华盛证券将保留所有法律权益。

推荐文章

港股周报 | 利空突袭?华尔街限制对冲基金杠杆做多SK海力士和三星电子; 建滔系双雄领涨市场! 建滔集团周累涨近47%

一周财经日历 | 美联储利率决议来袭,沃什首次议息会议将遭遇空前考验?琻捷电子、溜溜梅下周上市

一周IPO | 2万亿美元太空巨头!SpaceX首秀飙涨近20%;海清智元等3只新股火热认购中

6月13日外盘头条:美国和伊朗暗示和平协议即将达成 SpaceX首日上涨19.22% 市值破2万亿美元跃居全球第六

SpaceX上市首日收涨19% 第一天市值跃居全球第六

美股前瞻 | 今晚见证历史!SpaceX 22点开始交易,股价至少涨35%?美伊谅解备忘录签字在即,布油跳水一度跌近5%!

SpaceX今夜重磅上市!下周一12只杠杆/反向ETF接力登场,带你一图看懂

华盛早报 | TACO再现!特朗普取消对伊打击,纳指反弹2.5%;市场押注黄金未来两年再跌4成;泡泡玛特LABUBU将亮相世界杯