原创精选> 正文

埃克森美孚与雪佛龙:美国石油巨头之间的较量

2017-04-19 17:00

- 埃克森美孚(XOM) 0

- 雪佛龙(CVX) 0

笔者在之前的文章中提到为什么不会在近期买入雪佛龙(NYSE:CVX),本文将纳入另一家石油巨头—埃克森美孚(NYSE:XOM)与之相较。这样做的理由很简单,因为对两家公司而言,过去的几年都不太好过。2014年之后,石油价格大幅下跌,这使得两家公司的营收、利润和现金流遭到重创。但两家公司都预计未来几年业绩将会有所回升。原因有二:其一是油价开始在稳步上涨;其二是这些公司的长期资本项目开始上线,它们很快将为公司创造现金流。

但尽管如此,对于埃克森美孚,笔者所持的观点与雪佛龙类似,即近期不宜买入。因为在笔者看来,油价的波动未来仍将使公司承担巨大的风险,同时埃克森美孚在派息和股票回购方面不负责任的财务决策也使公司处于危险之中。

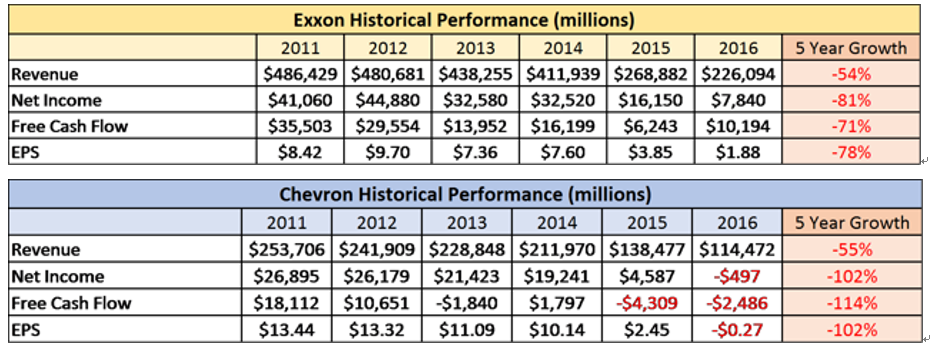

历史表现对比—赢家:埃克森美孚

过去几年两家的业绩表现可谓糟糕至极。由于2014年油价崩盘,两家公司的营收、利润和自由现金流遭受重创。相较而言,埃克森美孚的状况稍好一点,因为即使在2016年油价低于40美元/桶的情形之下,它还能够创造利润和正向自由现金流。

过去几年两家的业绩表现可谓糟糕至极。由于2014年油价崩盘,两家公司的营收、利润和自由现金流遭受重创。相较而言,埃克森美孚的状况稍好一点,因为即使在2016年油价低于40美元/桶的情形之下,它还能够创造利润和正向自由现金流。

布伦特原油现货价格(数据来源: YCharts)

派息—赢家:埃克森美孚

严格来说,两家公司在此都称不上赢家,因为在笔者看来从几年前开始,两家公司都应该下调股息。但事实并非如此,两家公司过去10年都在持续上调股息:

2007年2月埃克森美孚的季度股息为0.32美元,自此之后,股息上涨134%,当前已达0.75美元;

2007年2月雪佛龙的季度股息为0.52美元,当前已上涨至1.08美元,涨幅为108%。

这使得两家公司在油价下跌之后陷入困境之中。而此处的问题是,投资者钟爱股息,若公司贸然下调股息,市场的反应普遍会比较负面,因此要做出此等决定绝非易事。

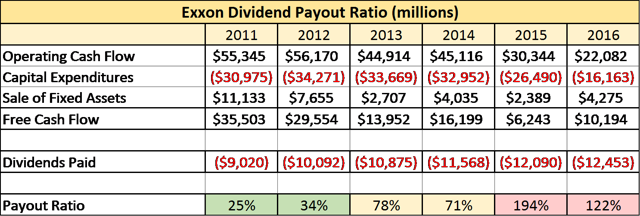

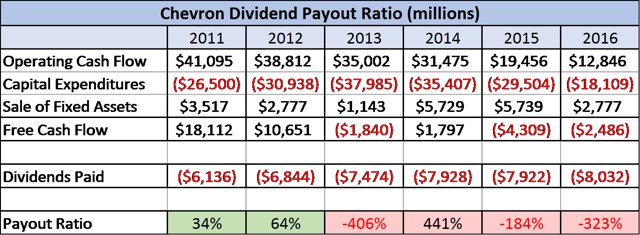

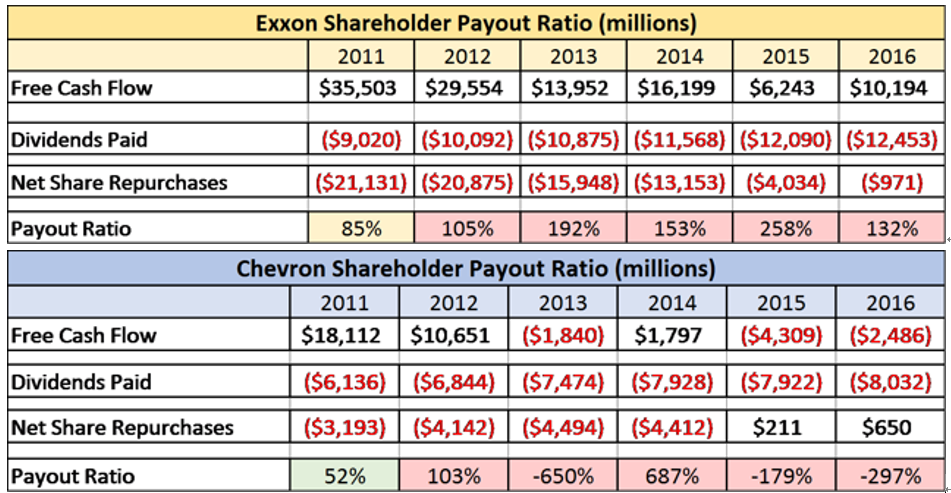

从以上的数据可以看出,两家公司的业绩近期都在下滑。但相比之下,雪佛龙很明显处于劣势,因为它过去4年的累计自由现金流为负。大家知道,这绝非虚言,雪佛龙在业绩遭遇滑铁卢之时仍然每年派发高达75亿美元至80亿美元的股息。换句话说,过去4年雪佛龙累计创造的自由现金流为-68亿美元,但同时却还派发了高达314亿美元的股息,这意味着382亿美元的现金缺口。而与之相比,埃克森美孚的表现还勉强可以。过去4年它累计创造的自由现金流基本与股息支出持平,但是过去2年埃克森美孚创造的自由现金流并不能覆盖股息支出。

雪佛龙到底是如何做到持续支付高额股息的呢?答案就是通过举债支付股息。当然其中一部分股息是通过使用公司的现金储备支付的,但是大部分来自借贷的339亿美元的债务。不得不说此决断是非常缺乏远见的,因为相比公司的长远健康发展,雪佛龙更注重短期的股价表现。

笔者认为支付股息本身并非是业务经营中的必行之事,而只是锦上添花之举。当前埃克森美孚和雪佛龙的派息政策已经对公司的资本项目决策造成影响。雪佛龙甚至通过变卖未来将为公司创造现金流的资产来解燃眉之急。

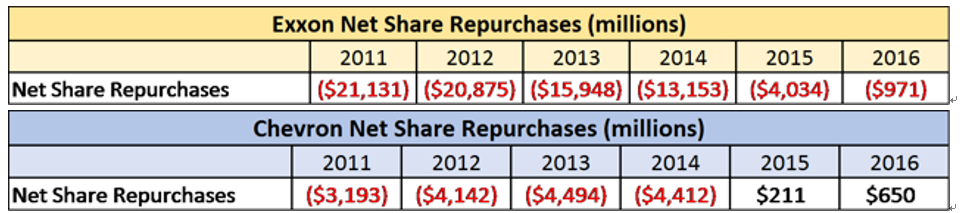

股票回购—赢家:雪佛龙

两家公司的股票回购计划也同样是不负责任的举动。原因同股息政策一样,那就是两家公司根本没能创造足够的现金流来实施股票回购计划。埃克森美孚在此方面处于劣势的原因是,公司在自由现金流开始恶化的情况之下依然斥巨资进行股票回购。相较而言,雪佛龙反应更加迅速,它从2015年开始暂停了股票回购。

大家要知道,股票回购同样也并非公司的必行之事,当一家公司停止股票回购或是降低回购规模,市场一般不会有负面反应。下图为考虑公司的股票回购对股息的影响之后,计算得出的两家公司的股息支付率:

大家要知道,股票回购同样也并非公司的必行之事,当一家公司停止股票回购或是降低回购规模,市场一般不会有负面反应。下图为考虑公司的股票回购对股息的影响之后,计算得出的两家公司的股息支付率:

从上图可以看出,上一次公司能够用创造的自由现金流覆盖股息和股票回购的支出都得追溯到2011年之时。自此之后,公司一直通过动用现金储备和借贷债务来实现以上举动。

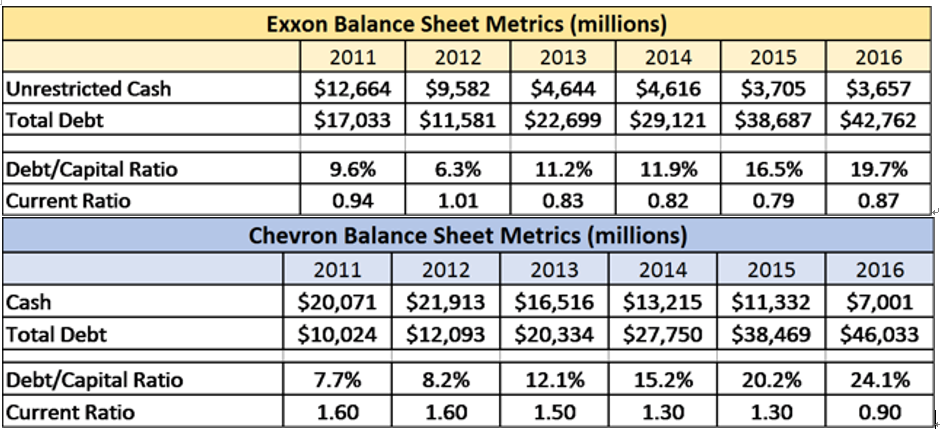

资产状况—赢家:埃克森美孚

若仔细观察下表,你就能发现上述的公司股息政策和股票回购对公司的资产状况产生了多大的影响。埃克森美孚和雪佛龙的现金储备一直在减少,同时债台越筑越高,财务杠杆比率也在不断攀升。

相比之下,埃克森美孚的财务状况稍好一点。尽管两家公司的债务和现金水平相当,但由于埃克森美孚的净资产规模要比雪佛龙大很多,因此它的财务杠杆比率要低一些。

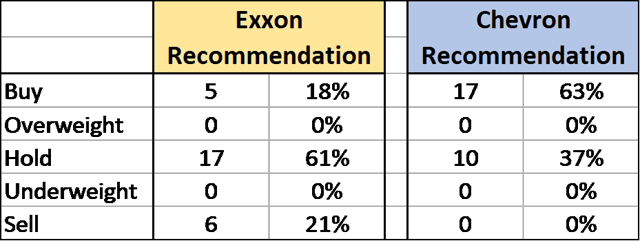

华尔街的意见—赢家:雪佛龙

根据新闻网站MarketWatch发布的数据,埃克森美孚的平均目标价为86.83美元,相比当前的81.51美元高6.5%。同时,雪佛龙的目标价为125.52美元,这意味着未来它的股价相比当前的106.04美元有19.5%的上行空间。

估值—赢家:埃克森美孚

两家公司的估值非常接近。从远期PE、PS、EV/EBITDA和 EV/FCF来看,埃克森美孚更便宜。但预计未来雪佛龙的盈利增长更快,这使它的PEG(市盈率相对盈利增长比率)更低。笔者在此将埃克森美孚定位最终的赢家,这主要是因为雪佛龙的自由现金流存在很大的缺口,这导致其EV/FCF为负。

结论

显然在笔者看来,埃克森美孚是最终的赢家。由于埃克森美孚在去年低油价的环境下依然能够创造利润和自由现金流,这说明相比雪佛龙,埃克森美孚能更加自如地应对低油价环境。同时,从股息支出来看,埃克森美孚的状况也优于雪佛龙。若未来雪佛龙继续通过举债来支付股息,那么它必将承受更大的风险,尤其当油价再次出现崩盘之时,情况更是如此。

但总的来说,笔者近期内不会买入这两只股票中的任何一只。因为短期内油价预计将会继续在低位徘徊。据EIA(美国能源署)预测,2017年和2018年布伦特原油的平均价格将分别为55美元/桶和57美元/桶。尽管这高于去年的油价,但由于风险依然存在,仅凭此因素并不会使埃克森美孚或雪佛龙成为好的投资标的。

文章来源:seeking alpha

免责声明:本文仅供参考,并非投资建议,我们将竭力提供专业可靠的信息。转载请注明来源,华盛证券将保留所有法律权益。

推荐文章

港股周报 | 利空突袭?华尔街限制对冲基金杠杆做多SK海力士和三星电子; 建滔系双雄领涨市场! 建滔集团周累涨近47%

一周财经日历 | 美联储利率决议来袭,沃什首次议息会议将遭遇空前考验?琻捷电子、溜溜梅下周上市

一周IPO | 2万亿美元太空巨头!SpaceX首秀飙涨近20%;海清智元等3只新股火热认购中

6月13日外盘头条:美国和伊朗暗示和平协议即将达成 SpaceX首日上涨19.22% 市值破2万亿美元跃居全球第六

SpaceX上市首日收涨19% 第一天市值跃居全球第六

美股前瞻 | 今晚见证历史!SpaceX 22点开始交易,股价至少涨35%?美伊谅解备忘录签字在即,布油跳水一度跌近5%!

SpaceX今夜重磅上市!下周一12只杠杆/反向ETF接力登场,带你一图看懂

华盛早报 | TACO再现!特朗普取消对伊打击,纳指反弹2.5%;市场押注黄金未来两年再跌4成;泡泡玛特LABUBU将亮相世界杯