原创精选> 正文

好股票都不便宜

2017-04-14 16:00

不便宜的英伟达

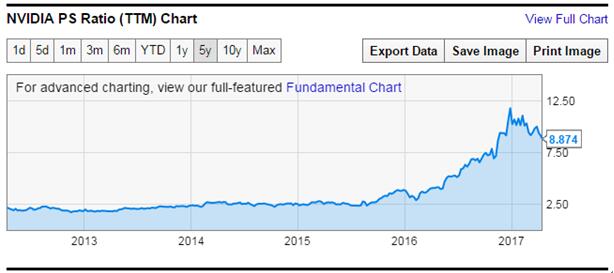

从市销率的角度看,英伟达似乎确实很贵,高达8倍多。从下图我们可以看到2016以前,英伟达的P/S也是在正常的2.5x左右。之后公司陆续发布了车载计算平台Drive PX2,Tesla P100巨型芯片,以及游戏显卡GeForce FTX1080,该值便一路飙升到8x以上。按目前TTM营收691亿美元计算,如果预计三年之后公司P/S回到3x,意味着投资者预期公司营收增长193%,达到2000亿左右,也就是说未来3年的营收增速年均达到43%。

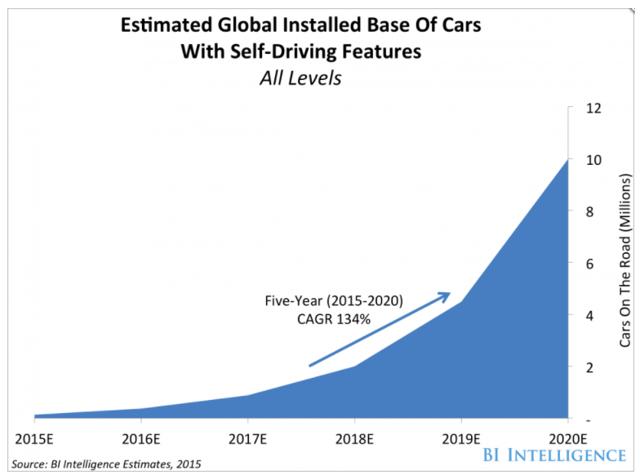

作为英伟达新增长最主要的自动驾驶板块,BI Intelligence预计至2020年将有1000万辆车上路。

如果英伟达在自动驾驶GPU市场占到50%的市场份额,营收到2020年将增长60亿(按每辆车花费1200美元的价格计算)。考虑到Drive PX 2平台,事实上50%的份额算是保守的。

好公司都不便宜

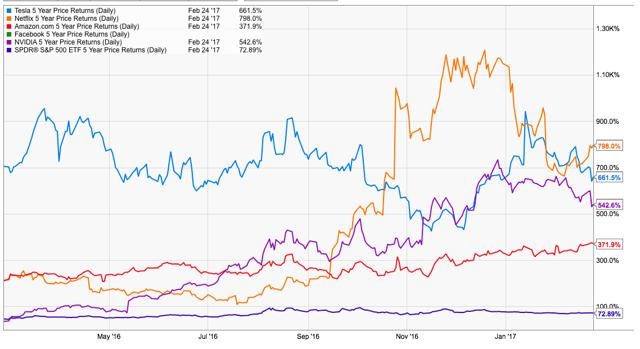

过去5年投资标普500收益率73%,但是投资特斯拉,奈飞,亚马逊,Facebook以及英伟达,收益率最低都是372%,最高达到800%。

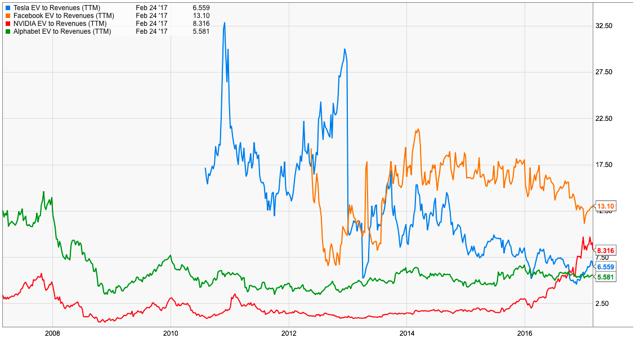

这些股票都不算便宜,传统的低PE,低PS,稳健现金流的标准都不太合适。

即使是谷歌,曾经EV/Revenue都曾达到13x。甚至高通曾经一度EV/R为8x,与英伟达目前的状态差不多。

另外,值得注意的一点是,以前英伟达的业绩受周期性影响,而现在数据中心和自动驾驶正在发力并且不具有周期性,意味着公司将来的营收更为稳定。

免责声明:本文仅供参考,并非投资建议,我们将竭力提供专业可靠的信息。转载请注明来源,华盛证券将保留所有法律权益。

推荐文章

港股周报 | 利空突袭?华尔街限制对冲基金杠杆做多SK海力士和三星电子; 建滔系双雄领涨市场! 建滔集团周累涨近47%

一周财经日历 | 美联储利率决议来袭,沃什首次议息会议将遭遇空前考验?琻捷电子、溜溜梅下周上市

一周IPO | 2万亿美元太空巨头!SpaceX首秀飙涨近20%;海清智元等3只新股火热认购中

6月13日外盘头条:美国和伊朗暗示和平协议即将达成 SpaceX首日上涨19.22% 市值破2万亿美元跃居全球第六

SpaceX上市首日收涨19% 第一天市值跃居全球第六

美股前瞻 | 今晚见证历史!SpaceX 22点开始交易,股价至少涨35%?美伊谅解备忘录签字在即,布油跳水一度跌近5%!

SpaceX今夜重磅上市!下周一12只杠杆/反向ETF接力登场,带你一图看懂

华盛早报 | TACO再现!特朗普取消对伊打击,纳指反弹2.5%;市场押注黄金未来两年再跌4成;泡泡玛特LABUBU将亮相世界杯

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。