原创精选> 正文

Visa:值得长期持有

2017-04-13 17:00

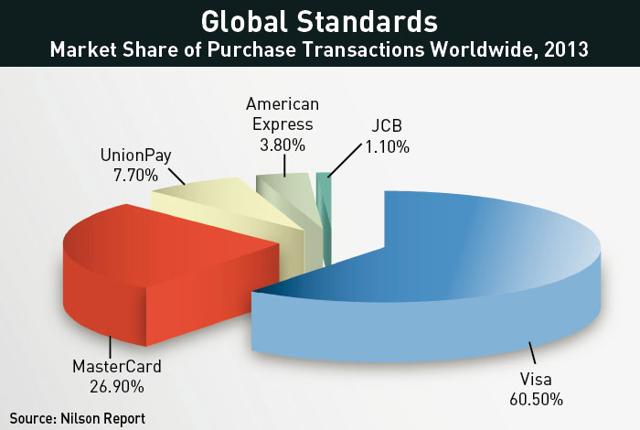

先简单介绍一下信用卡公司Visa(NYSE:V)。Visa是一家全球支付技术公司, 连接着全世界超过200多个国家和地区的个人、企业、金融机构及政府。公司为客户提供快速、安全及可靠的电子支付服务。公司拥有最先进的处理平台VisaNet,可每秒同时处理超过65,000笔交易,并保障消费者及商户交易的安全性和可靠性。值得指出的是,Visa并非银行,也并不发行信用卡、提供信贷服务、设定费率,同国内的银联一样,Visa是一家信用卡组织公司,为各家发卡银行及金融机构提供服务,使这些发卡机构能为消费者提供多样的服务:即时借记卡消费、预付卡消费或信用卡消费。

Visa的CEO Alfred F. Kelly, Jr.在财报中表示,受益于国内外交易量增加、发展中国家电子支付的兴起及发达国家电子商务的加速发展,未来公司将会有不错的增长潜力。此外,公司将继续推进与Visa欧洲的整合,当前整合进展很顺利。

业绩分析

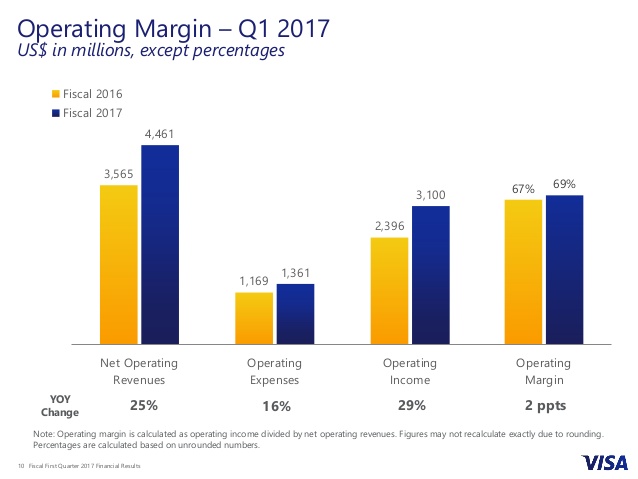

根据公司财报,Visa上一季度及去年的业绩表现不错。以GAAP为准,上一季度净利润为210亿美元,每股净利润0.86美元,同比均增长7%。除去2.55亿美元的非现金营业外收入,相比上一年调整后的业绩,Visa2017财年第一季度净利润及每股收益均同比增长23%。此外,因收购visa欧洲、支付交易量及名义支付总额增加,2017财年第一季度营收净额为45亿美元,同比增长25%。截至2016年12月31日止三个月,Visa总共处理273亿笔交易,同比增长44%。

其实,相比其他对手,上一季度Visa的业绩并不算最好,万事达卡(NYSE:MA)的业绩也相当不错。第四季度,万事达卡净营收增长9%至28亿美元,计入近期欧洲监管的不利影响后,交易总额按当地货币计算增长9%至1.2万亿美元。此外,境外交易量增长13%。2016年全年,万事达卡净利润达41亿美元,同比增长7%或8%(以货币中立为基础),稀释每股收益达3.69美元,同比增长10%或11%(以货币中立为基础)。

万事达及Visa都是不错的标的,值得持有,但笔者认为Visa相比之下是最优的选择,原因如下:

首先,Visa市净率较低。Visa的市净率为7.96,比万事达卡的市净率21.44要低很多。当两家公司各指标比较相似时,笔者更中意市净率更低的标的。为何两家公司市净率差别这么大?其中一点原因是万事达卡的资产回报率(21.04%)明显高于Visa(11.35%)。

其次,Visa营业利润率更高。Visa营业利润率为69%,高于万事达卡的54.55%。此外,Visa的营业利润率仍持续上涨。值得指出的是,笔者认为未来Visa的营业利润率未必会继续增长,未来几年能保持当前的利润率就不错了。

最后,Visa的债务股权比更低。Visa的债务股权比为51.85,明显低于万事达卡的91.13。债务股权比较高一般意味着公司更多通过借贷来增长业务。借贷高通常意味着高风险,借贷产生的利息开支有可能导致盈利大幅波动。

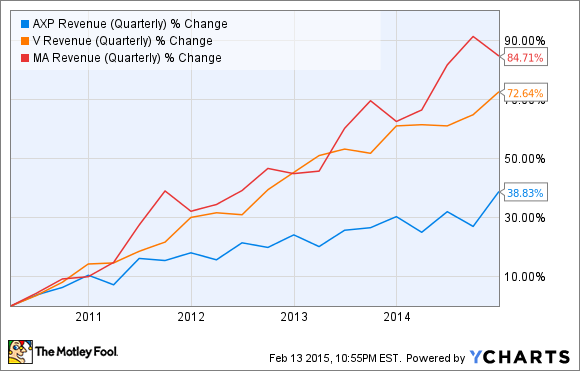

如下图所示,不管市场环境如何变化,Visa和万事达卡两者股价走势一致保持一致。

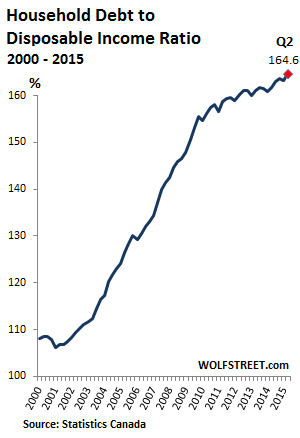

笔者认为,信用卡公司的营收当前并不会下降,原因在于当前市场过度消费成为趋势,消费者通过信用消费来购买并不需要的商品,例如,在加拿大,房贷与可支配收入的比例持续上涨。

作为一家信用卡公司,Visa的盈利模式非常不错,业绩也相当可观。笔者坚信未来信用卡服务的需求会持续增长,Visa则是一支可靠的投资标的,会给投资者带来不错的回报。

文章来源:seeking alpha

免责声明:本文仅供参考,并非投资建议,我们将竭力提供专业可靠的信息。转载请注明来源,华盛证券将保留所有法律权益。

推荐文章

港股周报 | 利空突袭?华尔街限制对冲基金杠杆做多SK海力士和三星电子; 建滔系双雄领涨市场! 建滔集团周累涨近47%

一周财经日历 | 美联储利率决议来袭,沃什首次议息会议将遭遇空前考验?琻捷电子、溜溜梅下周上市

一周IPO | 2万亿美元太空巨头!SpaceX首秀飙涨近20%;海清智元等3只新股火热认购中

6月13日外盘头条:美国和伊朗暗示和平协议即将达成 SpaceX首日上涨19.22% 市值破2万亿美元跃居全球第六

SpaceX上市首日收涨19% 第一天市值跃居全球第六

美股前瞻 | 今晚见证历史!SpaceX 22点开始交易,股价至少涨35%?美伊谅解备忘录签字在即,布油跳水一度跌近5%!

SpaceX今夜重磅上市!下周一12只杠杆/反向ETF接力登场,带你一图看懂

华盛早报 | TACO再现!特朗普取消对伊打击,纳指反弹2.5%;市场押注黄金未来两年再跌4成;泡泡玛特LABUBU将亮相世界杯