原创精选> 正文

威朗制药并非好的收购标的

2017-04-12 17:00

受行业内出现的大型并购活动提振,威朗制药(NYSE:VRX)股价上涨。其中尤其值得一提的是,德国大型医疗保健公司Fresenius (NYSE:FMS)表示,公司有意收购美国仿制药制造商Akorn (NASDAQ:AKRX),目前双方正就收购事宜进行谈判。

此发展趋势利好威朗制药,因为当前威朗制药内部问题重重,大型收购案的出现也许是帮助威朗制药回避公司问题的最佳途径,同时公司的投资者也能借此机会挽回些许损失。当前围绕特朗普及美国市场的药品定价政策存在不确定性,在此情况下,医疗保健行业的大型并购活动依然方兴未艾,许多投资者对此舒了一口气。

但威朗制药此轮反弹毫无依据,因此未来股价将可能会回落。同时,投资者也必须清醒意识到威朗并非好的收购标的。

对比分析Akorn与威朗制药

从表面上来看,Akorn与威朗制药有惊人的相似之处。两家公司都在专门的医疗保健行业有一席之地,同时它们都有仿制药业务。

从收购的角度来说,最相似的当属两家公司的市值。从下图可以看出,两家公司的市值非常接近。

威朗制药与Akorn的市值对比图(来源:YCharts)

但不得不说,上述情况就是两家公司所有的相似之处。决定一家公司是否值得收购并非单单依据公司的市值,因为当你决定收购一家公司,你必须得收购公司的所有资本结构,包括股权和债务。

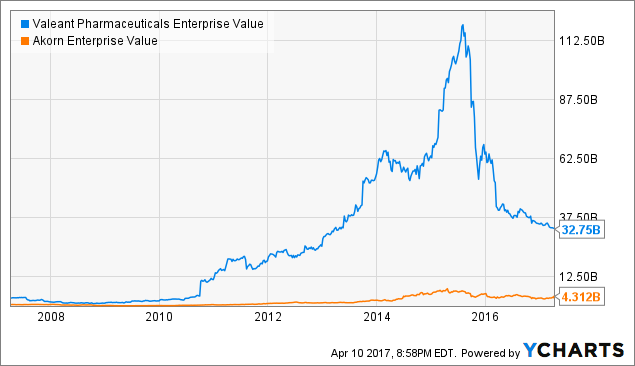

因此,要分析一家潜在的公司是否值得收购,最重要的衡量指标是公司的企业价值。当前威朗债台高筑,因此它的企业价值与Akorn相比简直有着天壤之别。

威朗制药与Akorn的企业价值对比图(来源:YCharts)

从企业价值倍数(EV/EBITDA)来看,威朗制药要比Acorn贵太多了。而此处值得一提的是,YCharts预估威朗制药2017财年的EBITDA为22.6亿美元,远低于公司自身预计的35亿美元至37亿美元。

为何无人愿意收购威朗制药

为何至今无人愿意收购威朗制药?这不仅仅是因为从收购的角度来看公司太贵,同时在许多潜在的买家眼中,威朗制药的资产质量不高。制药行业内企业并购经常是受企业的研发能力与药品发现能力推动的。威朗作为一家潜在的收购标的,它并不具备这种价值。威朗制药的很多资产都是在资产生命周期的衰退期买入的,且当前公司很多旧药的独家经营权即将过期,威朗制药也因此正面临着巨大的压力。

当然,威朗制药也不乏高质量的资产。目前,已有企业向威朗的子公司Salix和iNova以及公司其它业务抛出橄榄枝。同时,威朗制药的仿制药业务也可能会引起潜在收购者的注意。

但若威朗制药将旗下的高质量资产卖出,那意味着剩下的都是劣质资产,这无疑不利于公司日后的发展。笔者认为,只有收购者一并收购威朗的所有资产,威朗才有可能获利。但如上所述,相比行业内其它潜在的收购标的,威朗制药看起来过于昂贵。

结论

近期医疗保健行业的并购活动促使威朗制药的股价走高,但由于威朗制药并非好的并购标的,因此未来市场将会调整对公司的估值,股价也会随之回落。

威朗制药债台高筑,这使得公司的企业价值过高。与此同时,公司缺乏促使制药企业对其进行收购的两大动力,即无价的研发能力和药品发现能力。因此笔者认为,对于威朗制药,应避而远之。

文章来源:seeking alpha

免责声明:本文仅供参考,并非投资建议,我们将竭力提供专业可靠的信息。转载请注明来源,华盛证券将保留所有法律权益。

推荐文章

港股周报 | 市场风格切换!存储、光通信股暴跌,科指反弹近6%;花旗称科网股估值极具吸引力;创新药、机器人概念飙涨

一周IPO | 史上最大ADR来袭!SK海力士或下周五登陆美股;16只新股即将上市!“今年最贵新股”鼎泰高科火热招股中

年中盘点 | 存储概念“强者恒强”!闪迪年内狂飙858%霸榜美股升幅Top10,康宁势将成为下半年最大黑马?

一周财经日历 | 美联储会议纪要重磅来袭;SK海力士拟7月10日登陆美股;智谱、MiniMax限售股将解禁

华盛早报 | 美股冰火两重天!道指狂飙近600点,存储却遭恐慌性抛售;“大空头”Burry唱空美股半导体面临30%回调

7月3日外盘头条:特朗普2025年交易逾2.1万笔 霍尔木兹海峡不复往日 微软计划8月推出Copilot全端整合产品

美股前瞻 | 美国6月非农大幅低于预期!纳指期货转涨至0.5%;马斯克称特斯拉机器人产线或已就绪;英伟达祭出AI工厂分成模式

华盛早报 | AI硬件股集体“熄火”!闪迪、美光暴跌10%,韩股开盘即熔断;苹果酝酿采购中国存储芯片