原创精选> 正文

安德玛:未来有44%的上涨空间

2017-04-11 17:00

不久前,笔者曾写过一篇关于安德玛(NYSE:UA) (NYSE:UAA)的文章。在文章中,笔者讨论了安德玛面临的问题及这些问题未来会如何转变。当时,笔者并未就安德玛的目标价格做出预测,本文将通过现金流贴现模型分析未来安德玛的股价将有多大的上涨空间。

安德玛目前面临的问题

尽管安德玛的营收增长强劲,但营收的增长势头已经开始放缓,这已是不争的事实。根据公司管理层的预期,增长放缓之势将至少会持续至2018年,因为管理层预计2017年的营收增速仅为12%。

截止目前,由于安德玛的股价承压,投资者认为安德玛的营收增速在未来几年内将会持续下降。但值得一提的是,尽管当前买入安德玛有一定的风险,其管理层正在采取措施,以期再次提升公司的营收增速。

北美市场暂时的困境

在之前的文中笔者提到,安德玛在北美市场的问题是暂时性的:

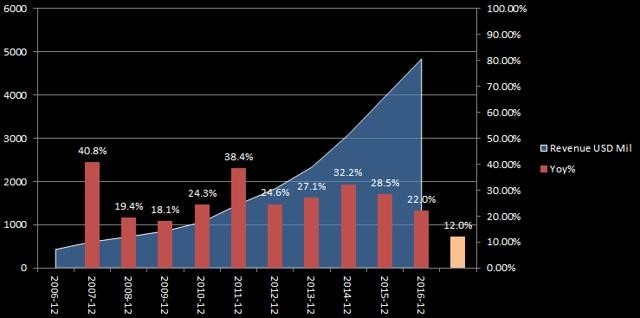

“安德玛的营收大部分来自北美市场,从最新的数据来看,北美市场营收占比高达85%。同时,北美市场的营收同比上涨16%。2016年,北美市场零售行业整体表现低迷,许多公司相继破产或中止上市。与行业相比,其实16%的涨幅不是太差。”

随着时间的推移,零售业的情况将会有所改善,安德玛的业绩也将随之提升。

投资促发展

尽管安德玛在北美市场已经取得巨大的增长,但它在全球其它市场的发展仍处于初级阶段。因此,其管理层开始将大量资金投入国际市场,以期扩大公司的国际知名度。2016年,公司的国际营收同比上涨63%。笔者在之前的文章中亦有提到:

当前,安德玛正在对国际市场进行大量投资,从而为其长远发展打下基础。当然,要想成为营收达百亿的品牌,资本投入是必不可少的。这也是为什么安德玛的SG&A费用同比上涨9%,同时资本支出同比上涨逾30%。安德玛的管理层也承认它的增长计划将会影响其收益,但是为了长远的增长目标,这是当前必行之事。

对未来现金流的影响

如上所述,安德玛的管理层立志将公司打造成营收达百亿的品牌。由于当前安德玛有许多的增长机会,因此笔者并不认为这是一句空话。但不可否认,短期内此目标将对公司的净利润和现金流造成影响。固定成本将会更高,同时资本支出加大也将对公司的自由现金流造成不利影响。

尽管如此,几年之后这些举措将会使营收以更迅猛的速度增长。同时,由于届时公司已不再需要投入额外的资金来促进公司增长,资本支出也将开始下降。最终,这将导致未来的自由现金流上涨。

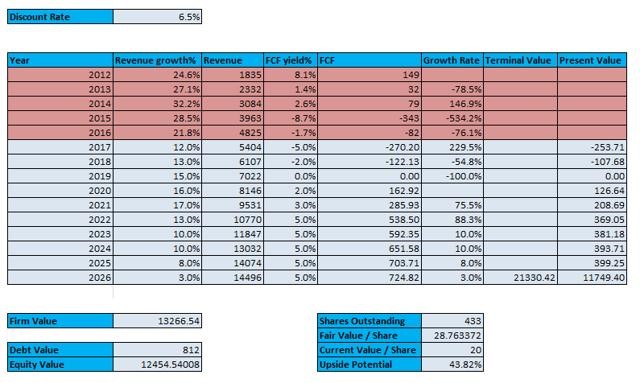

现金流贴现模型

接下来笔者将保守地预估安德玛的未来现金流状况。此模型包括营收增速和自由现金流的营收占比。

尽管短期内安德玛的自由现金流为负,但保守估计未来公司创造的自由现金流营收占比为5%。同时,未来几年安德玛的营收继续保持增长,但增速呈放缓趋势。因此,笔者逐步将增速放缓,直至它降至3%(与GDP增速同步)。此外,贴现率设定为6.5%。

从以上模型可以看出,安德玛未来的股价相比当前约有44%的上涨空间。

结语

为了公司未来的增长,当前安德玛正采取各种举措。一旦成功,安德玛的股价很有可能大幅上涨。同时,概率虽小,但也不排除公司未来可能面临新的问题或是这些举措最终以失败告终的可能性。此外,笔者虽认为上述贴现模型中所假定的增长数据只是保守估计,但其他人也许未必认同。

就如笔者在前一篇文章提到的那样,未来安德玛有许多的增长机会,因此要达到笔者预估的目标价并非遥不可及。但从另一方面来看,投资安德玛确实有一定的风险。若选择买入,投资者必须得准备承受相应的风险。

文章来源:seeking alpha

免责声明:本文仅供参考,并非投资建议,我们将竭力提供专业可靠的信息。转载请注明来源,华盛证券将保留所有法律权益。

推荐文章

港股周报 | 市场风格切换!存储、光通信股暴跌,科指反弹近6%;花旗称科网股估值极具吸引力;创新药、机器人概念飙涨

一周IPO | 史上最大ADR来袭!SK海力士或下周五登陆美股;16只新股即将上市!“今年最贵新股”鼎泰高科火热招股中

年中盘点 | 存储概念“强者恒强”!闪迪年内狂飙858%霸榜美股升幅Top10,康宁势将成为下半年最大黑马?

一周财经日历 | 美联储会议纪要重磅来袭;SK海力士拟7月10日登陆美股;智谱、MiniMax限售股将解禁

华盛早报 | 美股冰火两重天!道指狂飙近600点,存储却遭恐慌性抛售;“大空头”Burry唱空美股半导体面临30%回调

7月3日外盘头条:特朗普2025年交易逾2.1万笔 霍尔木兹海峡不复往日 微软计划8月推出Copilot全端整合产品

美股前瞻 | 美国6月非农大幅低于预期!纳指期货转涨至0.5%;马斯克称特斯拉机器人产线或已就绪;英伟达祭出AI工厂分成模式

华盛早报 | AI硬件股集体“熄火”!闪迪、美光暴跌10%,韩股开盘即熔断;苹果酝酿采购中国存储芯片