原创精选> 正文

微软:从贴现现金流看未来空间

2017-03-20 17:00

- 微软(MSFT) 0

选股是门技术活,当前要找到过去五年间股价翻倍而估值仍然偏低的标的恐怕比较难,从各个方面来看,微软(NASDAQ:MSFT)股价都不便宜,历史PE 30,远期PE 20,企业价值倍数差不多17(数据来自雅虎财经)。不过,长期以来,微软的自由现金流都相当充足,故本文以下对微软进行贴现现金流分析。

分析的思路先作下简单介绍:因为永久增长率或加权平均资本成本的微小变动都会使贴现现金流分析的最终结果差异较大。因此,以下使用各种不同的长期增长率及贴现(加权平均资本成)率进行分析。通过输入预估的长期增长率及合适的贴现率就可以计算得到目标价。

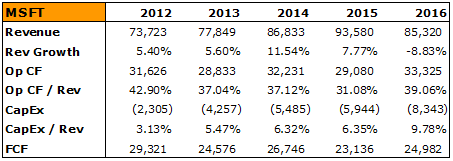

五年历史数据

下图列出了微软过去五年间的财务数据,依次为营收、营收增幅、运营现金流、运营现金流/营收、资本开支、资本开支/营收及自由现金流:

不难看出,平均运营现金流与营收比为37.44%,同时平均资本开支与营收比为6.21%。2016年公司资本开支明显增加,未来几年资本开支是否会继续大幅提升不得而知。2016年营收有所下降,部分原因在于递延了与window10系统业务有关的66亿美元营收,尽管如此,分析师预期今年公司营收将创下新高。

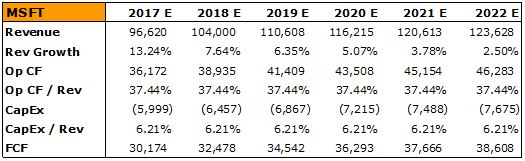

自由现金流预测

计算中采用分析师对公司2017年及2018年的一致营收预期(数据均来自雅虎财经),同时长期增长率保守定为2.5%。营收增幅将自2018年开始线性降至2022年的2.5%,如下图:

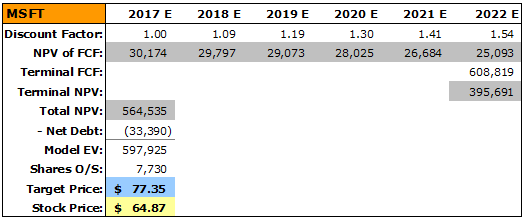

目标价

得到了各年的预期自由现金流后,接着使用加权平均资本成本法折现反推出当前的自由现金流。微软的信用评级较高,标普只给了两家公司3A信用评级,而微软就是其中一家。公司的债务水平相当低(税后约为3%左右),假设公司权益成本为10%,整体加权平均资本成本率(贴现率)约为9%。也有人会觉得9%过高,下文也使用了7%至10%的其他贴现率一一进行计算。

通过上述计算得出的目标价稍高于每股77美元,比公司当前股价高出20%。

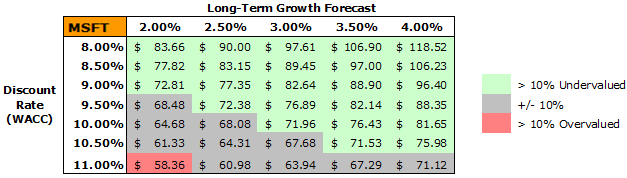

输入不同的长期增长率和贴现率分别进行计算,结果如下图所示,目标价格范围为58.36美元至118.52美元,相比公司当前股价,红色标计的目标价低10%左右,而绿色标注的目标价高出10%以上。

结语

值得注意的是,通过以上贴现现金流分析得到的一系列目标价中,低于当前股价10%以上的只有一项(红色标注),这相当少见,说明只有一种相对悲观的预设参数才会得出比当前股价每股65美元低10%以上的目标价。微软创现能力强,而且资本开支水平较为一般,故最终自由现金流十分充分。与此同时,预期公司未来将继续获得增长,且持有现金净额超过330亿美元,以贴现现金流分析法可知公司未来具有增长潜力。

文章来源:seeking alpha

免责声明:本文仅供参考,并非投资建议,我们将竭力提供专业可靠的信息。转载请注明来源,华盛证券将保留所有法律权益。

推荐文章

港股周报 | 利空突袭?华尔街限制对冲基金杠杆做多SK海力士和三星电子; 建滔系双雄领涨市场! 建滔集团周累涨近47%

一周财经日历 | 美联储利率决议来袭,沃什首次议息会议将遭遇空前考验?琻捷电子、溜溜梅下周上市

一周IPO | 2万亿美元太空巨头!SpaceX首秀飙涨近20%;海清智元等3只新股火热认购中

6月13日外盘头条:美国和伊朗暗示和平协议即将达成 SpaceX首日上涨19.22% 市值破2万亿美元跃居全球第六

SpaceX上市首日收涨19% 第一天市值跃居全球第六

美股前瞻 | 今晚见证历史!SpaceX 22点开始交易,股价至少涨35%?美伊谅解备忘录签字在即,布油跳水一度跌近5%!

SpaceX今夜重磅上市!下周一12只杠杆/反向ETF接力登场,带你一图看懂

华盛早报 | TACO再现!特朗普取消对伊打击,纳指反弹2.5%;市场押注黄金未来两年再跌4成;泡泡玛特LABUBU将亮相世界杯