原创精选> 正文

露露柠檬:不错的长线投资标的

2017-03-17 17:00

- 露露乐蒙(LULU) 0

- 安德玛C股(UA) 0

- 耐克(NKE) 0

尽管当前零售行业整体不景气,且市场认为专以女性为目标群体,消费群过于狭窄,这将使露露柠檬在零售业处于劣势,但在此情况下,露露柠檬(NYSE: LULU)的市值却高于其竞争对手安德玛(NYSE: UAA),这证明了这家瑜伽和运动休闲服装制造商在市场拓展、产品销售方面确实表现不错。

截至目前,笔者基本上都在专注于分析行业的三大巨头:阿迪达斯(OTC:OTCQX: ADDYY),耐克(NYSE: NKE)和安德玛,此次将为您简单分析柠檬露露。

不再只专注女装

由于露露柠檬的产品一直以女性为目标群体,所以市场有些人认为它并没有太大的增长潜力。这些评论不无道理,因为露露柠檬的产品灵感来源于瑜伽,瑜伽是女性偏爱的运动。这就同很多不看好安德玛的人认为安德玛的产品更适合男性是一样的道理。

但笔者认为这对于露露柠檬来说其实是它的优势,而非劣势,因为这意味着还有一个非常大的市场等着它去开拓。露露柠檬也注意到了这点,因为它在自己的官网上发布了一系列为男性设计的服装和运动装备,同时它还有一个专门宣传男性产品的Twitter账户。

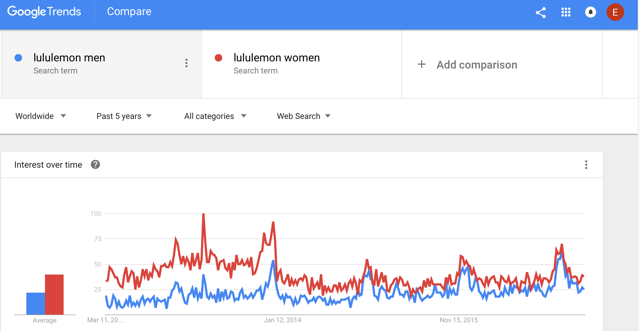

以上显示的是顾客对其男性产品和女性产品的访问率,从图中可以看出他们的差距在不断缩小,这绝对是投资者乐见的,因为这意味着市场对露露柠檬的男性产品的关注度有明显的上升趋势。

休闲化趋势

几星期前,Foot Locker的管理层在其第四季度的盈利电话会议上提到,当前大众的着装偏好逐渐向休闲和生活方式类服装转移,这也是为什么阿迪达斯的股价在短短不到一年的时间内上涨逾一倍,同时安德玛的股价却在此期间下跌逾一倍。阿迪达斯专注于生产时尚的休闲服装和鞋类,这与当前的潮流不谋而合。

笔者认为露露柠檬也将从此趋势中受益,因为露露柠檬的服装以休闲舒适而闻名。社交媒体对它也颇有好感,如果在Twitter上搜索露露柠檬,你会发现市场对它的产品的舒适度和质量好评如潮。

与竞争对手相比,露露柠檬的产品价格确实非常高,但截止目前从它亮眼的业绩可以看出,高端运动服装在市场上还是有一席之地的。尽管来自耐克和阿迪达斯的竞争压力非常大,但产品定价高也使露露柠檬在与对手的竞争中保持可观的利润。

估值

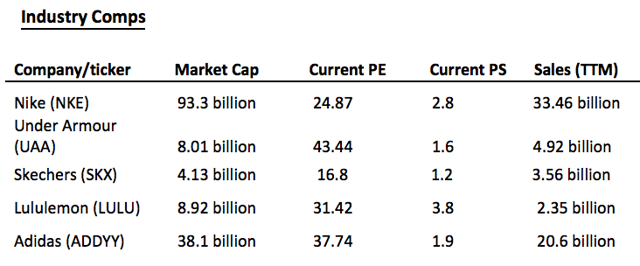

尽管露露柠檬的前景看起来非常不错,但它的股价估值并未显著偏高或偏低。以下是露露柠檬及其竞争对手的估值情况:

露露柠檬的PE和PS分别为31.42和3.8,尽管从表面来看它们都比较高,但这对于一个营收增速达两位数、利润高且盈利能力强的企业来说还算合理。

2016年前三季度,露露柠檬的营收分别同比上涨17%、14%和13%。同时稀释每股收益也分别上涨3%、15%和 32%。营收增速放缓,可EPS的增速却在不断加快,这着实有趣。笔者认为这意味着比起扩张,露露柠檬的管理层更注重公司的盈利。

国际增长

露露柠檬当前并未在国际市场上有大的动作,因此它在多个国际市场上都有发展空间,例如西班牙、法国、中东和东欧。

若露露柠檬能够成功在国际市场复制它在北美市场获得的品牌认知度和客户忠诚度,未来它的国际增长也将进一步推动营收和股价上涨。

潜在的不利因素

尽管从长远来看,笔者看好露露柠檬的发展前景,但某些看跌一方的言论也有道理,值得深思。首先,尽管露露柠檬的PS在所有竞争对手中确实是最高的,但未来来自耐克、阿迪达斯、安德玛及其它对手的竞争压力不断加大,这将可能扰乱露露柠檬当前走的高价路线。若产品价格被迫下调 ,那么盈利和主营利润也必定随之下降。

同时,投资服装零售商还存在一个固有的风险,即时尚的转变也将对公司造成负面影响。最近加拿大投资银行Canaccord Genuity的分析师提出了他的忧虑,即当前市场上牛仔布已然成为一种流行趋势,这无疑不利于露露柠檬。

此外,过去几个季度,露露柠檬的营收增速也开始放缓。但这到底是因为露露柠檬更注重净利润,同时在稳步进行扩张导致的,还是因为露露柠檬确实存在掣肘业绩发展的问题,当前下结论还为时尚早。

结论

尽管露露柠檬存在上述的隐患,但从长远来看,笔者依然认为露露柠檬将会有不错的表现。当前,运动休闲的趋势并未有减弱的迹象,这从阿迪达斯最新季度亮眼的表现亦可看出。目前来看,露露柠檬已通过生产高质量且舒适的服装为自己赢得了一片天地。

文章来源:seeking alpha

免责声明:本文仅供参考,并非投资建议,我们将竭力提供专业可靠的信息。转载请注明来源,华盛证券将保留所有法律权益。

推荐文章

港股周报 | 利空突袭?华尔街限制对冲基金杠杆做多SK海力士和三星电子; 建滔系双雄领涨市场! 建滔集团周累涨近47%

一周财经日历 | 美联储利率决议来袭,沃什首次议息会议将遭遇空前考验?琻捷电子、溜溜梅下周上市

一周IPO | 2万亿美元太空巨头!SpaceX首秀飙涨近20%;海清智元等3只新股火热认购中

6月13日外盘头条:美国和伊朗暗示和平协议即将达成 SpaceX首日上涨19.22% 市值破2万亿美元跃居全球第六

SpaceX上市首日收涨19% 第一天市值跃居全球第六

美股前瞻 | 今晚见证历史!SpaceX 22点开始交易,股价至少涨35%?美伊谅解备忘录签字在即,布油跳水一度跌近5%!

SpaceX今夜重磅上市!下周一12只杠杆/反向ETF接力登场,带你一图看懂

华盛早报 | TACO再现!特朗普取消对伊打击,纳指反弹2.5%;市场押注黄金未来两年再跌4成;泡泡玛特LABUBU将亮相世界杯