原创精选> 正文

埃克森美孚反其道而行:2017年将加大资本支出

2017-03-14 17:00

很多石油巨头为了实现收支平衡都在疯狂地削减资本支出,但埃克森美孚(NYSE:XOM)是少数几家反其道而行的石油与天然气公司之一。2017年它不但不会削减资本开支,反而会继续加大资本投入。

笔者曾预测,埃克森美孚为了继续推进其项目,2017年它的资本支出将会维持在原水平。最终证明笔者还是低估了埃克森美孚。实际上,埃克森美孚计划小幅上调资本支出,这可能与近几个月它完成的几笔收购案有关。本文将就埃克森美孚最新发布的2017年资本支出计划、最新的收购案及它们对其未来的影响做简单分析。

具体举动

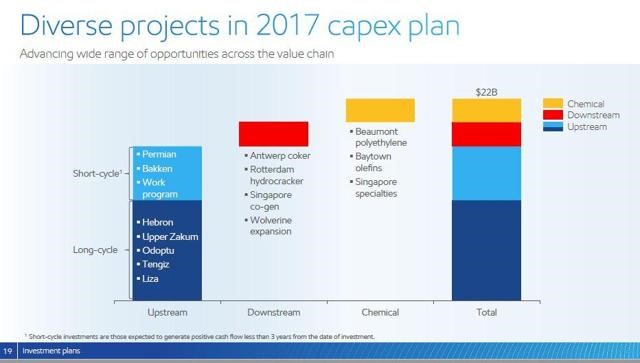

上图显示了埃克森美孚对2017年的具体规划。从图中可以看出,它的上游项目分为两部分:短期和长期项目。长期项目往往需耗时多年,当前埃克森美孚在以下长期项目已投入至少几年的时间了:包括加拿大东部的Hebron项目、阿联酋的Upper Zakum扩建项目和俄罗斯远东的Odoptu项目、哈萨克斯坦的Tengiz扩建项目。

笔者认为,埃克森美孚将资本支出从190亿美元上调至220亿美元的主要原因是为了推进它的短期项目。

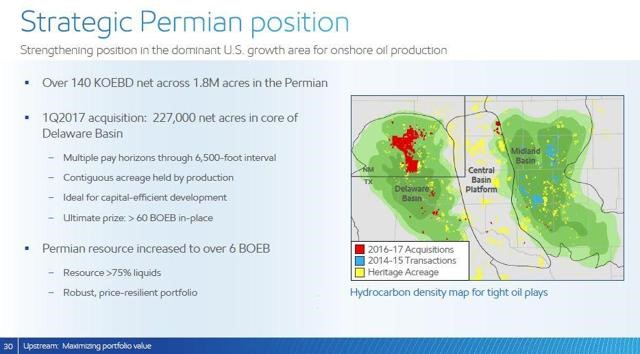

过去几年埃克森美孚一直在稳步扩大其在帕米亚盆地(Permian Basin)的土地面积。去年,它进行了自身有史以来最大的一笔收购案,获得特拉华盆地(Delaware Basin)核心地区22.7万英亩的土地。这使埃克森美孚拥有帕米亚盆地总计180万英亩的土地。土地面积几乎接近雪佛龙和西方石油公司两家所拥有的土地面积之和。

埃克森美孚计划将在帕米亚盆地开采石油,同时将会投入资金发展西德克萨斯州的水平钻井项目。即使在WTI原油价格仅为45美元或50美元的情形之下,这些短期项目也将可能为公司创造正向现金流。

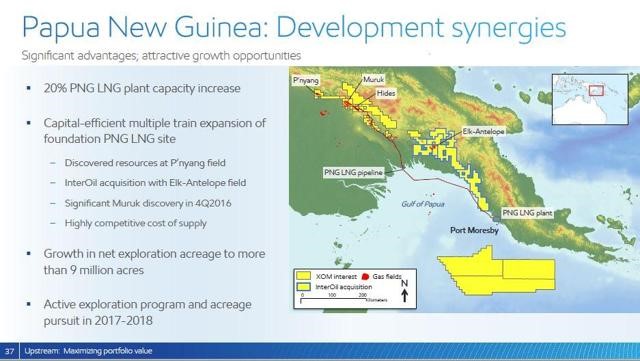

此外,埃克森美孚同时计划投资液化天然气,主要用于输出到东亚市场。随着东亚国家的经济不断发展,埃克森美孚认为这些国家对天然气的需求也会不断加大。埃克森美孚公司以25亿美元全资收购巴布亚新几内亚的大型油气公司InterOil就是其中一例。完成收购之后,埃克森美孚在巴布亚新几内亚的天然气田面积几乎翻倍。此外,埃克森美孚正计划扩张它在巴布亚新几内亚的液化天然气工厂。

InterOil并不是埃克森美孚在此地区进行的唯一一宗收购案。上星期,埃克森美孚以28亿美元现金收购意大利埃尼公司在莫桑比克天然气区块25%的股权,收购价格仅为中国石油天然气集团当初收购价的51%。从上述两宗收购案可以看出,埃克森美孚坚信亚洲市场对液化天然气的需求将会不断上涨,因此未来它可能会继续加大对液化天然气的资本投入。

对财务的影响

去年,埃克森美孚由经营活动产生的现金流与出售资产流入的现金流之和低于因资本支出和股息支出流出的现金流,差额约为30亿美元。鉴于今年埃克森美孚将继续加大资本投入,再加上油价在年内也不太可能大幅上涨,因此现金流入与流出之间的差距将会进一步扩大。

这或将使埃克森美孚在2017年陷入动荡之中。当前债务评级机构穆迪公司对埃克森美孚的评级为Aaa,但去年穆迪将埃克森美孚的评级展望由稳定下调为负面,即警告埃克森美孚可能面临降级。虽然Aaa为穆迪的最高评级,但此举等同于将埃克森美孚的评级下调了一级。笔者并不清楚穆迪的评级标准,但看似埃克森美孚当前宁愿被继续下调债务评级,也要继续加大资本支出来推进项目。

当前埃克森美孚还值得买入吗?

过去笔者曾强烈推荐买入埃克森美孚。原因有很多,其中最主要的是因为它的股价当时处于52周低点。当前,笔者的观点依然不变,因为它的股价仍处于同一低位,但更重要的是,笔者非常看好它当前的收购策略。从长远来看,以上的收购案将会为公司带来非常可观的利润。因此,埃克森美孚当前值得买入。

文章来源:seeking alpha

免责声明:本文仅供参考,并非投资建议,我们将竭力提供专业可靠的信息。转载请注明来源,本公司将保留所有法律权益。

推荐文章

港股周报 | 利空突袭?华尔街限制对冲基金杠杆做多SK海力士和三星电子; 建滔系双雄领涨市场! 建滔集团周累涨近47%

一周财经日历 | 美联储利率决议来袭,沃什首次议息会议将遭遇空前考验?琻捷电子、溜溜梅下周上市

一周IPO | 2万亿美元太空巨头!SpaceX首秀飙涨近20%;海清智元等3只新股火热认购中

6月13日外盘头条:美国和伊朗暗示和平协议即将达成 SpaceX首日上涨19.22% 市值破2万亿美元跃居全球第六

SpaceX上市首日收涨19% 第一天市值跃居全球第六

美股前瞻 | 今晚见证历史!SpaceX 22点开始交易,股价至少涨35%?美伊谅解备忘录签字在即,布油跳水一度跌近5%!

SpaceX今夜重磅上市!下周一12只杠杆/反向ETF接力登场,带你一图看懂

华盛早报 | TACO再现!特朗普取消对伊打击,纳指反弹2.5%;市场押注黄金未来两年再跌4成;泡泡玛特LABUBU将亮相世界杯