原创精选> 正文

波音公司前瞻

2017-03-14 15:00

- 波音(BA) 0

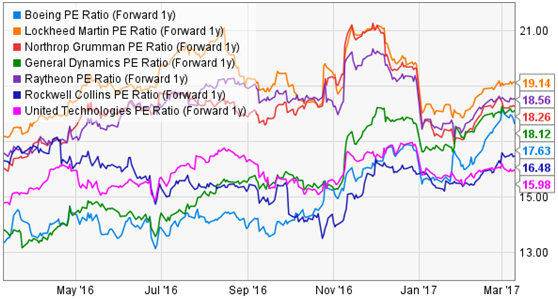

行业对比

通过上图,可以看出,波音公司的远期PE与行业竞争对手大致相同,基本上大型的国防工业都维持在18倍左右,而波音公司则低于18倍,考虑到特朗普总统未来更高的国防预算计划和对其盟国在国防预算施加的压力,可以判断国防工业整体行业没有被高估,而是波音公司被低估,价格提高3-8.5%是合理的。

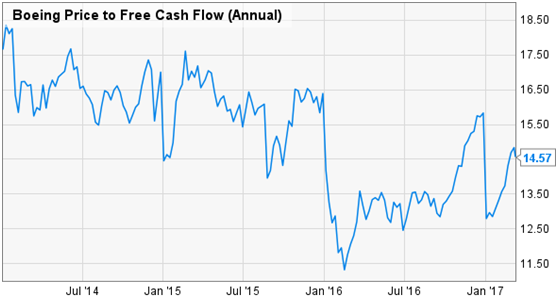

公司市现率

波音公司目前的市现率为14.57倍,仍然低于过去几年的15倍市现率,这就意味着公司被低估了大约3%,如果考虑公司未来的现金流增长,2017年年底公司将达到200-206.60美元。

面临风险

公司业务主要分为商用和军用两方面。

其中商用方面,波音公司仍在努力控制“梦幻客机”项目的成本问题,虽然目前该项目现金流已好转,但还是没有达到所需水平,以清除递延成本。

而且公司波音777今年的产量将有所下降,明年似乎还要进一步下降,该部分业务收入就会减少,公司只能通过增加波音737产量来弥补该业务的损失。

此外,公司长期还面临着空客A321的竞争。虽然,公司极力否认,但空客A320和A321俨然已对公司销量造成了极大的威胁,所以,公司需要及时提出一个针对空客A321的全新窄体客机产品。

军用国防方面,公司得到了政府的支持,特朗普总统似乎已经被公司的F-18迷住了,而且准备增加国防开支,但这些都只是一个趋势,真正的落地款项还有待考证。

结论

如果只看估值,毫无疑问,波音公司还有上升的几率,特别是未来公司税可能将被削减。但是,公司在商用还是军用方面,都存在一些挑战,如果公司能够妥善处理和解决,股价可能会进一步走高。

免责声明:本文仅供参考,并非投资建议,我们将竭力提供专业可靠的信息。转载请注明来源,本公司将保留所有法律权益。

推荐文章

港股周报 | 利空突袭?华尔街限制对冲基金杠杆做多SK海力士和三星电子; 建滔系双雄领涨市场! 建滔集团周累涨近47%

一周财经日历 | 美联储利率决议来袭,沃什首次议息会议将遭遇空前考验?琻捷电子、溜溜梅下周上市

一周IPO | 2万亿美元太空巨头!SpaceX首秀飙涨近20%;海清智元等3只新股火热认购中

6月13日外盘头条:美国和伊朗暗示和平协议即将达成 SpaceX首日上涨19.22% 市值破2万亿美元跃居全球第六

SpaceX上市首日收涨19% 第一天市值跃居全球第六

美股前瞻 | 今晚见证历史!SpaceX 22点开始交易,股价至少涨35%?美伊谅解备忘录签字在即,布油跳水一度跌近5%!

SpaceX今夜重磅上市!下周一12只杠杆/反向ETF接力登场,带你一图看懂

华盛早报 | TACO再现!特朗普取消对伊打击,纳指反弹2.5%;市场押注黄金未来两年再跌4成;泡泡玛特LABUBU将亮相世界杯