原创精选> 正文

Broadcom:2017年值得拥有

2017-03-13 17:00

此前,安华高科技(NASDAQ:AVGO)以约370亿美元的现金和股票收购了芯片制造商博通公司,两者的结合催生出了新公司Broadcom Limited(下文简称Broadcom)。Broadcom市值高达879.28亿美元,股息率为1.86%,当前股价略高于217美元,自年初以来股价上涨24.03%,年增幅高达59.41%。公司提供多样化的产品和服务,其中包括宽带接入服务、电缆、交换机、网络处理器及无线连接器。

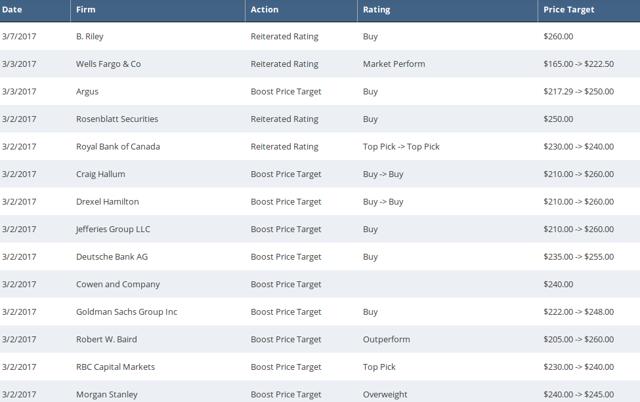

来自B.Riley、Craig Hallum、Jefferies Group及加拿大皇家银行的多名分析师均对Broadcom给出了买入评级,目标价上限为260美元,相较于当前股价涨幅达17%。Marketbeat网站给出的一致目标价为保守价229.35美元,相较于当前股价涨幅达5%。

Broadcom近一年股价走势图

来源:彭博

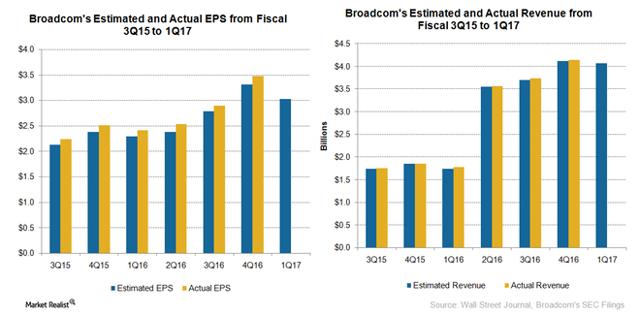

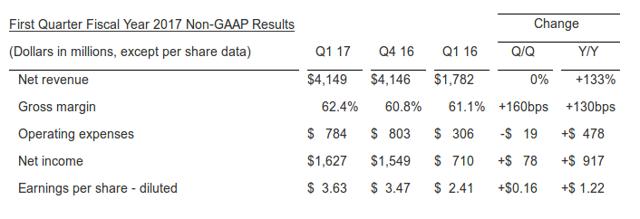

Broadcom上周发布了第一季度财报,营收达41.5亿美元,同比上涨134%,每股收益3.63美元,营收及每股收益均超出了分析师的预期(营收40.8亿美元及每股收益3.48美元),业绩均超预期说明当前Broadcom发展向好。

此外,毛利率微涨1.3%,由61.1%涨至62.4%。公司CEO霍克·谭(Hock Tan)表示未来产品需求仍然强劲,预计下一季度营收将同比增长15%。同时,公司的市盈率仅为17.4,稍高于行业平均市盈率12,评级机构Zacks的分析师认为,未来Broadcom将迎来更强劲的增长。

Broadcom损益表

来源:FT

公司业绩出众,未来发展前景不错,这并不代表公司并不存在不利因素。公司负债高、业务过分依赖苹果公司(NASDAQ: AAPL)。此外,如果第二季度收购博科(NASDAQ: BRCD)获得监管许可,公司可能会将Ruckus Wireless出售给视频和宽带硬件制造商Arris。

Broadcom资产负债表

来源:FT

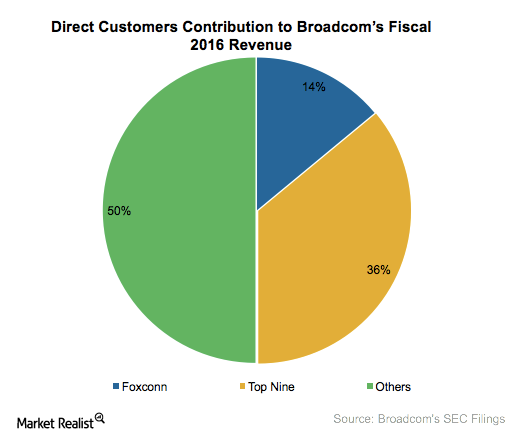

Broadcom业务过分依赖苹果公司。作为公司的最大客户,苹果主要通过富士康公司为公司带来20%的营收,由此来看,苹果对公司的影响力相当大,这显然对公司并无益处。此外,新公司的成立,即安华高科技(Avago)2016年以370亿美元收购博通并没有减少公司业务对苹果的依赖,原因在于安华高科技总营收的10%也来自于苹果。

对Broadcom营收的直接贡献

来源:SEC/Market Realist

考虑到公司的负债较高,评级机构S&P和穆迪分别给出了BBB及Ba2的信用评级,将公司归于弱投资级别股票。公司的融资成本较高,未来继续负债的空间不大。Broadcom债务较高主要因收购导致,2016年安华高科技以200亿美元股票加170亿美元现金收购博通,其中的90亿美元便来自于融资。

除这笔负债外,公司可能会继续增加负债。尽管还有待监管层批准,公司计划以59亿美元收购网络设备厂商博科。如果收购成功,那么公司债务总额将达到140亿美元,相当于公司EBITA的2.5倍。

公司首席财务官称未来负债可能会持续增加,但未来公司总负债达到EBITA的3倍也不会影响公司的长期发展。此外,安华高科技并购博通成立Broadcom预期将产生约7.5亿美元的合并资金,且公司过去一年间就产生了33亿美元的现金流,未来偿还债务问题并不大。

此外,还有一个风险因素值得考虑。Broadcom也指出,中期股息派发或会受公司财务表现、与未偿负债有关的合约条款及其它因素的影响。如果未来形势不利,公司将有可能停止派发股息,公司的股价也会大幅下挫。如下表所示,公司过去并没有高额负债,预计公司将通过增加营收及可能的资产出售来将负债维持在正常水平。

Broadcom2010年至2017年期间负债

来源:Simply Wall St.

长期来看,公司股息一直保持上涨,负债会导致股息减少么?

来源:YCharts

如果公司能成功收购博科,那么出售Ruckus对公司来说并不是问题。上述收购及出售看起来十分奇怪,博科去年才以12亿美元收购了Ruckus,Ruckus为博科贡献了约51%的无线业务营收。一旦公司成功收购博科,公司却计划将极为重要的Ruckus以8亿美元低价出售给Arris。

然而,对上述事件也存在另一种解释。出售Ruckus提高公司成功收购博科的可能性,此外公司也避免了与客户(包括思科(NASDAQ: CSCO及Arista(NYSE:ANET))在业务上的竞争。RBC Capital Markets曾质疑公司收购博科的战略意义,出售Ruckus正好可以回答这个问题。Ruckus分拆后Broadcom可突出其看重的是博科的光纤通道存储业务。

然而,上述潜在收购也存在两个不利因素。首先,博科旗下的Ruckus业务利润极高,且Ruckus在5G技术和应用上极具优势。因此,收购博科却将博科旗下的Ruckus分拆出去显得非常奇怪。其次,公司出售Ruckus拟定的售价为8亿美元,比博科去年四月收购Ruckus的价格少了4亿美元。

Broadcom五年间股价走势图

来源:彭博

尽管上文列举了很多不利因素,但大体来说,Broadcom在之前一段时间内都算得上是相当成功。过去五年间股息增幅超过40%,同期股价从36.77美元涨至217美元以上,涨幅近600%。营收涨幅超过460%。此外,期间Broadcom收购了如LSI、PLX Technology及Emulex等重量级科技公司。

尽管产品呈多样化发展,但Broadcom仍然重点发展数据连接业务。公司向移动手机生产商和数据中心供应芯片组,未来公司将在物联网市场上游刃有余。此外,公司也努力在无线数据传输和云计算等领域取得业务增长。更重要的是,Broadcom是芯片市场的龙头,收购博科更会加强公司在芯片市场的优势地位。Oppenheimer分析师Ittai Kidron分析称成功收购博科后Broadcom将占有芯片市场70%的份额。

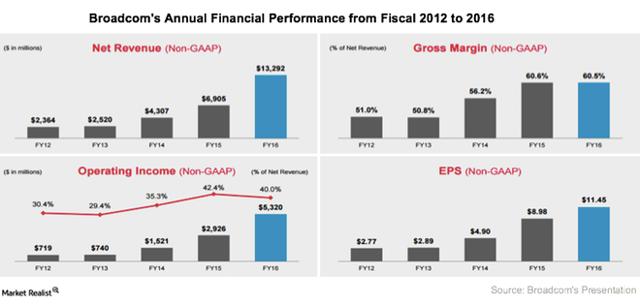

Broadcom2012年至2016年的财务表现

来源:官网

尽管Broadcom业务逐渐涉及更多的市场,但公司的重点一直保持不变—有线基础设施。此业务营收占公司总营收的50%,服务客户包括思科、惠普(NYSE:HPE)及戴尔等大牌厂商。基础设施项目周期较长,因此公司重点发展有线基础设施有利于业务的稳定性,可为公司创造持续营收。

受益于用于路由产品的新Jericho芯片生产线,公司预计2017年有线基础设施业务销售额将有所增加。此外,产品更新升级也会利好今年的营收。

预期每股收益vs实际每股收益(不包括2017年最新数据)

来源:WSJ/Market Realist

2017年第一季度财报—非GAAP业绩

来源:官网

即便文章开头分析师对公司股价的预测部分正确,那么今年也值得入手Broadcom。半导体证券分析师Hans Mosesman认为今年值得买入Broadcom、英伟达(NASDAQ:NVDA)及微芯科技(NASDAQ:MCHP)三家公司。对于Broadcom,他给出了250美元的目标价,买入理由为公司拥有多样化的业务、专注于现金流及商业模型较好。

在自由现金流上,Broadcom管理层给出了净利润率达到35%以上的计划。如果最终能达到该目标,那市场想必会对公司刮目相看。除此以外,如果第二季度业绩表现与第一季度表现相当,则公司可达到内部营收目标40.25亿美元至41.75亿美元。凭借如此不错的业绩,公司股价定会大涨。稳定的股息、股息增速快、多行业龙头地位以及营收的持续增长,买入Broadcom其实并不需要更多的理由了。

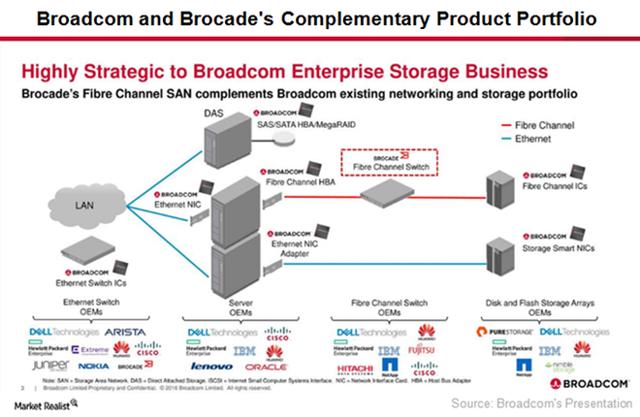

Broadcom介绍收购博科益处的演讲稿

来源:Market Realist/官网

分析师的目标价

来源:Marketbeat

文章来源:seeking alpha

免责声明:本文仅供参考,并非投资建议,我们将竭力提供专业可靠的信息。转载请注明来源,本公司将保留所有法律权益。

推荐文章

港股周报 | 利空突袭?华尔街限制对冲基金杠杆做多SK海力士和三星电子; 建滔系双雄领涨市场! 建滔集团周累涨近47%

一周财经日历 | 美联储利率决议来袭,沃什首次议息会议将遭遇空前考验?琻捷电子、溜溜梅下周上市

一周IPO | 2万亿美元太空巨头!SpaceX首秀飙涨近20%;海清智元等3只新股火热认购中

6月13日外盘头条:美国和伊朗暗示和平协议即将达成 SpaceX首日上涨19.22% 市值破2万亿美元跃居全球第六

SpaceX上市首日收涨19% 第一天市值跃居全球第六

美股前瞻 | 今晚见证历史!SpaceX 22点开始交易,股价至少涨35%?美伊谅解备忘录签字在即,布油跳水一度跌近5%!

SpaceX今夜重磅上市!下周一12只杠杆/反向ETF接力登场,带你一图看懂

华盛早报 | TACO再现!特朗普取消对伊打击,纳指反弹2.5%;市场押注黄金未来两年再跌4成;泡泡玛特LABUBU将亮相世界杯