原创精选> 正文

PayPal外国的支付宝

2017-03-09 17:00

PayPal(PYPL)是倍受亿万用户追捧的国际贸易支付工具,其创始人是传奇的埃隆马斯克。在公司分拆,2015年7月二次IPO以来,公司累计上涨了20%,跑赢了大盘。尽管公司市盈率较高,但是凭借良好的现金流,公司在未来几年有望脱颖而出。

营收不断增长

根据路透社报道,公司在过去3年营业收入接近17%,开始由“概念炒作”进入到“业绩炒作”,也是证明了公司的产品受到市场的青睐,市场需要公司的产品。因此,未来公司营收的增长可以通过扩大销售或者提高价格;而收入的长期增长,表明公司的商业模式是可持续的,而且是可以根据市场变化而不断创新的。

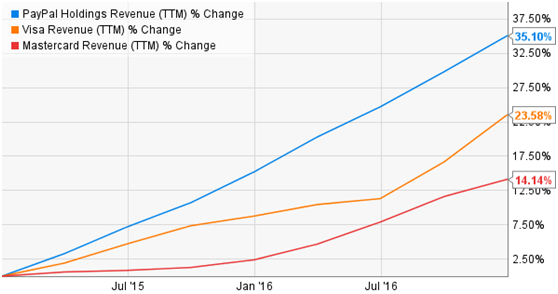

通过下图,可以看出,维萨(VISA, V)和万事达(MasterCard, MA)的收入增长是明显落后于PayPal的。在近两年的时间里,公司收入增长了35%,而维萨和万事达则分别增长了24%和14%。

轻资产经营模式

轻资产的经营模式,可以使公司花较少的钱,而业务却快速扩张和增长。公司可以通过在网页上增加几个简单的按钮,就可以增加新的客户,而公司则可以专心于运营维护、风险管控,通过研发,与客户形成协同效应,达成战略伙伴,获取最大的利益。而这种轻资产的经营模式,也正是沃伦巴菲特和查理芒格所喜欢的。

估值比较

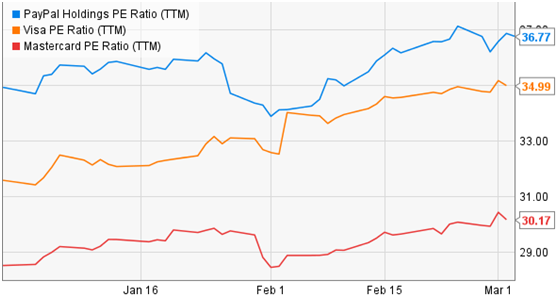

从PE方面来看,公司相对较高,通过下图与维萨和万事达进行比较,公司的PE达到了36倍,而其他两家公司分别为35倍和30倍。

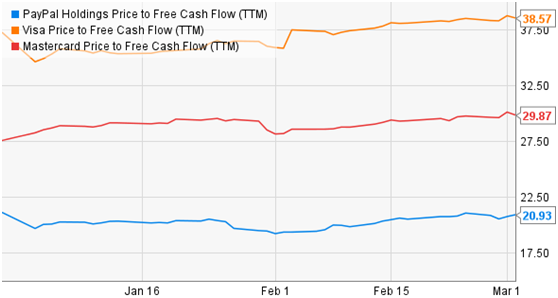

但是公司的估值优势为市现率大大低于其他两家公司,公司常年市现率保持在20倍左右,而维萨和万事达分别为39倍和30倍。由于自由现金流通常比盈利更加难以预测,因此,PayPal公司的整体估值仍然具有优势。

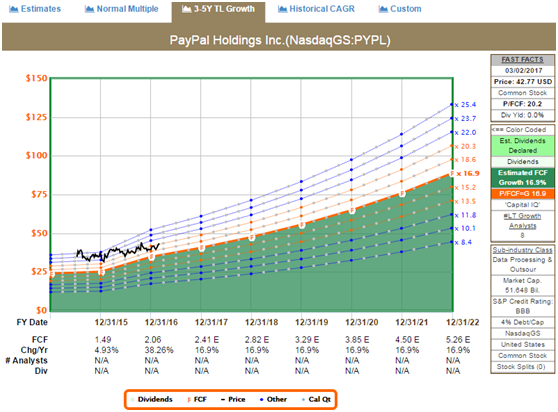

自由现金流显著增长

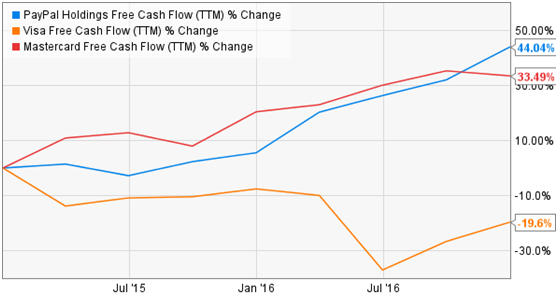

公司自由现金流增长是行业内最高的,上市之后,公司自由现金流增长了44%,而且没有丝毫下降的迹象。万事达该指标上升了33.49%,而维萨则是下降了接近20%。

如果假设公司自由现金流增长率为16.9%,根据彼得林奇收益曲线,可以得出,公司5年的年化收益率大约在13%,高于市场长期收益率平均水平。如果,目前公司的自由现金流这么增长下去,投资者将会获得更高的回报。

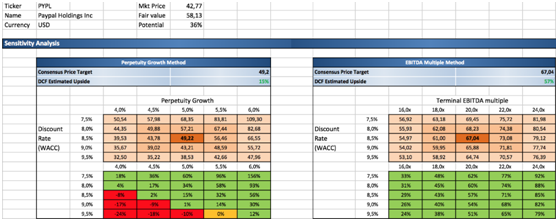

估值预测

有预测分析,公司股价可能还有30%的上涨空间。在永久增长模型下,假设增长率为5%,公司的公允价值将在49美元,根据企业价值倍数,公司股票价格将在67美元左右。

综上所述,由于先入优势的存在,公司与客户通过几年的培育,已经建立了牢固的合作关系,即使有新进入者,公司仍占据着巨大优势。随着越来越多的消费者习惯于移动支付和互联网支付方式,作为全球重要的支付工具,拥有超过1.8亿用户的PayPal,在未来几年将会持续增长。

免责声明:本文仅供参考,并非投资建议,我们将竭力提供专业可靠的信息。转载请注明来源,本公司将保留所有法律权益。

推荐文章

港股周报 | 利空突袭?华尔街限制对冲基金杠杆做多SK海力士和三星电子; 建滔系双雄领涨市场! 建滔集团周累涨近47%

一周财经日历 | 美联储利率决议来袭,沃什首次议息会议将遭遇空前考验?琻捷电子、溜溜梅下周上市

一周IPO | 2万亿美元太空巨头!SpaceX首秀飙涨近20%;海清智元等3只新股火热认购中

6月13日外盘头条:美国和伊朗暗示和平协议即将达成 SpaceX首日上涨19.22% 市值破2万亿美元跃居全球第六

SpaceX上市首日收涨19% 第一天市值跃居全球第六

美股前瞻 | 今晚见证历史!SpaceX 22点开始交易,股价至少涨35%?美伊谅解备忘录签字在即,布油跳水一度跌近5%!

SpaceX今夜重磅上市!下周一12只杠杆/反向ETF接力登场,带你一图看懂

华盛早报 | TACO再现!特朗普取消对伊打击,纳指反弹2.5%;市场押注黄金未来两年再跌4成;泡泡玛特LABUBU将亮相世界杯