原创精选> 正文

Rapid7:幕后的安全卫士

2017-03-09 16:00

维基解密网站日前发布了据称是美国中央情报局(CIA)黑客项目的大量文件,里面详细列明了当局如何利用黑客科技侵入智能手机、智能电视、手机应用等,此消息引起了强大反响。网络安全是一个敏感的话题,特朗普对网络安全的态度十分鲜明,在总统大选辩论中便表达了他的立场:“要让美国真正安全起来,我们必须把网络安全放在首要位置”。随后特朗普政府计划未来将公开所有网络漏洞,保护所有重要的关键基础设施,并建立先进的网络防御和进攻系统。

毋容置疑,特朗普足够重视网络安全,并支持加大对网络安全的建设和投入。本文将向你介绍一家不错的网络安全公司Rapid7 (NASDAQ:RPD)。一般而言,大多数网络安全股都估值较高,低调的Rapid7便是其中一个例外。

Rapid7是一家全球领先的安全风险信息解决方案提供商,自2015年上市至今,Rapid7股价已基本回归至上市之初的股价水平。当前股价低于15美元,那现在是否是入手Rapid7的好机会呢?下文将作详细分析。

一般而言,个人投资者投入网络安全股的难度较大,原因在于网络安全技术更新较快,投资者很难确定各家网络安全公司的行业定位。当然,评估各家网络安全公司也并不是完全没有办法,其中一个不错的方法便是通过客户反馈。

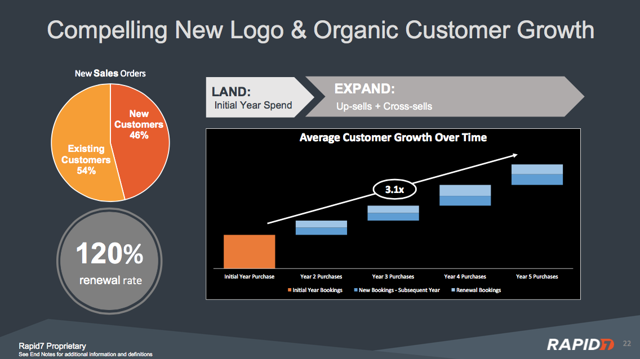

Rapid7在赢取客户和扩大服务上表现非常出众。一般而言,如果客户对公司提供的安全产品或服务并不满意,那他就不会续订或订购其他新的服务。来看看Rapid7的表现,从下图可知,公司新销售订单的新老客户比例为46:54,即产品或服务续订率高达120%。此外,产品或服务订购量随时间逐年递增。

来源:Rapid7

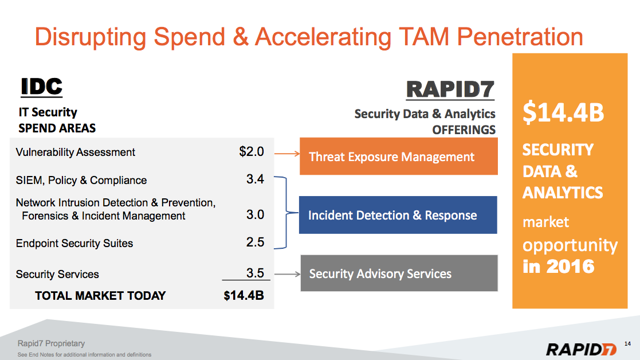

公司预期2017年营收将达2亿美元,而当前的网络安全市场规模超过140亿美元,公司当前仅占有1%左右的市场份额,且估值较低,这将会是一个好的开端。

来源:Rapid7

Rapid7提供风险智能解决方案,其中包括集成的风险管理和渗透测试产品 Nexpose 和Metasploit,主要运用数据分析技术来检测、控制和修复网络安全漏洞。公司业务发展较快,2016年营收增幅超过40%,因当前缩短了产品订购周期,2017年的业绩将会受到影响,营收增速会有所放缓。

尽管公司预测2017年营收增速会有所放缓,但最终的营收增幅会更加合理。公司预计2017年营收增幅将超过20%,同时分析师预期公司2018年营收将以类似的速度增长。

公司第四季度营收的63%均来自续订用户,由此可以看出产品订购周期进一步缩短对营收的影响并不大,长远来看,产品订购周期缩短有利于改善公司的现金流和业务稳定性。

整个网络安全行业似乎都面临上述问题,而众多的网络安全公司中,Rapid7的估值最具吸引力。Rapid7的远期市销率仅为3.2左右,比CyberArk(NASDAQ:CYBR)、Palo Alto Networks(NYSE:PANW)及Imperva(NYSE: IMPV)等网络安全公司都低。只有FireEye (NASDAQ:FEYE)的市销率比Rapid7要低,估值更低原因在于FireEye存在严重的架构及增速不足等问题。

与Rapid7相比,CyberArk和Imperva等公司的不同之处在于这些公司当前处于盈利状态。投资者或许会担忧Rapid7当前仍处于亏损状态,但值得注意的是,公司的业绩表现持续超过预期,未来将会扭亏转盈,并产生一定的运营现金流。

与Rapid7相比,CyberArk和Imperva等公司的不同之处在于这些公司当前处于盈利状态。投资者或许会担忧Rapid7当前仍处于亏损状态,但值得注意的是,公司的业绩表现持续超过预期,未来将会扭亏转盈,并产生一定的运营现金流。

简单来说,Rapid7的网络安全产品深受客户喜爱,续订率高达120%,未来订购客户数量也将会显著上升。此外,公司估值偏低,当前是个不错的入场机会。

文章来源:seeking alpha

免责声明:本文仅供参考,并非投资建议,我们将竭力提供专业可靠的信息。转载请注明来源,本公司将保留所有法律权益。

推荐文章

港股周报 | 利空突袭?华尔街限制对冲基金杠杆做多SK海力士和三星电子; 建滔系双雄领涨市场! 建滔集团周累涨近47%

一周财经日历 | 美联储利率决议来袭,沃什首次议息会议将遭遇空前考验?琻捷电子、溜溜梅下周上市

一周IPO | 2万亿美元太空巨头!SpaceX首秀飙涨近20%;海清智元等3只新股火热认购中

6月13日外盘头条:美国和伊朗暗示和平协议即将达成 SpaceX首日上涨19.22% 市值破2万亿美元跃居全球第六

SpaceX上市首日收涨19% 第一天市值跃居全球第六

美股前瞻 | 今晚见证历史!SpaceX 22点开始交易,股价至少涨35%?美伊谅解备忘录签字在即,布油跳水一度跌近5%!

SpaceX今夜重磅上市!下周一12只杠杆/反向ETF接力登场,带你一图看懂

华盛早报 | TACO再现!特朗普取消对伊打击,纳指反弹2.5%;市场押注黄金未来两年再跌4成;泡泡玛特LABUBU将亮相世界杯