原创精选> 正文

迪尔今年会提高分红吗?

2017-03-07 16:00

- 约翰迪尔(DE) 0

迪尔是全球领先的工程机械设备制造商,是从一个单人铁匠店发展成为目前世界上第二大的工程机械制造商,全球著名的农机巨头。但目前来说,由于公司所处的行业是典型的周期性行业,因此,公司自2014年以来就没有再增加过股息,但在此之前公司股息一直保持较高的增长率,仅从09年到14年就增加了一倍以上。

公司是少数的十年以上一直保持股息增长的企业,而且公司拥有领先的品牌,高利润的商业模式,已经有了从衰退中走出的势头,乍看2017年,公司有可能会提高公司股息。

商业概览

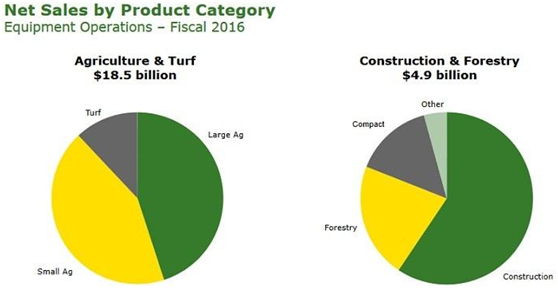

公司业务主要分为两大块:农业和建筑,其中农业占据79%的份额,建筑则占据21%。

疲弱的农产品价格

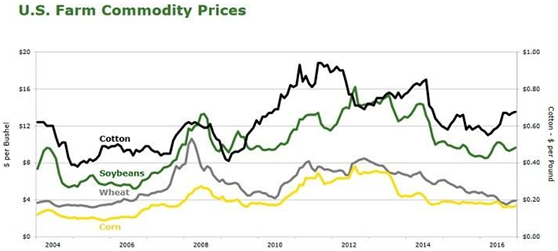

虽然长期来看,全球农业的经济状况是增长的,但是预计今年依旧不会有很大的改善。自2012年以来,农产品价格下跌,致使农民收入下降。从下图可以看出,包括棉花、大豆、小麦、玉米等农产品价格远低于12-14年水平,由此导致公司农机设备的需求减少,公司销售和净收入大幅下降。2016年,公司净销售额下降8%至266.4亿美元,特别是在美国本土和加拿大地区,销售额下降了13%;其他地区平均下降了3%,而且这一状况预计在2017年不会有明显的改善。

增长前景

公司预计2017年欧洲农业产业整体将下降5%,美国更是可能下降10%,预计公司17年农业收入将低于12-15年的水平。但是,公司长期的增长前景不变,其中最重要的是全球的人口增长和城市化。

到2050年,全球人口预计从现在的73亿达到97亿,人口的增长,随之而来的就是对于粮食需求的增长。由于亚洲新兴市场的发展,中国、印度等大人口国家中产积极的扩大,生活水平的提高,农业产出需要就目前的水平翻倍才能满足人们的需求。有限的土地资源将面临巨大的压力,如何提供农作物产量将成为焦点,而公司的设备正好满足这一需求。

其次的城市化,未来2050年世界人口的70%将生活在城市,而目前只有50%,人口的流动,将需要大量的基础设施建设。

股息分析

基于16年每股4.81美元的收益,公司目前股息为每股2.40美元,达到了50%的支付率。虽然50%乍看一下,公司还有增加股利的空间,但是公司财务目标主要是为其经营和增长提供足够的资金。

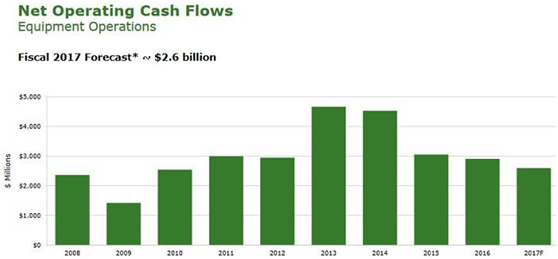

由于全球农业发展面临压力,公司经营现金流在13年和14年都超过40亿美元,但从那时起逐年下降,预计17年经营现金流将下降至26亿美元。

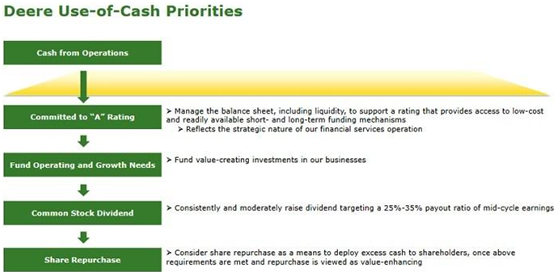

从下表可以看出,公司目前的财务目标是维持充裕的资金,维持良好的A级信用评级,然后才是增加股息。

公司财务第四个目标是适当性回购股票,然而就目前的经济状况,大大限制了公司回购股票的数量。

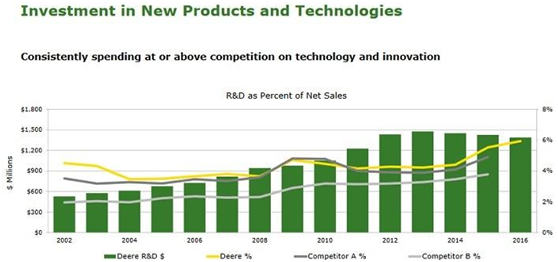

保持强大的现金流在产业衰落的时候,可以增强公司的资产负债表以及公司的产品创新,这样公司就可以很好地在周期复苏中发挥更强的战力。公司在近几年一直保持研发费用的增长,比其他竞争对手花费更多的研发费用,为的就是在产业复苏中更轻易地击败竞争对手。

结论

目前,公司的股息率为2.2%,相对于标普500平均股息率2%,仍是一个较高的水平。

在产业复苏期间,投资者可以预期公司提高股息,然而就目前整个产业的下滑阶段,投资者应该更多地关注公司的长期增长逻辑:全球人口的增长和城市化。

公司虽然有较强的长期增长预期,但是在2017年就恢复到之前的增长水平似乎不太可能,因此,在今年增加股息率也只是可能。

免责声明:本文仅供参考,并非投资建议,我们将竭力提供专业可靠的信息。转载请注明来源,本公司将保留所有法律权益。

推荐文章

港股周报 | 利空突袭?华尔街限制对冲基金杠杆做多SK海力士和三星电子; 建滔系双雄领涨市场! 建滔集团周累涨近47%

一周财经日历 | 美联储利率决议来袭,沃什首次议息会议将遭遇空前考验?琻捷电子、溜溜梅下周上市

一周IPO | 2万亿美元太空巨头!SpaceX首秀飙涨近20%;海清智元等3只新股火热认购中

6月13日外盘头条:美国和伊朗暗示和平协议即将达成 SpaceX首日上涨19.22% 市值破2万亿美元跃居全球第六

SpaceX上市首日收涨19% 第一天市值跃居全球第六

美股前瞻 | 今晚见证历史!SpaceX 22点开始交易,股价至少涨35%?美伊谅解备忘录签字在即,布油跳水一度跌近5%!

SpaceX今夜重磅上市!下周一12只杠杆/反向ETF接力登场,带你一图看懂

华盛早报 | TACO再现!特朗普取消对伊打击,纳指反弹2.5%;市场押注黄金未来两年再跌4成;泡泡玛特LABUBU将亮相世界杯