原创精选> 正文

高通:买入不后悔,时机更关键

2017-03-02 17:00

近年来,美国高通公司(NASDAQ:QCOM)的股价波动较大,由2014年7月的高点81.59美元降至2016年2月的43美元,股价持续下滑47.3%,原因在于高通面临连续不断的罚款、诉讼、专利争议及反垄断调查。这些事件的负面影响随后逐渐消散,股价开始有所调整, 2016年2月至2016年11月,公司股价上涨约62%。

不幸的是,高通最大的客户苹果公司1月份就专利授权事宜向公司索赔10亿美元,受事件驱动,高通的股价又一次下跌,随后有所回升。高通股价似乎已见底,投资者关注的最大问题是从基础面来看,现在是否值得买入高通?

基本面分析

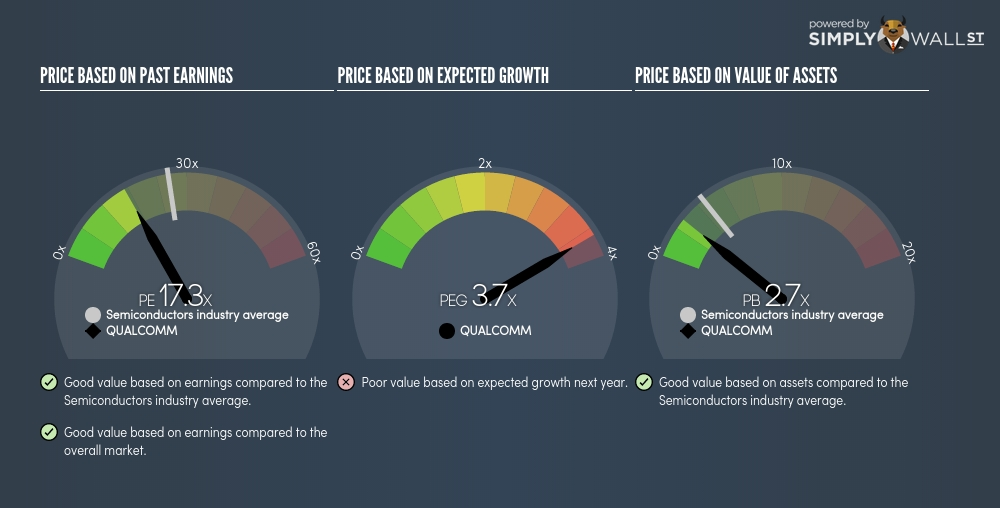

首先看下市盈率。高通当前的市盈率为17.4。YCharts显示高通近五年的平均市盈率为17.4。Gurufocus.com称高通10年期市盈率中位数为16.8。此外,当前行业的平均市盈率为23.7。对比这些数据可知,与5年期平均市盈率相比,高通当前的股价与公允价值相当,同10年期市盈率相比股价稍微偏高,与同行业市盈率相比属折价交易。

下表显示,高通的PEG(市盈率相对盈利增长比率)为3.7,以下一年的增长预期来看,当前PEG值不太乐观。相比之下,公司市净率(2.7)表现较好,低于行业平均水平3.5。由此来看,高通各估值指标的表现似乎并不统一。

来源:SimplyWall.St

来源:SimplyWall.St

高通股价与自由现金流之比为15.5,企业价值倍数为15.4,跟之前情况一样,从股价与自由现金流的比例来看,股价接近公允价值,而从企业价值倍数来看,该值高于巴菲特认同的标准企业价值倍数10,说明高通股价被高估了。

从机构评级的情况看,当前对高通的评级为:13家建议买入、2家建议增持、12家建议持有,没有一个建议卖出评级。过去两个月间,29名投资分析人士的观点相当一致,即建议买入高通股份。

综上所述,各种估值指标表现不一,似乎并不能从估值上得出一致性结论。考虑到多名分析人士给出了买入评级,那保守来讲,高通的评级至少为建议持有。

未来走势

下表为分析师对未来几年高通每股收益的预测:

来源:outperform

来源:outperform

高通财报显示,2016财年公司每股收益达4.44美元,高于此前分析师的预期4.31美元。多位分析师分别给出了公司2017年及2018年的每股收益预期,2017年每股收益介于4.10美元至5.10美元,平均值为4.62美元,而2018年每股收益介于3.57美元至5.30美元,平均值为4.75美元。同2016年每股收益相比,2017年每股收益预计将增长4.1%,而2018年每股收益预计将增长2.8%。预计高通未来5年间的平均增幅为9.2%,高于公司过去5年间的增幅7.2%。此外,未来5年内行业预期增幅达11.0%,这意味着高通的增长将滞后于行业发展。

以分析师对2017年及2018年的预期来看,则高通当前的市盈率将分别为12.4及12.0。如果公司当前市盈率等于5年历史市盈率17.4,以2017年和2018年的每股收益来计算,则公司2017年及2018年的股价将分别约为80.39美元及82.65美元。显然,公司当前股价被低估了。

如果高通今年的市盈率为17.4且每股收益达到4.62美元,通过计算可知当前高通的股价被低估了40.5%。这说明,在苹果与高通之间的专利诉讼结果明朗前,当前市场对高通持谨慎态度。

分析人士称,预期未来一年高通的股价将介于47.10美元至81.00美元,中位价达65.00美元,这股价预期达47.10美元意味着当前股价有13.8%的上涨空间;股价预期达高位价81.00美元意味着当前股价有41.8%的上涨空间。同样,预期股价低位为47.10美元,这意味着当前股价有17.5%的下行空间。由此来看,股价实际涨跌对应着较高的收益与损失,且中位价与低位价相比,亏损的幅度比收益涨幅还要高。

股价与公允价值对比

笔者在此使用逆向现金流折现方法来计算市场对高通增速的期望值。当前高通股价为57.2美元,市场认为高通每股收益将增长3.42%,这与分析师的收益预期非常接近。若每股收益增速为3.93%,则2017年的每股收益将为4.61美元。

以下笔者使用了三种模型(贴现现金流、格雷厄姆公式及企业价值倍数)来计算高通的公允价值:

首先,通过贴现现金流法来计算股价预期的最大值及最小值。贴现率设为9.0%,初始现金流为57.1亿美元,且年末增长率为2.0%。笔者分别假设高通每股收益增速为5年长期增速9.2%及当前的每股收益增速4.1%,则对应可计算出公允价值的最大值与最小值:分别为75.93美元及59.08美元。

在使用格雷厄姆公式进行计算公允价值极值时,每股收益设为4.62美元,20年AA公司证券利率为3.76%,假设高通每股收益增速分别为5年长期增速9.2%及当前的每股收益增速4.1%,则对应可计算出公允价值的最大值与最小值:分别为87.58美元及60.01美元。

最后,使用企业价值倍数模型来计算三组情况(分别是保守估计、正常情况及极端情况)下的公允价值。营收均设为238.4亿美元,在参考高通过去五年的企业价值倍数后,上述三种情形下的企业价值倍数分别取12.8、13.4(正好等于五年间企业价值倍数的中位数)及15.4,则计算出的公允价值依次为64.39美元、66.82美元及74.98美元。

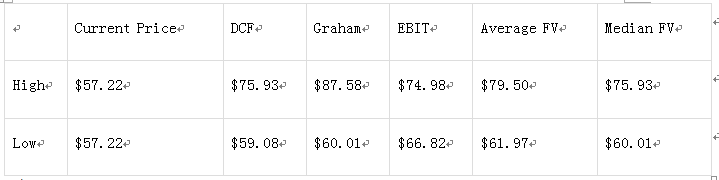

下图载列用三种方法分别得出的公允值极值,并统计出平均公允值和中位公允值。

来源:Old School Value

由上图可知,保守情况下计算得出的平均公允值的最小值和中位值分别为61.97美元和60.01美元,比当前股价分别高8.3%及4.7%。极端情况下平均公允值的最大值和中位值分别为79.50美元及75.93美元,比当前股价分别高38.9%及24.6%。这样折中统计的原因在于,笔者认为,在高通未来两年的增速预期仅稍微高于4%的情况下,未来五年高通增速达到9.2%的可能性不大。

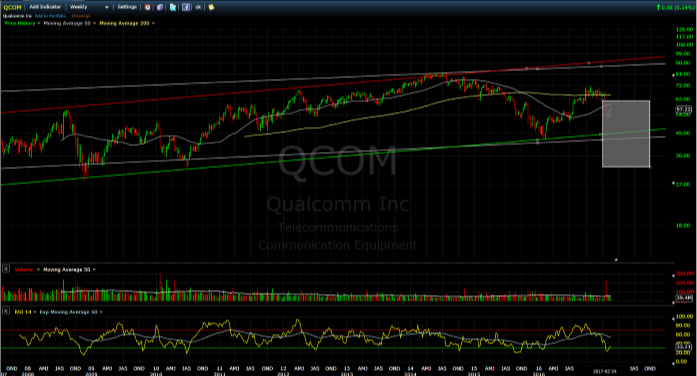

下图为各种情况下收益与股价走势图的对比。其中红线及绿线为高通5.4%增速对应的股价区间,灰线为今年预期4.1%增速对应的股价。灰色区间代表保守股价的公允值范围。笔者发现,9.2%的增速与高通的股价走势图一点也不相称,而十年期内5.4%的增速对应的股价更能符合股价走势图中的低位和高位。

来源:Freestockcharts.com(日线图)

来源:Freestockcharts.com(日线图)

来源:Freestockcharts.com(周线图)

从以上日线图可看出,高通当前的股价仍在买入价位区间,但股价比较接近区间高位。保守估计情况下的安全边际并不突出。

结论

笔者保守估计计算得出的平均公允值为61.97美元,稍低于分析师的股价预期65.00美元。当前分析师可能对高通持保守态度,继续观望苹果与高通之间的专利诉讼接下来会如何发展。如果苹果最终赢得专利诉讼,那么高通将需要交纳罚款或可能降低对苹果征收的专利费。

苹果就专利授权问题起诉高通后,高通股价下挫,笔者认为此时高通值得入手。当然,笔者仍在等待更好的时机,希望在高通股价存在足够高的安全边际后入手。几周前在52.66美元的股价低位买入高通股份的投资者已获得了17.7%的安全边际,而在52周历史低点49.67美元买入的投资者更是获得了24.8%的安全边际,因为高通股份的β值为1.45,24.8%的安全边际更理想。

最近利空的消息在于苹果等公司可能会减少对高通芯片的使用,而采用英特尔公司(NASDAQ:INTL)最新推出的XMM7560芯片。当然了,苹果选择英特尔新芯片的前提是英特尔能按时满足苹果手机芯片的供应需求,因苹果计划在9月份推出iphone8,而英特尔预计在下半年才开始生产此款芯片,中间生产时间很短,英特尔是否能够满足苹果的大批芯片订单还是个问题。

此外,利好信息是高通将收购恩智浦半导体公司(NASDAQ:NXP),此次收购将有助于提升公司业务的多样性。笔者认为,上述两个事件都存在不确定性,结果很难预料,并都可能导致高通股价的波动,股价调整将会带来更好的入手机会。

文章来源:seeking alpha

免责声明:本文仅供参考,并非投资建议,我们将竭力提供专业可靠的信息。转载请注明来源,本公司将保留所有法律权益。

推荐文章

港股周报 | 利空突袭?华尔街限制对冲基金杠杆做多SK海力士和三星电子; 建滔系双雄领涨市场! 建滔集团周累涨近47%

一周财经日历 | 美联储利率决议来袭,沃什首次议息会议将遭遇空前考验?琻捷电子、溜溜梅下周上市

一周IPO | 2万亿美元太空巨头!SpaceX首秀飙涨近20%;海清智元等3只新股火热认购中

6月13日外盘头条:美国和伊朗暗示和平协议即将达成 SpaceX首日上涨19.22% 市值破2万亿美元跃居全球第六

SpaceX上市首日收涨19% 第一天市值跃居全球第六

美股前瞻 | 今晚见证历史!SpaceX 22点开始交易,股价至少涨35%?美伊谅解备忘录签字在即,布油跳水一度跌近5%!

SpaceX今夜重磅上市!下周一12只杠杆/反向ETF接力登场,带你一图看懂

华盛早报 | TACO再现!特朗普取消对伊打击,纳指反弹2.5%;市场押注黄金未来两年再跌4成;泡泡玛特LABUBU将亮相世界杯