原创精选> 正文

富国银行恢复能力不容小觑

2017-03-02 17:28

如果有人在2000年科技泡沫时悄悄告诉你富国银行(NYSE:WFC)未来的业务发展情况,应该会有很多人在那时选择继续持有富国银行股票,毕竟过去十五年中该银行股价表现相当亮眼。

2000年左右富国银行PE高达20,而在接下来几年中PE大幅降低。随后又遭遇了两次经济衰退,其中包括史上最严重的2008年金融危机。接着受超低利率和假账丑闻影响,富国银行股价短短几月内大跌75%,曾经神话般的高额股息也大幅下调,降幅达85%。

倘若笔者早在1999或2000年左右就告知你上述事件,也许大部分投资者将会深受惊吓,不敢投资。但好在我们都没有预知未来的能力。

尽管富国银行经历了上述一系列糟糕事件,但该银行的复原能力着实不容小觑。虽然富国银行曾大幅下调股息,但其当前股息已高出1999年的股息水平近3倍。曾经下跌的每股收益目前也高出1999年水平约2.6倍。相应的,投资富国银行的回报也相当丰厚。

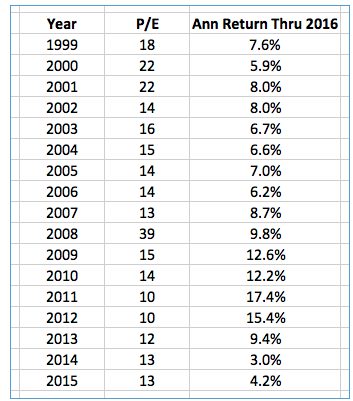

下表是过去十几年中富国银行的股票表现情况:

上表在多个方面都具指导意义,笔者接下来将分析不同时间段内富国银行的表现。

1999年到2001年,富国银行PE接近20。随后就遭遇了金融危机和上述其他的糟糕事件。公司核心利润不稳定,但投资者依然十分理性,认为年收益率可维持在6%至8%的水平。所有因素都应考虑在内,这是很重要的一点。

2002年到2007年,富国银行股票表现还算正常。每股收益和股息实现了不错增长,投资回报也差强人意。PE维持在13到16之间,年收益率为6%到8%。

随后金融危机来临。2008年其他银行股价大跌,但此时富国银行股价却相当稳定。然而2009年,一切开始崩塌。富国银行每股收益暴跌70%,股价暴跌75%,股息大幅下调85%,这在短期内造成了巨大恐慌。

长期看来,如果你在金融危机前夕买入富国银行,现在就会获得10%的年收益。诚然,这需要耐心和极强的意志力,但投资不就是如此么?牛市时每个人都有耐心和毅力,但熊市就不一定了。

在富国银行股价下跌期间,股价在几美元到十几美元之间的时间很少。截至2009年底,该银行股价重回20美元高点。如果在之前买入持有富国银行直到现在,能获得令人相当满意的回报。

在2009至2011年买入富国银行的年收益率为12%至17%。到2012年也许投资者就认为已经错过买入的最佳时机。因为每股收益较金融危机前高点已上涨35%,股价已较低点上涨4倍。即便在此时间段内买入富国银行,仍可获得15%的年收益率。

近期买入年收益率会更低,但现在距2014和2015年并不遥远,收益低也许只是暂时的。毕竟从2007年或2000年看来,其后的一两年时间内富国银行股票的收益甚至为负,但长期看来其收益却是相当不错。

这就是为什么只通过短期内的股价波动来评判一只股票的行为是不合理的。短期股价较低并不代表长期股价也会继续表现糟糕。虽然富国银行短期内股价低迷,但长期看来能带来丰厚回报。

如果你希望历史重来一遍,在1999年到现在的每一年年末投资富国银行,那么可获得的复合年均回报率约为8%。考虑到富国银行还受到各种利空因素的影响,8%的回报率相当出色。富国银行商业模式的恢复能力相当强大,这已帮助该银行成功挺过金融危机、高PE、低利率以及当前的成本削减的困难。

了解上述观点有助于投资者考虑买入何种股票。股价必然会存在波动,这是市场的常态。但投资者应当选择业务恢复能力强,能抵御各种不利因素影响的公司。一旦投资者买入多只股票而不是单一某只股票时,这一观点将能发挥更大作用。

不可否认,未来也将存在经济衰退、估值变动或又一次开支削减以及其它对富国银行不利的因素。但笔者长期内看好富国银行。正如上文所说,富国银行的长期投资价值远远能盖过短期内的各种担忧。

文章来源:seekingalpha

免责声明:本文仅供参考,并非投资建议,我们将竭力提供专业可靠的信息。转载请注明来源,本公司将保留所有法律权益。

推荐文章

港股周报 | 利空突袭?华尔街限制对冲基金杠杆做多SK海力士和三星电子; 建滔系双雄领涨市场! 建滔集团周累涨近47%

一周财经日历 | 美联储利率决议来袭,沃什首次议息会议将遭遇空前考验?琻捷电子、溜溜梅下周上市

一周IPO | 2万亿美元太空巨头!SpaceX首秀飙涨近20%;海清智元等3只新股火热认购中

6月13日外盘头条:美国和伊朗暗示和平协议即将达成 SpaceX首日上涨19.22% 市值破2万亿美元跃居全球第六

SpaceX上市首日收涨19% 第一天市值跃居全球第六

美股前瞻 | 今晚见证历史!SpaceX 22点开始交易,股价至少涨35%?美伊谅解备忘录签字在即,布油跳水一度跌近5%!

SpaceX今夜重磅上市!下周一12只杠杆/反向ETF接力登场,带你一图看懂

华盛早报 | TACO再现!特朗普取消对伊打击,纳指反弹2.5%;市场押注黄金未来两年再跌4成;泡泡玛特LABUBU将亮相世界杯