原创精选> 正文

巴西矿业巨头淡水河谷目前仍被低估

2017-02-21 17:00

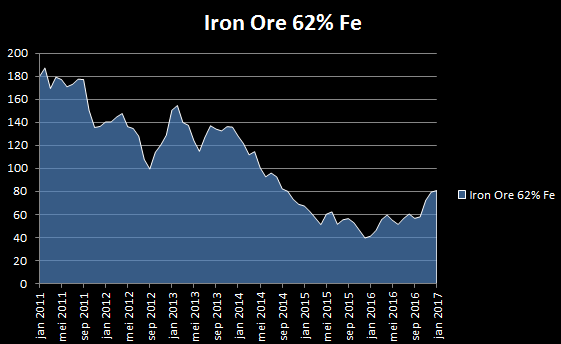

直至2016年,铁矿石价格不断下跌,受此影响,巴西矿业巨头淡水河谷(NYSE:VALE)的营收表现低迷,因为它的大部分营收都来自铁矿石。2016年初开始,铁矿石价格和淡水河谷的股价开始大幅反弹,笔者认为其股价的上涨空间依然非常大。

采取措施缓解低价格压力

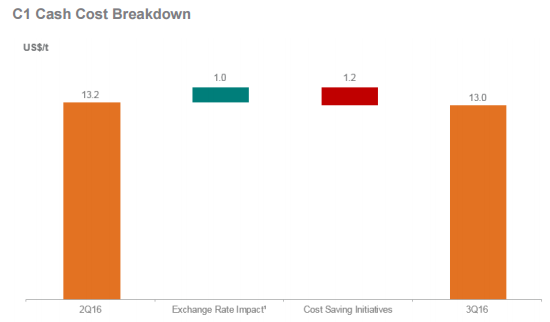

铁矿石价格下跌对淡水河谷的盈利状况造成了严重的影响。其管理层认识到他们必须得削减成本,以帮助公司在艰难的环境下生存下来。他们为了达到此目标做了诸多努力,其中之一就是关闭部分铁矿石生产设备。2016年的前三个季度,淡水河谷同比削减了20亿美元左右的成本及费用。在最近一个季度,淡水河谷的EBITDA利润率由去年同期的28.8%上涨至当前的41.3%。同时,淡水河谷的铁矿石单位现金成本也由前一季度的13.2美元/吨降至当前的13美元/吨。若铁矿石项目S11D正式启动并开始运作,预计铁矿石的单位现金成本将会进一步降至10美元/吨。

铁矿石价格上涨预期

对于淡水河谷而言,铁矿石价格偏低确实曾是它的隐患之一,但是它通过削减成本和费用成功把损失降至可控范围之内。庆幸的是,当前铁矿石价格相比1年前的历史新低已反弹逾1倍,这主要归功于中国为了维持稳健发展而实行的财政政策和信贷支持,同时,中国房地产销量大幅上涨25%也是提振铁矿石价格的原因之一,因为这推动了新一轮的建筑潮的来临,从而刺激市场对钢铁的需求。

截止目前,中国市场对铁矿石的需求还未有任何放缓趋势。不久之前,据中国发布的数据显示,中国的铁矿石进口量创下历史新高。同时,巴克莱银行预计中国钢铁行业的强劲发展将会持续。除此之外,美国总统特朗普的基建计划也将利好美国的钢铁行业。因为特朗普计划将只用美国制造的钢铁用于基建,美国企业对铁矿石的需求将会因此大幅提升,这将有助于提振全球的铁矿石价格。

增长潜力

淡水河谷当前的目标不再是寻求在艰难的外部环境中生存,而是采取必要措施从市场情绪转变中获利。从目前来看,其管理层的措施是比较明智的,因为淡水河谷在经历多年的亏损之后终于实现了营收同比增长。如前文所述,淡水河谷通过削减成本成功提升了公司的利润。接下来其管理层要做的就是从铁矿石价格上涨中寻求利润最大化。

淡水河谷已开始提升铁矿石的产量:

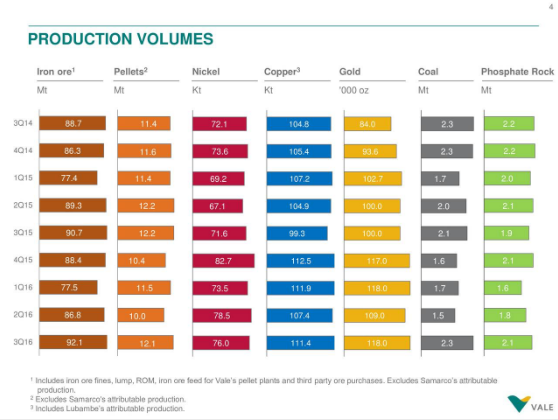

尽管以当前的产量,淡水河谷已实现了盈利,但预计2017年它的产量将会大幅提升。S11D铁矿石项目预计将于2017年初开始运行,它将会将使淡水河谷的产量提升26%。而其中最振奋人心的莫过于S11D铁矿石项目在帮助提升产量的同时,也能降低成本(预计铁矿石的单位现金成本将会将至10美元/吨)。

此处值得一提的是,在最近这一季度期间,淡水河谷的平均铁矿石价格为59美元/吨,而以笔者执笔本文的时间为准,该价格已经攀升至84美元/吨,这也意味着淡水河谷的利润将会进一步上涨。

债务

很多投资者对于淡水河谷的负债过高表示担心。目前,淡水河谷的债务约为314.5亿美元,净债务为259.7亿美元。鉴于其资产负债表上的股东权益净值为397.2亿美元,同时现金为58.4亿美元,如此高的债务对于淡水河谷未来的发展确会形成巨大的风险。

当然,淡水河谷的管理层也注意到了这点,他们正在努力降低资产负债表上的净债务,目标是在2017年内将净债务减至150亿美元左右。据管理层预计,他们将能达到此目标,因为当前自由现金流状况在不断改善,且出售特定的资产也将为公司带来现金。因此,仅在2017年,淡水河谷的净债务有望降低逾40%。

估值

行业低迷导致淡水河谷的股价一直承压。尽管当前其股价已经大幅上涨,但是笔者认为未来它的上涨空间依然非常大。自2008年以来,淡水河谷的PB平均值为1.86,,当前PB为1.3,高于其处于最困难时期的0.9。这暗示着悲观情绪依然存在于投资者中,但考虑近期行业及淡水河谷自身的发展,这在笔者看来没什么实质性意义。如果其账面价值保持不变,PB回归平均值也就意味着淡水河谷的股价将会有30%的上涨空间,但如若将铁矿石价格反弹、淡水河谷未来资产状况、利润、盈利改善及产量提升等因素一并考虑,30%的涨幅算是比较保守的估计。

结论

铁矿石价格已经开始反弹,且在最近这一季度,涨势更为猛烈,这无疑将利好淡水河谷。同时,预计淡水河谷2017年的产量将会大幅提升,同时成本将会进一步下降。综合考虑这些因素,笔者认为围绕淡水河谷的悲观情绪已完全没有必要。因此,尽管淡水河谷的股价已经大幅回弹,但是笔者认为未来它至少还有30%的上涨空间。

文章来源:seeking alpha

免责声明:本文仅供参考,并非投资建议,我们将竭力提供专业可靠的信息。转载请注明来源,本公司将保留所有法律权益。

推荐文章

港股周报 | 利空突袭?华尔街限制对冲基金杠杆做多SK海力士和三星电子; 建滔系双雄领涨市场! 建滔集团周累涨近47%

一周财经日历 | 美联储利率决议来袭,沃什首次议息会议将遭遇空前考验?琻捷电子、溜溜梅下周上市

一周IPO | 2万亿美元太空巨头!SpaceX首秀飙涨近20%;海清智元等3只新股火热认购中

6月13日外盘头条:美国和伊朗暗示和平协议即将达成 SpaceX首日上涨19.22% 市值破2万亿美元跃居全球第六

SpaceX上市首日收涨19% 第一天市值跃居全球第六

美股前瞻 | 今晚见证历史!SpaceX 22点开始交易,股价至少涨35%?美伊谅解备忘录签字在即,布油跳水一度跌近5%!

SpaceX今夜重磅上市!下周一12只杠杆/反向ETF接力登场,带你一图看懂

华盛早报 | TACO再现!特朗普取消对伊打击,纳指反弹2.5%;市场押注黄金未来两年再跌4成;泡泡玛特LABUBU将亮相世界杯