原创精选> 正文

英特尔:转型初期的风险

2017-02-20 14:40

业务部门介绍

2014年公司重新划分了公司架构,2015年初又再次修改,最新的年报中,主要的业务部门包括客户端计算(Client Computing Group, CCG),数据中心(Data Center Group,DCG),物联网业务(IOTG),非易失性存储解决方案(NSG),网络安全(ISecG),可编程解决方案(PSG)。

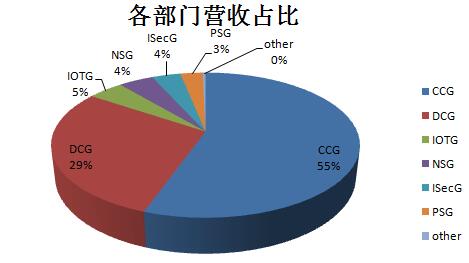

其中收入贡献超过10%的部门包括CCG,DCG。

客户端计算

CCG为公司的传统业务,不仅包括笔记本,PC等平台,还包括所有的移动设备、组件等。可以看出英特尔彻底放弃了移动市场的争夺,专心布局AI,无人驾驶等新兴市场。目前CCG计算还是公司营收利润的主要来源,占比超过50%(去年的数据为55%)。但同时,众所周知,PC市场增长前景乏力,公司对2017年该部分业务收入的预测为个位数下滑。

数据中心

公司最赚钱且成长最快的业务。数据中心业务2016年收入为172.3亿美元,占比总营收接近30%。而2014,2015年该部分收入分别为143.9亿美元和159.8亿。

物联网业务

涉及的领域非常多,包括零售,交通,工业,建筑,智慧城市等方方面面,目前营收仅为26亿美元。

存储器业务

80年代intel退出存储器市场后,该部分就不是公司的主流收入来源,去年营收接近26亿美元,但运营利润为亏损。目前的存储器产品主要是NAND Flash 闪存,与美光合作的3D Xpoint 技术可以算下一代新型存储器,但离真正商业化还有一定时间。

可编程解决方案

主要是FPGA及其相关产品。FPGA目前在云计算和数据中心中有部分运用,以适应超大数据量的处理要求。去年微软公司正式宣布在其Azure云当中使用英特尔Altera FPGA芯片。但该项业务目前带来的利润仍然为负。

战略重心的转移

过去,CCG业务一直是公司的增长引擎,所有的创新和新的制程技术都是在该部分业务上最早应用,不过从7nm制程开始,数据中心业务将为取代CCG成为公司最早应用新工艺的业务部门。公司预测PC CPU业务未来将成为公司营收贡献最小的业务。

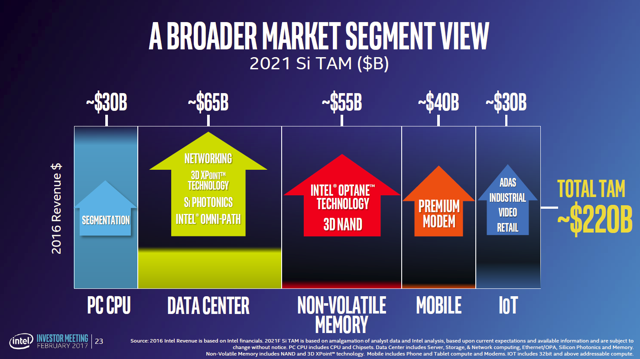

根据公司管理层在年度投资者会议上的介绍,到2021年,公司总收入将达到2200亿美元,其中PC 处理器的贡献不足300亿美元,数据中心业务将暴增到650亿美元,存储业务达到550亿美元,移动业务400亿美元,物联网业务也将达到300亿美元。

在对投入资源的分配上,公司也明显加大了对新兴业务的投入。

短期或有风险,但长期看好

减少在PC芯片等传统业务的投资短期对intel有一定风险。10nm工艺预计将在今年年末推出,大规模量产在明年上半年,所以整个2017年intel芯片在制程上没有较大的优势。与此同时,AMD等对手今年推出的新产品将对intel今年的业绩带来一定的冲击。2017年后情况会有所好转,制程上可以拉大与竞争对手的差距,同时,新兴业务的布局也有望带来新的增长。

免责声明:本文仅供参考,并非投资建议,我们将竭力提供专业可靠的信息。转载请注明来源,本公司将保留所有法律权益。

推荐文章

港股周报 | 利空突袭?华尔街限制对冲基金杠杆做多SK海力士和三星电子; 建滔系双雄领涨市场! 建滔集团周累涨近47%

一周财经日历 | 美联储利率决议来袭,沃什首次议息会议将遭遇空前考验?琻捷电子、溜溜梅下周上市

一周IPO | 2万亿美元太空巨头!SpaceX首秀飙涨近20%;海清智元等3只新股火热认购中

6月13日外盘头条:美国和伊朗暗示和平协议即将达成 SpaceX首日上涨19.22% 市值破2万亿美元跃居全球第六

SpaceX上市首日收涨19% 第一天市值跃居全球第六

美股前瞻 | 今晚见证历史!SpaceX 22点开始交易,股价至少涨35%?美伊谅解备忘录签字在即,布油跳水一度跌近5%!

SpaceX今夜重磅上市!下周一12只杠杆/反向ETF接力登场,带你一图看懂

华盛早报 | TACO再现!特朗普取消对伊打击,纳指反弹2.5%;市场押注黄金未来两年再跌4成;泡泡玛特LABUBU将亮相世界杯