原创精选> 正文

EA拥抱数字化时代

2017-02-15 15:00

- 艺电(EA) 0

行业下滑,公司逆风飞翔

自从去年11月份,整体电子游戏市场销量出现下滑,全月销量下降24%,为20亿美元,而硬件方面更是跌至7.23亿美元,下滑35%;到12月份,情况并没有好转,市场整体同比下滑15%:软件方面下降12%,仅为12亿美元。截至年末,大部分投资者对游戏行业不是非常看好。

然而,是金子总是要发光的。虽然2016年末,行业有下滑趋势,但是EA却交出了一份令人满意的答卷。根据统计,11月份排名前十的游戏中,有四款都是出自EA,它们分别是:战地1,自10月发行以来,好评如潮;从E3发布会就让玩家期待的泰坦陨落2;以及体育类的NFL17和FIFA17。 而且在12月份,公司仍然在前十游戏中占据三席。可以说,公司在行业下滑的背景下,仍然做出了出色的成绩。

多元化销售渠道,业绩得到改善

根据公司财报,FIFA17是其在16年最为畅销的一款游戏,而战地1玩家数量更是在战地4的基础上提高了50%;公司数字版净销售同比增长18%,占据总销售额的60%,数字版权的发行,将在未来公司利润增长扮演更为重要的角色。

此外,公司通过在原有内容上增加新功能,如故事模式及图像改进等,受到资深玩家好评,从而在每季度提高玩家在线时长,帮助公司获得更高收入。

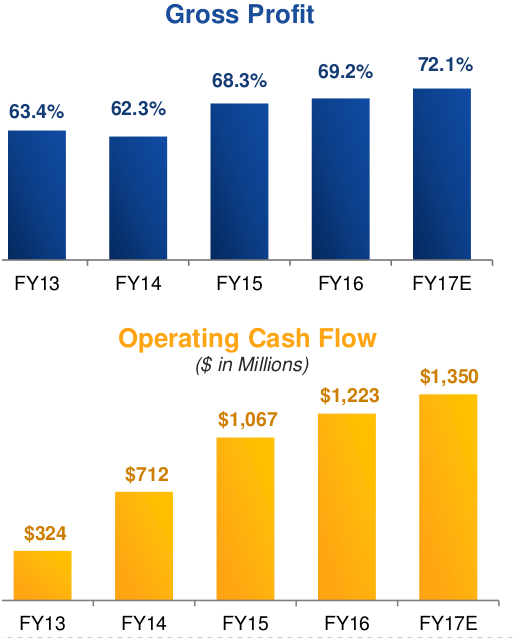

公司2016年在毛利和现金流方面均有所改善。

估值具有优势

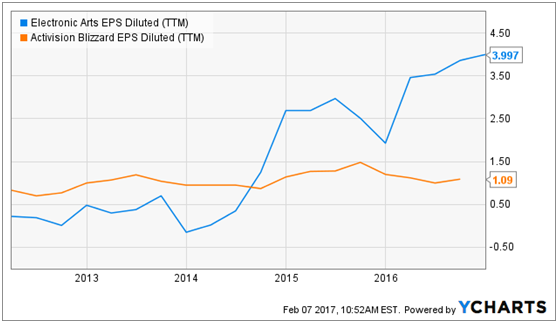

公司与竞争对手Activision Blizzard(NYSE:ATVI)在估值方面具有优势,公司市盈率较低,而且公司在EPS方面具有较大优势。

第九艺术

游戏作为第九艺术,未来的发展前景是可观的。EA在行业内较为薄弱的环节在于硬件,由于硬件大佬索尼(NYSE:SNE)、微软(NYSE:MSFT)的存在,短时期内,游戏主机等硬件突破的肯能性不大。

但在2017年,新的质量效应:仙女座将在3月发行,该系列已经证明了自己的价值,始终为公司的一个重要收入来源。而且,手游端继续表现强劲,在去年净收入就以16%的增速迅速发展,而且在整个移动端市场未来将会以接近7%的增速发展。

迎接数字化版权发行的时代,而且产品多为跨平台流通,在射击、角色扮演、体育等主要板块拥有自己核心拳头级产品,2017年,EA值得期待。

免责声明:本文仅供参考,并非投资建议,我们将竭力提供专业可靠的信息。转载请注明来源,本公司将保留所有法律权益。

推荐文章

港股周报 | 利空突袭?华尔街限制对冲基金杠杆做多SK海力士和三星电子; 建滔系双雄领涨市场! 建滔集团周累涨近47%

一周财经日历 | 美联储利率决议来袭,沃什首次议息会议将遭遇空前考验?琻捷电子、溜溜梅下周上市

一周IPO | 2万亿美元太空巨头!SpaceX首秀飙涨近20%;海清智元等3只新股火热认购中

6月13日外盘头条:美国和伊朗暗示和平协议即将达成 SpaceX首日上涨19.22% 市值破2万亿美元跃居全球第六

SpaceX上市首日收涨19% 第一天市值跃居全球第六

美股前瞻 | 今晚见证历史!SpaceX 22点开始交易,股价至少涨35%?美伊谅解备忘录签字在即,布油跳水一度跌近5%!

SpaceX今夜重磅上市!下周一12只杠杆/反向ETF接力登场,带你一图看懂

华盛早报 | TACO再现!特朗普取消对伊打击,纳指反弹2.5%;市场押注黄金未来两年再跌4成;泡泡玛特LABUBU将亮相世界杯