原创精选> 正文

奈飞Netflix,还能继续飞吗

2017-02-14 14:14

- 谷歌-C(GOOG) 0

- 迪士尼(DIS) 0

- 奈飞(NFLX) 0

奈飞Netflix(NYSE:NFLX)最近可以说是受到投资者们的热捧,公司几乎没有一个业务类似的竞争对手,时代华纳Time Warner(NYSE:TWX)和迪士尼Disney(NYSE:DIS)具有一些可比性,但他们的盈利模式也是极其不同的;公司真正的对手来自Hulu和亚马逊Amazon(NYSE:AMZN),这两家公司直接对公司的市场份额造成影响。

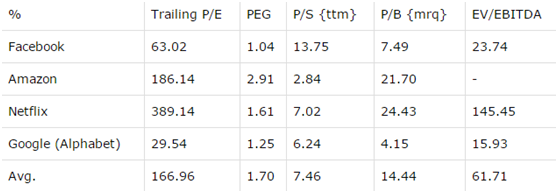

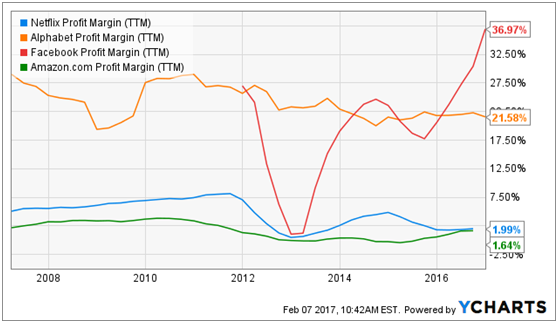

通过下表,可以看出NFLX在估值方面较高,虽然AMZN的PE较低,考虑二者体量,NFLX具有优势;但是NFLX在盈利能力,与传统媒体公司对比,可以说是相当弱势。

如果和FANG概念比较,NFLX仍是估值最高的,除了最高的市盈率,公司也有最高的P/BV和EV/EBITDA比率。

难道NFLX真的就像HBO一样,因为《权利的游戏》,目前已经是公司最好的时期了?

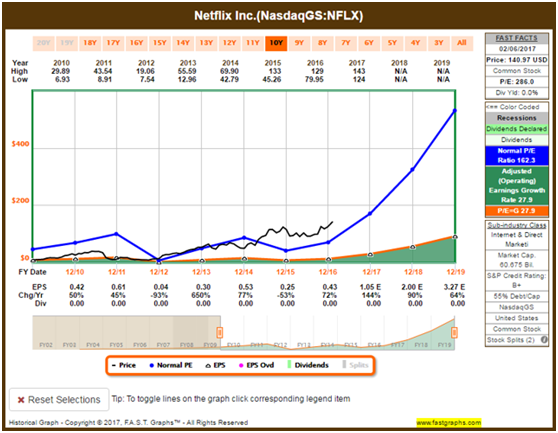

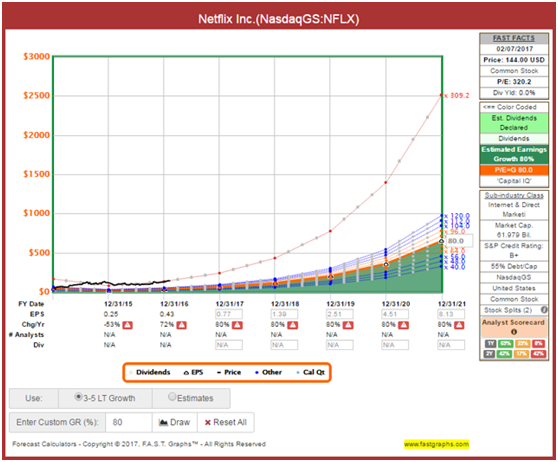

盈利

通过彼得林奇收益曲线可以判定,公司目前似乎被高估了。公司的盈利增长在2019年加速到80%,目前的股价才能是合理的。因此,NFLX和AMZN还将承受较低的净利率。

收入

尽管Netflix收入增长一直保持较高速度,但对公司目前的股价不能提供强有力的支持。这一点,AMZN非常相似,但其PS只有2倍,NFLX则达到13倍;而与Facebook相比,二者的收入增长完全失去了诱惑力。

现金流

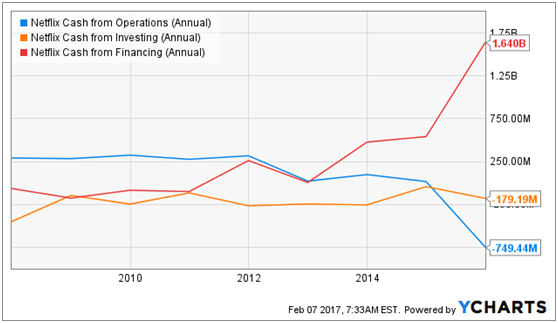

Netflix用于回馈股东的自由现金在过去几年大大缩小,而经营活动产生的现金流呈现下降趋势,通过发行新股和新债,融资产生的现金流逐渐增加。

债务

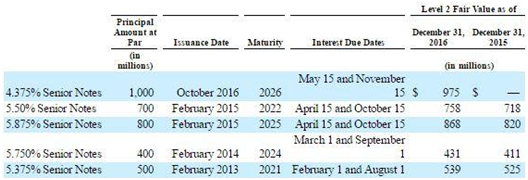

截至2016年12月,NFLX持有约14.7亿现金和34亿利率在4.375%到5.875%的优先票据,这些票据在2021到2025年到期。值得注意的是,Netflix在这之后一周又发行了20亿美元优先债券。

虽然对目前公司债务影响不大,但考虑到公司自由现金流的下降,还是需要注意。而且最近一个季度,由于竞争对手的冲击,公司自由现金流为5.72亿美元,低于净收入,目前 5.58亿自由现金流和净收入之间的差额将会持续增加。

这就要求公司在内容上要进行更大的投资,而内容上支付的现金不断增加,以及摊销费用将进一步恶化公司现金流状况。

而这将使Netflix去市场上借更多的债务,加大公司风险。此外,利率的上升,可能让公司不得不支付更多的利息费用。

表外风险:流媒体内容服务

单独的资产负债表不能充分显示NFLX的债务真实性。截至2016年12月30日,Netflix已经在流媒体内容服务上投入达到惊人的147亿美元;然而,只有65亿美元被确认在资产负债表上。

公司约为620亿美元的市值,四分之一都是流媒体内容服务。公司应该清醒认识到表外风险,如果Netflix用户开始流失,但公司需要承担这些内容的支出,进而造成实质性的损失。

仅在过去一年,内容服务相关的债务从109亿美元增加到147亿美元,管理层必须持续支出,承担长期风险为代价,来保持与亚马逊、Hulu在内容方面的竞争优势。

国内市场饱和

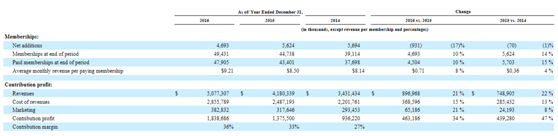

在美国国内,2016年底总会员数为4943万。在第一季度,公司只增加了150万个新用户,庞大的保有量,很难出现高速的增长,这也是投资者需要注意的。

国际市场风险

Netflix新的目标是国际市场,未来能否成功取决于此。但细分来看这些市场,就可得出在国际市场上扩张的成本是如此之高。

国际市场占据Netflix47%的会员数,但只占其收入的38%。Netflix花费高于国内2倍的价钱在国际市场进行营销,而2016年国际市场方面却导致公司3.08亿美元的损失。目前,公司已经没有能力让国际市场保持盈利。

不像国内市场,因为内容推送的差别很大,进入这些彼此分裂、规模较小的国际市场成本要贵得多。此外,Netflix在国际市场更多地面临来自亚马逊的竞争。12月份,亚马逊宣布将Prime业务扩展到200多个国家,重要的是,亚马逊的定价比Netflix更有折扣力度:前六个月费用为每月2.99美元,此后每月5.99美元。

竞争风险

Netflix公司也面临着日益激烈的竞争和新增用户的放缓。

从2015至2016年,新增用户以17%的速度下降,或许Netflix用户数量已经到达了最大值。Netflix用于内容制造成本上的增加,新增用户速度的下降,会对公司造成毁灭性的影响。

而像Hulu、HBO、Univision竞争对手的出现,更是加快了这种趋势。去年四月,HBO、Hulu、Showtime等应用程序在美国苹果(NYSE:AAPL)和谷歌(NYSE:GOOG)商城下载量超过Netflix,亚马逊的进入也加大了原创内容上的竞争。去年,公司为抵消费用增加,上调了11%的高清用户费用。然而,公司无法估计上调价格对自己的损失,如果价格上涨过多,用户会流失到竞争对手那里,公司现在或许也患上了营销近视症,过于专注消费者想要的而不是消费者所需的,虽然Netflix很专业,但这可能会是公司最终垮掉。

但就像YouTube一样,Netflix国际市场的运营是需要时间的。根据欧盟统计局数据,仅在欧洲就有2.19亿户,该数据是美国的两倍,同时,有统计可知,拉丁美洲同样市场广阔,拥有1.65亿户,这3.85亿户家庭都是公司的潜在消费者,如果以美国45%的普及率推算,就会产生1.73亿新用户,而每月8美元的会费,就可产生160亿的收入,这还没有考虑到亚洲和澳洲。任何一家传统媒体公司都不能达到这种地步!这就是NFLX的区别!

如果以CBS这种传统媒体公司为例,根本不能与NFLX竞争,仅仅一个YouTube明星赚的钱或许就比CBS的利润高了。

或许,Netflix公司目前看来,无论是在财务还是在市场上面,或多或少都存在一定的问题,但是不可否认,公司开创了新的商业模式,而这种商业模式正在改变整个媒体行业的格局。

Netflix and Chill

免责声明:本文仅供参考,并非投资建议,我们将竭力提供专业可靠的信息。转载请注明来源,本公司将保留所有法律权益。

推荐文章

港股周报 | 利空突袭?华尔街限制对冲基金杠杆做多SK海力士和三星电子; 建滔系双雄领涨市场! 建滔集团周累涨近47%

一周财经日历 | 美联储利率决议来袭,沃什首次议息会议将遭遇空前考验?琻捷电子、溜溜梅下周上市

一周IPO | 2万亿美元太空巨头!SpaceX首秀飙涨近20%;海清智元等3只新股火热认购中

6月13日外盘头条:美国和伊朗暗示和平协议即将达成 SpaceX首日上涨19.22% 市值破2万亿美元跃居全球第六

SpaceX上市首日收涨19% 第一天市值跃居全球第六

美股前瞻 | 今晚见证历史!SpaceX 22点开始交易,股价至少涨35%?美伊谅解备忘录签字在即,布油跳水一度跌近5%!

SpaceX今夜重磅上市!下周一12只杠杆/反向ETF接力登场,带你一图看懂

华盛早报 | TACO再现!特朗普取消对伊打击,纳指反弹2.5%;市场押注黄金未来两年再跌4成;泡泡玛特LABUBU将亮相世界杯