原创精选> 正文

AT&T:你值得拥有

2017-02-13 17:00

首先,笔者表示看涨美国电信运营商AT&T。

AT&T(纽交所代码:T)保持着相当稳健的派息政策,连续32年以4.74%的高股息率位居股息派发大户前列,稳稳跑赢科技行业平均派息水平-年化派息率1.46%。

从下图可知,公司股价由37美元左右的低位回升至当前的41.28美元。

尽管笔者并不建议仅根据市场预测建仓,但趁低位建仓显然是有利的。那AT&T的当前股价水平是否值得建仓?下文将作具体分析。

如果你是一名长线投资者,要长期持有一支股票(如AT&T),相比关注公司的资本收益增长,你会更看重公司是否派发更多的股息。因此,对于像AT&T这样一家持续高派息的成熟企业,即便是二次建仓也将会收益颇丰。

笔者看涨公司股价并非毫无依据。从估值角度上看,与同行公司Verizon(纽交所代码:VZ)相比,尽管AT&T市盈率稍高,但公司的股价/自由现金流比率远低于Verizon。

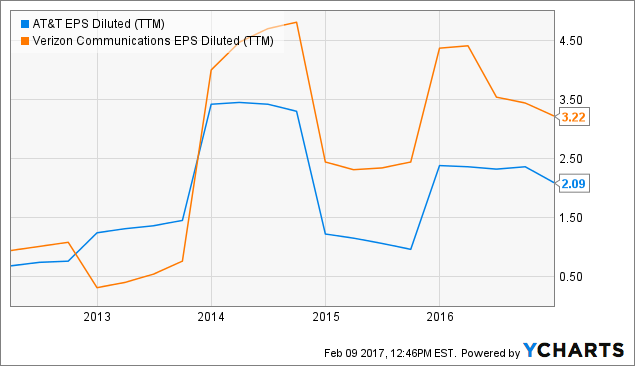

收益

自由现金流

一般而言,比起关注一家公司的收益变化,笔者更看重公司的自由现金流状况。通信行业是资本密集性行业,企业的高收益可能来自长期二次投资或高成本投入,但AT&T在自由现金流运营上表现出色,超出行业平均水平,这点让笔者对该支股票抱有信心。

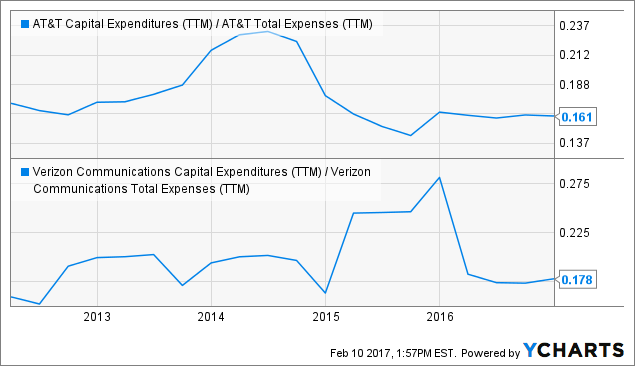

即使在收益上作比较,公司的远期市盈率仅为13.5,比标普500中的其他大盘股要低。此外,观察下图可知,两家公司在资本支出占总支出比例上相近,但相比之下,AT&T产生的自由现金流更多。

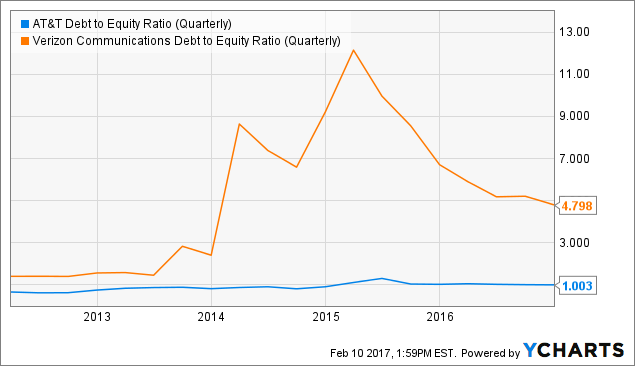

同时,AT&T的债务股本比比Verizon要低的多。

从业务上来看,公司2016年第四季度财报显示,公司的运营业绩整体上同比提升。

(1)第四季度移动业务EBITDA增至2.8亿美元,同比上涨4.4%,2G业务关闭后,后付费用户流失率仅下降2个点至1.16%;

(2)企业业务分部继续向无线及战略服务转型,因无线业务利润高弥补了有线业务的增长不足,第四季度EBITDA同比增长63亿美元;

(3)公司娱乐业务中提供广告产品销售的AdWorks部门营收以两位数的速度保持增长;

(4)国际业务分部营收同比增长3.2%,主要受益于墨西哥订阅用户数的持续增长。

综上所述,鉴于AT&T拥有诱人的估值和自由现金流,同时公司各业务分部运营良好,笔者认为其当前的股价仍有相当大的上涨空间。

文章来源:seeking alpha

免责声明:本文仅供参考,并非投资建议,我们将竭力提供专业可靠的信息。转载请注明来源,本公司将保留所有法律权益。

推荐文章

港股周报 | 利空突袭?华尔街限制对冲基金杠杆做多SK海力士和三星电子; 建滔系双雄领涨市场! 建滔集团周累涨近47%

一周财经日历 | 美联储利率决议来袭,沃什首次议息会议将遭遇空前考验?琻捷电子、溜溜梅下周上市

一周IPO | 2万亿美元太空巨头!SpaceX首秀飙涨近20%;海清智元等3只新股火热认购中

6月13日外盘头条:美国和伊朗暗示和平协议即将达成 SpaceX首日上涨19.22% 市值破2万亿美元跃居全球第六

SpaceX上市首日收涨19% 第一天市值跃居全球第六

美股前瞻 | 今晚见证历史!SpaceX 22点开始交易,股价至少涨35%?美伊谅解备忘录签字在即,布油跳水一度跌近5%!

SpaceX今夜重磅上市!下周一12只杠杆/反向ETF接力登场,带你一图看懂

华盛早报 | TACO再现!特朗普取消对伊打击,纳指反弹2.5%;市场押注黄金未来两年再跌4成;泡泡玛特LABUBU将亮相世界杯