原创精选> 正文

菲亚特克莱斯勒:未来两年股价或上涨100%-200%

2017-02-13 16:30

尽管菲亚特克莱斯勒(NYSE:FCAU,以下简称菲亚特)近日股价上涨,但并未完全释放增长潜力,公司股价有望在未来两年内上涨100%-200%,这对投资者而言吸引力十足。此外,由于估值偏低,菲亚特克莱斯勒的下行风险也极为有限。

公司预期与发展现状

多年来,菲亚特克莱斯勒一直遭到分析师的误解和忽视。分析师普遍认为菲亚特是一家效率低下的欧洲汽车制造商,公司负债过多,在欧洲及新兴市场的销售表现极为糟糕。

但笔者认为自接管克莱斯勒欧洲业务以来,菲亚特的表现就相当不错,同时公司还有汽车行业最优秀的管理团队。在以一倍自由现金流的价格接管克莱斯勒以后,菲亚特就转型为一家通过多渠道来提升公司利润的全球化企业。

菲亚特CEO塞尔吉奥·马尔乔内制定了公司2014-2018年的综合商业计划,分析师一直认为该计划太过激进,难以达成。然而随后的三年间,菲亚特紧跟计划,通过有效执行达成各项目标,不断超出市场预期,当前公司还继续上调了财务目标。

菲亚特的战略,管理与进展

在塞尔吉奥·马尔乔内的领导下,接管克莱斯勒以后,菲亚特制定了明确的发展战略,力争转型为一家高效率的全球汽车制造商:

发展高端及奢侈品牌阿尔法·罗密欧和玛莎拉蒂。除了利润高外,这两大品牌也能帮助消化欧洲工厂过剩的生产力,从而提升公司的整体效率。因此菲亚特公司利润大增。菲亚特的这一策略十分成功,玛莎拉蒂目前有着高额利润,阿尔法·罗密欧产品线得以扩大,在豪车这一重要细分市场中竞争力十足。

开拓新市场,增加现有品牌销售额,尤其是在全球市场上推广吉普和阿尔法·罗密欧。吉普的全球化成效显著,已实现可观的销售增长。

开发平台,使车辆结构合理化,汽车零件标准化。

关注开支效率。

上述策略都是为了一个共同目标,即增加利润和改善资本结构。

非常值得一提的是,公司CEO塞尔吉奥·马尔乔内是业内最优秀的领导者,他对资本回报率(ROIC)有深刻的理解,在资产配置方面表现超凡,同时还是一位伟大的执行者。马尔乔内曾在多个场合强调需要在汽车行业进行整合,以实现更高效率,同时防止资本浪费在开发低效的架构和系统上。但令人费解的是,汽车行业的其他CEO几乎无人认同他。

接管克莱斯勒以后,菲亚特取得了惊人的成绩,也为股东创造了巨大价值。

过去几年中,菲亚特克莱斯勒的营收和利润均快速增长,公司在执行上述核心计划。

克莱斯勒的债务减轻使公司流动性大增,利息支出减少。

剥离法拉利使公司现金流增加。同时由于法拉利扩大产能增加了盈利,同时没有增加多余开支,因此持有法拉利的投资者也获益不菲。

公司净负债近日大幅减少。

除以上举动外,公司还有其他尚待发掘的重要价值,例如公司的汽车零部件销售业务。该计划是由马尔乔内提出,公司需要重金投入来更新现有产品和进入新市场。这是目前菲亚特资本性支出最多的领域,未来两年内投资应当会大幅减少,这能为菲亚特带来100亿美元的现金流。

公司估值

菲亚特克莱斯勒目前股价为2016年每股收益的六倍,2018年预期股收益的两倍。诚然,汽车行业没有护城河,是一个资金密集型行业。但笔者认为,对汽车制造商,尤其是一流制造商的估值不应建立在制造商即将破产的假设上。

菲亚特被低估的部分原因是分析师担忧其债务情况,以及美国萨博的霸主地位对其发展的遏制作用。

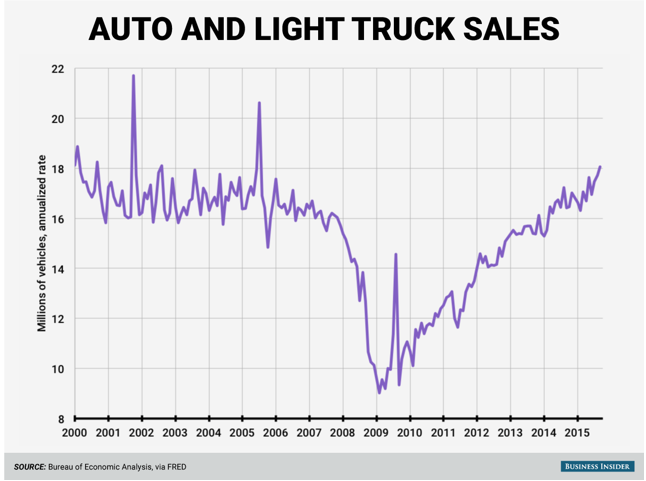

虽然美国汽车销售暴跌十分常见,但笔者认为菲亚特克莱斯勒近期不会出现这种状况。如下图所示,菲亚特克莱斯勒每年汽车销量回落至170万至180万,这是自2009年全球金融危机的八年多以来,汽车行业一直所保持的销量水平。

回顾历史,汽车销量上一次经历像09年金融危机那样的暴跌是在1991年。整个汽车市场随后有所恢复,在1991年至2009年这期间保持高销量水平。

2009年至2014年期间汽车的低销量为这一争论增添了佐证,意味着汽车销量还有很大上升空间。美国车辆的平均使用年限不断创下新高,目前这一数据为11.6年。

分析师认为汽车销量已经登顶,将迎来大幅下跌,但笔者认为只要不经历重大的经济衰退,比如09年的金融危机,未来很多年内汽车销量都会在稳定在每年170至180万辆。

观察菲亚特克莱斯勒与其美国同行的当前估值可以发现,尽管菲亚特最有可能通过缩小与美国同行间的利润差距来增加收入,但其当前股价与通用动力(NYSE:GM)持平,这是相当便宜的。值得强调的是,投资菲亚特的原因并非在于其销量上升,而在于过去数年中,菲亚特克莱斯勒成功从一个面向大众市场且低效的本土制造商一跃成为重点打造高利润产品的高效的全球制造商。菲亚特当前所执行的计划就是为了弥补与大型汽车制造商之间的利润差距。

另一估值方法是通过各部门累加法分析。以玛莎拉蒂和玛涅蒂·马瑞利为例,尽管这两个品牌2016年创造了公司不超过13% 的EBIT,但已经达菲亚特克莱斯勒目前市值的50%,而约一月前已达公司市值的75%。作为参考,对玛涅蒂·马瑞利销量的讨论一直都存在,塞内加尔马尔乔内打算仅以30亿美元将其售出,而30亿美元约为菲亚特克莱斯勒当前市值的20%,仅占EBIT的6%。

如果菲亚特克莱斯勒在2018年能达到每股收益4.1欧元,则以4至6倍的市盈率计算,公司股价会上涨100%-200%,这个数据即使是对于低估的汽车制造商来说,都已经是低得不能再低了,更何况到2018年时菲亚特克莱斯勒的负债几乎为零。

结论

笔者预计菲亚特克莱斯勒会继续履行计划,通过将吉普和阿尔法·罗密欧全球化等措施来增加销量,通过弥补与美国同行间的利润差距、本地化生产及关注高利润的SUV和高端车市场来扩大利润,通过偿清债务使利息开支减少来改善财务状况。

预计上述措施将在2017和2018年大幅增加菲亚特克莱斯勒的自由现金流,帮助公司偿还债务,在2018年总现金超过总负债,净现金为正。

菲亚特克莱斯勒季报轻易超过预期,但股价却没有上涨,笔者认为一旦该公司偿清债务,投资者早晚会对其重新估值。基石投资者不进行重新估值,那么否塞内加尔·马尔乔内以及掌控公司的阿涅利家族也将通过股票回购或股息支付来抬高股价。

文章来源:seekingalpha

免责声明:本文仅供参考,并非投资建议,我们将竭力提供专业可靠的信息。转载请注明来源,本公司将保留所有法律权益。

推荐文章

港股周报 | 利空突袭?华尔街限制对冲基金杠杆做多SK海力士和三星电子; 建滔系双雄领涨市场! 建滔集团周累涨近47%

一周财经日历 | 美联储利率决议来袭,沃什首次议息会议将遭遇空前考验?琻捷电子、溜溜梅下周上市

一周IPO | 2万亿美元太空巨头!SpaceX首秀飙涨近20%;海清智元等3只新股火热认购中

6月13日外盘头条:美国和伊朗暗示和平协议即将达成 SpaceX首日上涨19.22% 市值破2万亿美元跃居全球第六

SpaceX上市首日收涨19% 第一天市值跃居全球第六

美股前瞻 | 今晚见证历史!SpaceX 22点开始交易,股价至少涨35%?美伊谅解备忘录签字在即,布油跳水一度跌近5%!

SpaceX今夜重磅上市!下周一12只杠杆/反向ETF接力登场,带你一图看懂

华盛早报 | TACO再现!特朗普取消对伊打击,纳指反弹2.5%;市场押注黄金未来两年再跌4成;泡泡玛特LABUBU将亮相世界杯