原创精选> 正文

动视暴雪,最好的时期可能还没有到来

2017-02-13 15:00

- 奈飞(NFLX) 0

动视暴雪2016年第三财季表现突出,营收同比增长51%,EPS收于美股0.07美元,当时管理层谨慎地预测公司第四财季销售将增长20%。

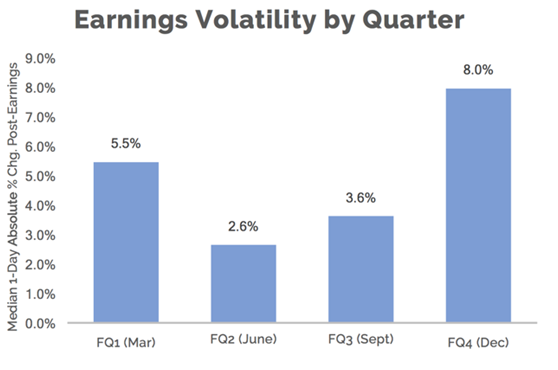

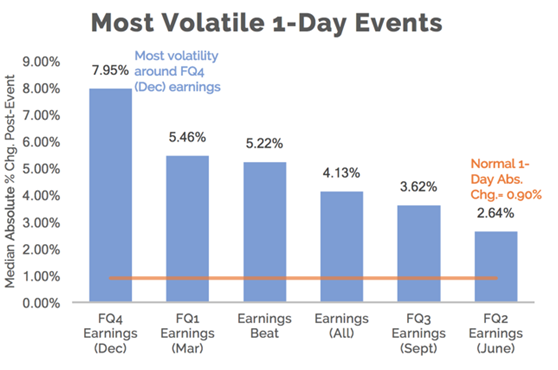

从历史数据来看,因为使命召唤一般定于11月份发布,导致公司收入周期性较强,第四财季收入的波动处全年最高;而且,此时全年业绩快报也将出炉,通过对历史回溯,可以发现第四财季财报的发布对公司股价走势的影响极大,由下表可知,在四季度财报发布后,股价会波动接近7.95%。

Q4业绩

而事实上,今年公司第四财季的表现非常出色,尤其是在普遍看淡的情况下。公司EPS收于美股0.33美元,销售额达24.5亿美元略超预期,但全年销售总额同比增长15.6%。根据GAAP计算,公司2016年收入增长57%;经营现金流从2015年以来增加了71%,总额高达22亿美元;收入持续增加,最近一个季度营业利润率为21%。

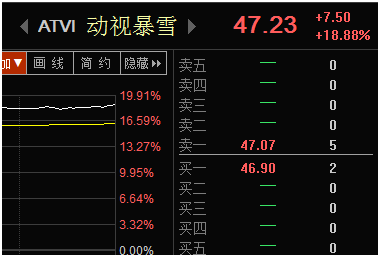

紧接着,公司发布10亿美元股票回购计划和15%的股息增长公告,股价暴涨18%。现金的再分配常常预示着公司对未来的乐观,会对公司股价的提振带来一定的优势;但是,投资者需要认识,动视暴雪的本质,是作为内容的提供者,增加市场份额才是其增长的驱动力。

根据首席执行官Bobby Kotick介绍,2016年新推出的守望先锋和King Games移动手游端可以为公司未来提供可观的收入:守望先锋的特殊收费模式和King Games手游移动广告测试对收入来源的开拓具有极大的意义。

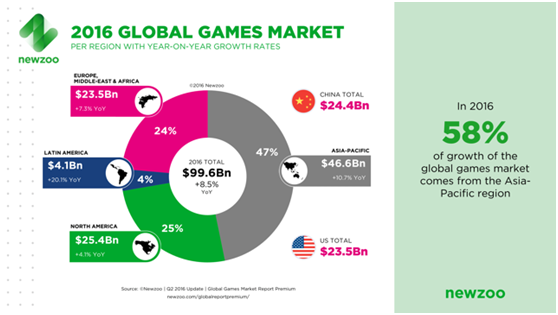

而且,2016年亚太游戏市场增长58%,这是一个巨大的市场。虽然产品销售下降了2.1%,但公司独到的运营模式,收得持续订阅收入同比增长105%,共计13.2亿美元。MAU数据依然出色,第四季度收得4100万;守望先锋成为公司在线用户最早破2500万的游戏。

与玩家的丰富互动,以及玩家的后续消费,使得2016年公司产品的花费时间超过430亿小时,玩家消费总计36亿美元,再次打破历史数据。

公司有效地利用市场商业和游戏运营模式,将玩家在线数量、玩家在线时长、玩家后续消费,逐步转化为公司的现金流,进而开发更多的游戏。

同时,相比于其他内容提供商,Netflix(NYSE:NFLX)450亿小时的消费时间以及Snapchat的220-260亿小时,暴雪的430亿小时,充分彰显了其内容的高品质。

尽管如此,动视暴雪的估值却远远低于其他内容提供商。Netflix的市值接近动视暴雪的两倍,如果动视暴雪以同样的7.07市销率计算,公司股价将超过57美元。虽然就目前来说,这不是一个很恰当的比较,但是一旦市场接受暴雪作为数字内容提供商,而不仅仅是一个游戏制作公司,那么和Netflix的对比将是非常有意义。

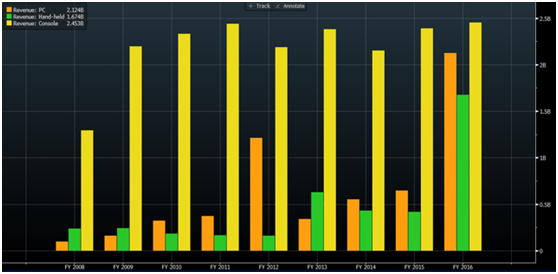

而且,公司的收入来源比过去更多元化。如下所示,公司已经不再是那个只是依靠使命召唤和魔兽世界支撑股价的公司了。虽然,该季度使命召唤将面临更大的竞争,但公司现在平台更为多样,收入来源更为丰富:守望先锋,命运,Candy Crush等。

值得注意的是,公司在PC端、掌机、游戏机平台上的市场份额都在扩大,这才是公司收入令人鼓舞的地方:动视暴雪正在成为一个支持多平台、跨平台运作的世界级公司。

而且King Games的增长更是股东看好公司的一大原因。重要的是,公司收购King Games,带来了创新,破解了移动广告代码,挖掘了又一个盈利机会。优秀的广告平台,会提高用户的游戏体验,为广告商增加价值,移动端平台对广告客户有极大的价值。

随着电子竞技的发展,公司将显著受益。而且,公司目前已经开始进行新产品的开发,未来,公司牢牢扎根于游戏行业,作为更加多元化的电子产品内容提供商,将每年以3.6%的速度增长至2020年,公司最好的时期可能还没有到来。

免责声明:本文仅供参考,并非投资建议,我们将竭力提供专业可靠的信息。转载请注明来源,本公司将保留所有法律权益。

推荐文章

港股周报 | 利空突袭?华尔街限制对冲基金杠杆做多SK海力士和三星电子; 建滔系双雄领涨市场! 建滔集团周累涨近47%

一周财经日历 | 美联储利率决议来袭,沃什首次议息会议将遭遇空前考验?琻捷电子、溜溜梅下周上市

一周IPO | 2万亿美元太空巨头!SpaceX首秀飙涨近20%;海清智元等3只新股火热认购中

6月13日外盘头条:美国和伊朗暗示和平协议即将达成 SpaceX首日上涨19.22% 市值破2万亿美元跃居全球第六

SpaceX上市首日收涨19% 第一天市值跃居全球第六

美股前瞻 | 今晚见证历史!SpaceX 22点开始交易,股价至少涨35%?美伊谅解备忘录签字在即,布油跳水一度跌近5%!

SpaceX今夜重磅上市!下周一12只杠杆/反向ETF接力登场,带你一图看懂

华盛早报 | TACO再现!特朗普取消对伊打击,纳指反弹2.5%;市场押注黄金未来两年再跌4成;泡泡玛特LABUBU将亮相世界杯