原创精选> 正文

“吉利德科学”老矣,尚能饭否?

2017-02-09 16:48

吉利德科学(NASDAQ:GILD)本周二公布财报。财报显示,吉利德营收和利润双双超预期,公司将股息率上调10%。吉利德的各主要药物销售额也高出预期。公司股票每股收益为2.7美元,高出预期0.1美元。总营收同比下跌14%,但仍然超预期1500万美元。

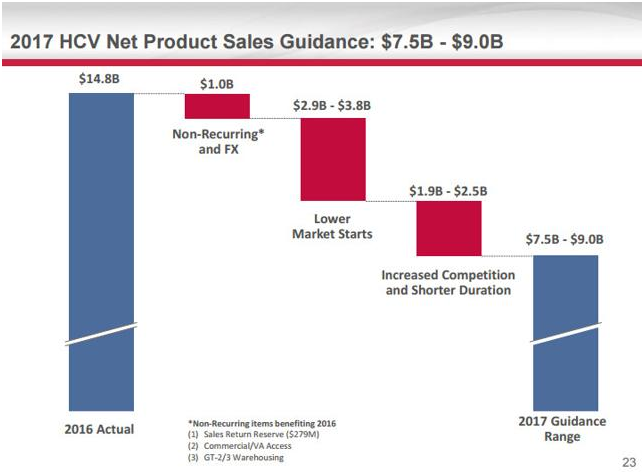

但由于马萨诸塞州总检查官Maura Healey发函指控吉利德违反马萨州相关法律销售天价丙肝药(Sovaldi 和Harvoni),并要求吉利德对以上两种药物进行重新定价,吉利德随后大幅下调了2017年的营收预期。吉利德2015年和2016年丙肝治疗药物的销售额分别为190亿美元和150亿美元,但它对2017年销售额的预期仅为75亿至90亿美元。

吉利德下调营收的原因部分是由于公司面临的竞争日益激烈,但最主要原因是接受吉利德丙肝治疗方案的人数在下降。吉利德已经治愈了大部分丙肝中期或早期的病患。从短期或中期来看,公司若要继续产生高额利润、丰富的现金流,并实现稳定派息,就必须借助正在研发阶段的药物或更积极地进行并购。

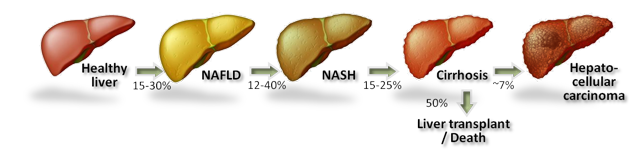

除了公司核心的肝病治疗和艾滋病治疗药物外,吉利德还有数种有希望的药物可供候选。最有利可图的潜在药物要数用于治疗非酒精性脂肪性肝炎(NASH),且正处于二期研发阶段的几种药物以及其他肝病治疗药物。非酒精性脂肪性肝炎可能会成为下一个重大疾病,据预测,未来五年,它将成为导致肝脏移植的罪魁祸首。目前多个公司都对NASH的治疗十分关注,但至今几乎没有任何进展。尽管NASH是潜在的商机所在,但即使用于治疗NASH的药物试验成功,要投入到市场仍需好几年。

吉利德同时也在与Galapagos公司(NASDAQ:GLPG)合作研发一种名为Filgotinib的药物。吉利德预先支付3千万美元现金购买Galapagos 15%的股份。该合成药在三期试验中,用于治疗克罗恩病、类风湿性关节炎以及溃疡性结肠炎。公司承诺将Filgotinib投入市场的时间更短,但该药物的销售额明显不会达到NASH治疗药物销售额的高度。

因此兼并其他公司成为吉利德短期内恢复增长的唯一可行方案。一年多以来,公司管理层表示,吉利德一直在寻求机会,比如肿瘤和NASH。但迄今为止,吉德利并未采取实质性的行动。

吉利德表示公司较为青睐金额为10亿至50亿美元的兼并项目。笔者近日曾提过两个符合该条件的兼并目标。吉利德与Galapagos之间的合约到期后,Galapagos将是一个不错的目标。Galapagos现金流丰富,再加上公司有不错的溢价,因此兼并Galapagos的价格应当在35亿至40亿美元之间,刚好符合吉利德的理想价格区间。但Galapagos与艾伯维(NYSE:ABBV)之间有关于治疗囊肿性纤维化的初级候选药物的重要合作,这可能会对吉利德的兼并造成一定阻碍。

很明显,吉利德有320亿现金和有价证券,完全有能力兼并一些中小企业。自2011年吉利德兼并Pharmasset之后,该公司就很少进行过并购,因此吉利德是否愿意实行兼并这一新策略来实现公司增长还是个问题。

此外,吉利德要想实现公司增长,还需进行数次规模不错的兼并才会起到作用。笔者不认为吉利德会进行金额过高的兼并,比如以300亿美元兼并Incyte(INCY)。

除非吉利德确实进行了一些重要的兼并活动,否则笔者对吉利德持观望态度,既不会卖出也不会增持其股票。

免责声明:本文仅供参考,并非投资建议,我们将竭力提供专业可靠的信息。转载请注明来源,本公司将保留所有法律权益。

推荐文章

港股周报 | 利空突袭?华尔街限制对冲基金杠杆做多SK海力士和三星电子; 建滔系双雄领涨市场! 建滔集团周累涨近47%

一周财经日历 | 美联储利率决议来袭,沃什首次议息会议将遭遇空前考验?琻捷电子、溜溜梅下周上市

一周IPO | 2万亿美元太空巨头!SpaceX首秀飙涨近20%;海清智元等3只新股火热认购中

6月13日外盘头条:美国和伊朗暗示和平协议即将达成 SpaceX首日上涨19.22% 市值破2万亿美元跃居全球第六

SpaceX上市首日收涨19% 第一天市值跃居全球第六

美股前瞻 | 今晚见证历史!SpaceX 22点开始交易,股价至少涨35%?美伊谅解备忘录签字在即,布油跳水一度跌近5%!

SpaceX今夜重磅上市!下周一12只杠杆/反向ETF接力登场,带你一图看懂

华盛早报 | TACO再现!特朗普取消对伊打击,纳指反弹2.5%;市场押注黄金未来两年再跌4成;泡泡玛特LABUBU将亮相世界杯