原创精选> 正文

美国能够阻挡OPEC的石油减产进程吗?

2017-02-09 17:00

OPEC(石油输出国组织)计划于年内改变石油供应过剩的局面,而美国被认为是妨碍其目标达成的绊脚石。许多专家认为,油价上涨预期将会刺激美国页岩油行业,使其增大石油开采量,最终这将会对OPEC成员国与包括俄罗斯在内的非OPEC成员国达成的减产效果带来负面影响。直至最近,笔者也对此观点表示认同。但是,经过深入分析,笔者得出最终结论:美国最终将难以阻挡OPEC与非OPEC成员国共同推进的石油减产进程。

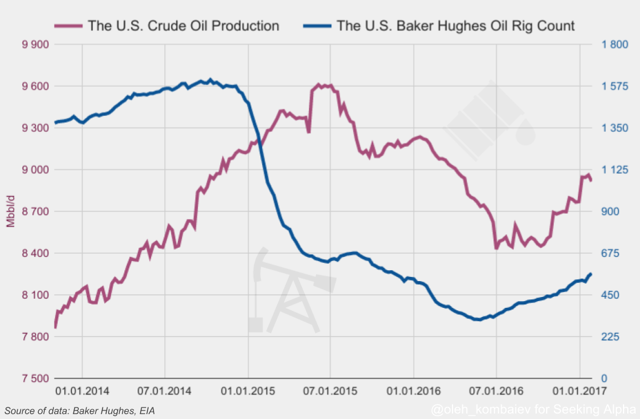

2014年底,油价暴跌至60美元。所有人(尤其是沙特阿拉伯)都在等待美国开始石油减产,因为普遍认为60美元的价位低于美国页岩油公司的损益平衡点。而实际上,这种情况并未发生。为什么?

2015年上半年,美国活跃石油钻台数下跌逾50%。与此同时,美国的石油产量却在持续上涨。大多数人认为,这是由于产能优化和高新科技的引进导致的,因为它能降低美国页岩油公司的石油开采成本,使这些公司能在50至60美元的价位依然保持盈利。

但笔者认为,上述现象出现的原因,主要是这些公司开始集中在高产的油田开采石油,并通过缩小开采规模降低运营成本。此外,那些闲置的石油钻台被分拆,其部件用来维修活跃的石油钻台。此外,价格对冲也被证明是非常有效的。2015年和2016年两年间,美国石油公司通过价格对冲成功使它的油价高于市场平均水平。

如果说当前的油价将会促使美国页岩油公司迅速提升产油量的说法是对的,那么很显然,这些公司将不得不重新启用那些不太高效的石油钻台,同时还得增加人力,而这将会增加运营成本。最终,美国页岩油公司若要增加石油产量,那么它们就不能保证最终的价格高于损益平衡点。此处值得一提的是,以当前的石油期货价格,这些公司很难通过价格对冲使最终的油价大幅提升。

综上可以得出,近期美国的石油产量不太可能大幅上涨。至少有一点非常清楚,即当前50-60美元的油价不足以使石油行业复苏。

当前,少许迹象表明,确实存在一些因素或许将会利好石油市场。

首先,据市场研究机构调研结果显示,全球范围内,一些主要经济体的业务活动在近几月稳步上涨,甚至创下了历史新高。在此环境下,全球的石油消耗将有望上涨。

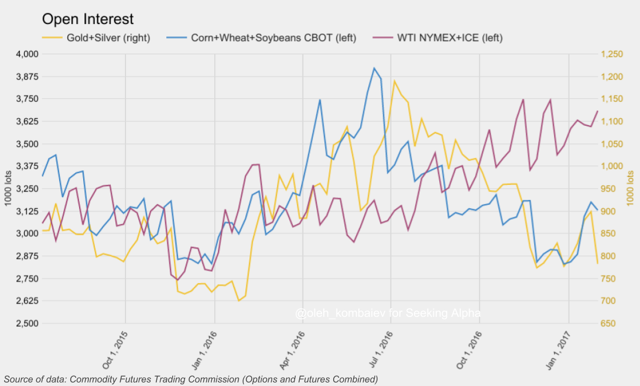

其次,据多个市场针对流动性的动态分析结果显示,流入石油市场的流动性一直保持稳定。2016年中期以来 ,针对石油市场的未平仓合约上涨25%,同时,针对贵金属及农业商品市场的未平仓合约下跌约25%。

结论

由于OPEC成员国履行其石油减产承诺,石油市场开始趋于稳定,再加上世界主要经济体业务增加,导致全球石油消耗上涨,这让大家不得不承认,短期之内美国的产油公司很难阻挡OPEC与非OPEC成员国共同推进的石油减产进程。

免责声明:本文仅供参考,并非投资建议,我们将竭力提供专业可靠的信息。转载请注明来源,本公司将保留所有法律权益。

推荐文章

港股周报 | 利空突袭?华尔街限制对冲基金杠杆做多SK海力士和三星电子; 建滔系双雄领涨市场! 建滔集团周累涨近47%

一周财经日历 | 美联储利率决议来袭,沃什首次议息会议将遭遇空前考验?琻捷电子、溜溜梅下周上市

一周IPO | 2万亿美元太空巨头!SpaceX首秀飙涨近20%;海清智元等3只新股火热认购中

6月13日外盘头条:美国和伊朗暗示和平协议即将达成 SpaceX首日上涨19.22% 市值破2万亿美元跃居全球第六

SpaceX上市首日收涨19% 第一天市值跃居全球第六

美股前瞻 | 今晚见证历史!SpaceX 22点开始交易,股价至少涨35%?美伊谅解备忘录签字在即,布油跳水一度跌近5%!

SpaceX今夜重磅上市!下周一12只杠杆/反向ETF接力登场,带你一图看懂

华盛早报 | TACO再现!特朗普取消对伊打击,纳指反弹2.5%;市场押注黄金未来两年再跌4成;泡泡玛特LABUBU将亮相世界杯