原创精选> 正文

美国艺电: 迎接下一轮涨势

2017-02-08 12:00

- 艺电(EA) 0

美国艺电: 迎接下一轮涨势

笔者早在四个月前就买入美国艺电(纳斯达克代码:EA,以下简称“艺电”)并持有至今,当时买入价为81.27美元。

持有期间,笔者发现艺电股价基本上保持平稳,当前交易价为81.52美元。

笔者入手艺电的理由在于:艺电与竞争对手动视暴雪(纳斯达克代码:ATVI)相比估值更优,同时公司未来在游戏产业上的增长相当可观。

然而,鉴于持有期间艺电股价未见涨势,上述两大选股理由是否合理仍有待验证。

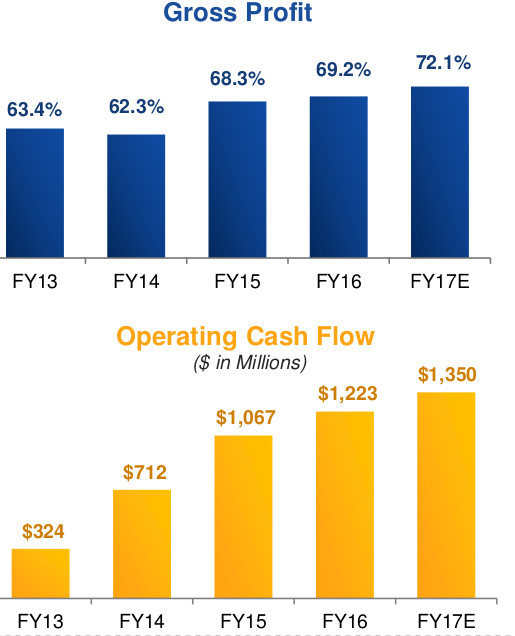

首先,从业务表现来看,2016财年,艺电的毛利和运营现金流保持了持续增长:

来源:艺电2017年第三季度财报

其次,据艺电2017年第三季度披露的财报数据显示,公司开发的足球游戏“FIFA 17”是2016年全球最热销的游戏机游戏。发行游戏的当季,射击类游戏“战地风云1”玩家基数比“战地风云4”多50%,同时数字业务净销售额与去年相比增长18%,且占全部净销售额的60%。

因此,艺电业绩的提升并未带来股价的明显上涨,这着实让笔者感到意外。

从估值方面入手,同主要竞争对手动视暴雪相比,艺电当前的PE更低,同时摊薄每股收益更高:

综上所述,艺电2016年的不错业绩并未带来股价的提升,这说明当前市场可能对持有艺电过于谨慎。

此外,艺电将于今年三月推出动作游戏“质量效应:仙女座” 最新版,预计这款游戏的推出将大幅增加营收。同时,手机游戏业务保持强劲增长,净营收与去年同期相比增长16%,而整体手机游戏产业的预期复合年增长率还不到7%。

最后,笔者认为,虽然过去几个月内艺电股价表现平平,但2017年其股价极有可能走高。

免责声明:本文仅供参考,并非投资建议,我们将竭力提供专业可靠的信息。转载请注明来源,本公司将保留所有法律权益。

推荐文章

港股周报 | 利空突袭?华尔街限制对冲基金杠杆做多SK海力士和三星电子; 建滔系双雄领涨市场! 建滔集团周累涨近47%

一周财经日历 | 美联储利率决议来袭,沃什首次议息会议将遭遇空前考验?琻捷电子、溜溜梅下周上市

一周IPO | 2万亿美元太空巨头!SpaceX首秀飙涨近20%;海清智元等3只新股火热认购中

6月13日外盘头条:美国和伊朗暗示和平协议即将达成 SpaceX首日上涨19.22% 市值破2万亿美元跃居全球第六

SpaceX上市首日收涨19% 第一天市值跃居全球第六

美股前瞻 | 今晚见证历史!SpaceX 22点开始交易,股价至少涨35%?美伊谅解备忘录签字在即,布油跳水一度跌近5%!

SpaceX今夜重磅上市!下周一12只杠杆/反向ETF接力登场,带你一图看懂

华盛早报 | TACO再现!特朗普取消对伊打击,纳指反弹2.5%;市场押注黄金未来两年再跌4成;泡泡玛特LABUBU将亮相世界杯