原创精选> 正文

安德玛:并非所有都是坏消息

2017-02-06 17:00

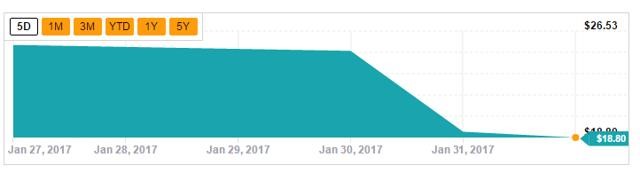

运动品牌安德玛(NYSE:UA) (NYSE:UAA)当前正处于困顿之中。2016年第四季度财报一经发布,安德玛股价暴跌逾20%。据财报数据显示,安德玛第四季度的营收和每股盈利分别为13.1亿美元和0.23美元,低于预期的14.1亿美元和0.25美元。

原因为何?安德玛的CEO Kevin Plank就此问题在公告中给予回复,“北美零售市场面临来自电商领域的诸多挑战,受此影响,安德玛第四季度表现平平。”同时他还提到,当前安德玛面临的问题之一是库存过剩导致公司为了降低库存而进行超预期的商品大甩卖,同时它还面临其它诸多问题,例如来自同行(如阿迪达斯)的激烈竞争及其主要客户美国体育用品零售商The Sports Authority Inc.的破产也对安德玛造成不容忽视的影响。

与此同时,安德玛公布2017年营收预期为54亿美元,远低于分析师预期的61亿美元,这也让分析师们惴惴不安。Raymond James提到,“低于分析师预期的营收预测反映出市场对安德玛的本土批发渠道需求减弱、对运动鞋及服装的需求放缓,同时也反映未来安德玛将继续面临严峻的国际挑战。”此外,Raymond James认为安德玛的股价当前表现不佳,它的增长神话也正在一步一步破灭。

值得一提的是,安德玛股价大幅下跌的原因并不仅仅是受其财务数据的影响,它的首席财务官Chip Molloy在上任仅1年之后,出于个人原因宣布辞职也是造成股价下跌的原因之一。2016年盈利不佳、2017年预期偏低,再加上首席财务官宣布辞职,受这三个因素的综合影响 ,5位分析师下调了安德玛的评级。自第四季度财报公布之后,6位分析师公布了对安德玛的最新评级,其中4位建议持有,1位建议卖出,1位建议买入。

但是安德玛还是有机会扭转目前的颓势。市场上的看涨一方认为从长远来看,安德玛在北美市场的发展潜力优于耐克。首先,据财报数据显示,安德玛的国际业务增长50%,这是比较让人欣慰的。其次,安德玛的鞋类业务也上涨36%。(此处值得一提的是,美国的一家专做市场调查的公司—NPD集团认为安德玛鞋类业务的实际销售额其实是有所下跌,因为36%的增长率是根据出售给零售商,而非消费者的商品计算出的数据。)

此外,FBR Capital的Susan Anderson也向CNBC(美国财经新闻网)表示,“在当前零售业不景气的形势下,安德玛是为数不多的能够保持两位数营收增长的企业。”同时她认为,“安德玛最终将会成为赢家。相比耐克(NYSE:NKE),她更看好安德玛。”

也许她是对的。但是Anderson同时也承认,安德玛扭转颓势并非一朝一夕的事情,它需要很长的时间。安德玛预计2017年营收上涨6亿美元,但是从2016年第四季度浮现的问题来看,2017年的主营利润将会降低1亿美元。但安德玛CEO Plank提到,“当前付出的代价只是为公司长远发展铺路。”

安德玛面临重重的困难,但是它也未能阻止花旗集团分析师Kate McShane继续将安德玛定为买入评级。Kate McShane 认为安德玛的目标价位在25美元,比当前的股价高36.02%。尽管2016年安德玛北美市场的增速变缓,由第三季度的15.3%降至第四季度的6%,但是此数据依然表明安德玛是有发展潜力的,它甚至高于耐克同期的数据。

总而言之,尽管安德玛未来可能走高,但无可否认,当前买入安德玛是比较冒险的。

免责声明:本文仅供参考,并非投资建议,我们将竭力提供专业可靠的信息。转载请注明来源,本公司将保留所有法律权益。

推荐文章

港股周报 | 利空突袭?华尔街限制对冲基金杠杆做多SK海力士和三星电子; 建滔系双雄领涨市场! 建滔集团周累涨近47%

一周财经日历 | 美联储利率决议来袭,沃什首次议息会议将遭遇空前考验?琻捷电子、溜溜梅下周上市

一周IPO | 2万亿美元太空巨头!SpaceX首秀飙涨近20%;海清智元等3只新股火热认购中

6月13日外盘头条:美国和伊朗暗示和平协议即将达成 SpaceX首日上涨19.22% 市值破2万亿美元跃居全球第六

SpaceX上市首日收涨19% 第一天市值跃居全球第六

美股前瞻 | 今晚见证历史!SpaceX 22点开始交易,股价至少涨35%?美伊谅解备忘录签字在即,布油跳水一度跌近5%!

SpaceX今夜重磅上市!下周一12只杠杆/反向ETF接力登场,带你一图看懂

华盛早报 | TACO再现!特朗普取消对伊打击,纳指反弹2.5%;市场押注黄金未来两年再跌4成;泡泡玛特LABUBU将亮相世界杯