原创精选> 正文

从Uber财报看其2017年上市无望的原因

2017-02-03 16:28

- Visa(V) 0

有些分析师将Uber的发展历程划分为为冬季期、囤积期、发展期、燃烧期和辉煌期。

Uber今年是不可能成为上市公司了。在有的人看来,Uber可能是世界上最有价值的初创公司,但它明年可能还是上不了市。

Uber没有在公开市场出售过股权,严格限制了投资者和员工的流动性,而它现在的情况似乎是在考验市场的底线,看看一家公司在不盈利或不提交财务报表的情况下到底能够筹集到多少资金。

Uber虽然仍是一家私营公司,但这并不妨碍我们了解其封闭式的商业模式和经营状况。

最近,Uber的经营状况又成为投资者关注的热点。今天笔者将带领大家梳理已知信息,看看这家公司的发展现状,以及它有哪些支持者。

除了自己没利润,其他看似都很美好

4月,我们获悉Uber在北美市场获得了一定的现金利润。然而,在扣除其他企业开支前,Uber每单仅盈利0.19美元。Mattermark认为这“几乎没有利润”。

我们当时给它的评价是:一家疯狂发展、但尚未盈利的公司。至少现在,它还没有盈利。6月,Uber含糊其辞地说它在“全球各地的几百个城市”实现了盈利。

今年8月,Uber撤出中国市场,只从竞争对手那里获得了10亿美元“安慰金”。我们认为这可能是因为Uber在为IPO上市做准备,无心亦无力去争夺中国市场。毕竟,如果Uber真的能够在北美和全球各地哪怕数十个城市实现现金盈利的话,它何至于如此?

几周后,我们又听到一些与Uber的经营业绩有关的消息,据说公司在北美市场又陷入了亏损。Uber第一季度的税息折旧及摊销前亏损为5.2亿美元,这一指标在第二季度下降到2亿美元。

8月份,我们又获悉Uber从乘客支出的角度来说仍在迅猛发展。这意味着Uber给司机的分成增加了。除了Uber自己还未盈利之外,一切似乎都很美好。

司机其实被克扣了?Uber被指“饮鸩止渴”

NakedCapitalism最近发布的系列文章《Uber能够成功吗?透视Uber的运营状况》的第一篇,介绍了Uber的基本经营情况。

它的结论很简单:“目前尚无迹象表明Uber会像其他著名的科技初创公司那样,通过快速发展来推动利润率增长。”NakedCapitalism认为:“如果在2012年至2016年期间不能通过快速发展来带动利润率增长,那么我们没理由相信Uber能在以后迅速从规模经济中获得数十亿美元的利润。”

NakedCapitalism的信息主要来自彭博社发表的两篇文章和The Information的一篇文章。根据这三篇文章提供的数据,NakedCapitalism整理出了以下三张表格。

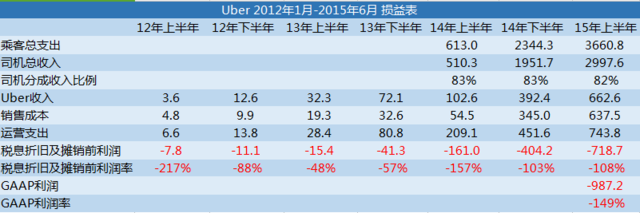

第一张表格是Uber从2012年上半年到2015年上半年的半年期经营业绩,大多数统计期没有包含GAAP利润。

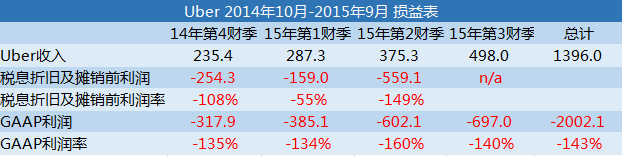

第二张表格是Uber各季度包括利润率在内的GAAP利润情况,最后有一个汇总。

最后这张表格是粗略的税息前利润,包括2016年上半年的数据。

不过随后,彭博社作者Newcomer指出,NakedCapitalism在引用其原文中的数据时有理解上的偏差,原文涉及的Uber 2016上半年数据,实际上是包含中国市场的,而NakedCapitalism误以为表中数据不包含中国市场。

简单来说,如果Uber中国的亏损已经包括在了以上表格中,那么Uber的经营状况可能比我们想像得稍好一些。

如果以彭博社的数据为准,那么我们可以推断,Uber在撤出中国市场后经营成本确实开始下降,这样2016年上半年与下半年的业绩就会很不一样。这当然也意味着,以上由NakedCapitalism整理的表格可能有些偏差,但仍然有参考价值。

总体来说我们可以得出以下几点结论:

从2014年上半年到下半年,Uber的乘客支出和营收几乎增加了4倍。

与上一年同期相比,Uber 2015年上半年的司机收入增加了6倍,公司营收增长了6倍多。

Uber 2015年的亏损高得令人吃惊。公司的GAAP利润率达到-100%。

Uber的EBITDA利润率有所上升,但利润没有改观;随着时间的推移,Uber的亏损越来越高,至少在2016年上半年是这样(含中国市场)。

2016年上半年,Uber给专车司机的分成比例从80%以上迅速下滑到77%。Uber的EBITAR利润率之所以有所回升,可能与此有一定关系。

值得注意是,Uber的经营模式可能还没好转,因为我们可以看到,EBITAR(税息折旧及摊销前)利润率的提高是以牺牲司机收入为代价的。这种改善是不可持续的,这会削弱对司机的激励,危害到Uber的核心供应优势。而且,即便如此,Uber的亏损金额仍增加了不少。

在第三张表格中,最后一栏显示的是,如果Uber不降低司机分成收入比例,而是维持在83%,公司的营收就会急速下滑,EBITAR亏损率几乎增加了一倍。

投资者认为,如果Uber可以获得更高比例的分成收入,并且司机也能够承受的话,那情况就不一样了。但问题是,长期来看,Uber是否会降低司机的积极性呢?毕竟,没有司机,也就没有Uber。

有钱却亏损惊人,Uber上市无望

从The Information和彭博社公布的数据来看,Uber很难在2017年上市,除非它的经营业绩得到明显改善。

根据The Information透露的信息,我们可以得出:Uber决定撤出中国市场并没有导致公司规模缩减,至少现在还没有缩减。它还有很多资金,但是亏损仍然触目惊心,开辟新市场的代价高昂得离谱。

而从彭博社的数据可以得出:Uber的亏损正在不断增加,当然净营收也在不断增加。

另外,在IPO前,Uber也不可能凭借自动驾驶汽车来改善其经营业绩。反之,它对自动驾驶汽车的投资可能会给它的IPO带来更大压力,公司上市期间的业绩会因此更加难看。

因为在IPO期间,Uber可能要被迫调整它的长期研发投资,这些投资会影响到公司短期内的现金存量和股价。

现在看来,Uber除非满足以下条件,否则上市无望:

本土市场实现可持续盈利,

削减在其他市场的亏损,

控制研发开支,

有证据能够证明公司的其他业务,比如UberEats,至少能够实现收支平衡。

(文章转自虎嗅网)

免责声明:本文仅供参考,并非投资建议,我们将竭力提供专业可靠的信息。转载请注明来源,本公司将保留所有法律权益。

推荐文章

港股周报 | 市场风格切换!存储、光通信股暴跌,科指反弹近6%;花旗称科网股估值极具吸引力;创新药、机器人概念飙涨

一周IPO | 史上最大ADR来袭!SK海力士或下周五登陆美股;16只新股即将上市!“今年最贵新股”鼎泰高科火热招股中

年中盘点 | 存储概念“强者恒强”!闪迪年内狂飙858%霸榜美股升幅Top10,康宁势将成为下半年最大黑马?

一周财经日历 | 美联储会议纪要重磅来袭;SK海力士拟7月10日登陆美股;智谱、MiniMax限售股将解禁

华盛早报 | 美股冰火两重天!道指狂飙近600点,存储却遭恐慌性抛售;“大空头”Burry唱空美股半导体面临30%回调

7月3日外盘头条:特朗普2025年交易逾2.1万笔 霍尔木兹海峡不复往日 微软计划8月推出Copilot全端整合产品

美股前瞻 | 美国6月非农大幅低于预期!纳指期货转涨至0.5%;马斯克称特斯拉机器人产线或已就绪;英伟达祭出AI工厂分成模式

华盛早报 | AI硬件股集体“熄火”!闪迪、美光暴跌10%,韩股开盘即熔断;苹果酝酿采购中国存储芯片