原创精选> 正文

美国付费电视行业新纪元

2017-01-31 11:00

大约在10年前,当互联网已经开始普及的时候,其实已经有很多人在设想互联网将会如何改变付费电视行业了。

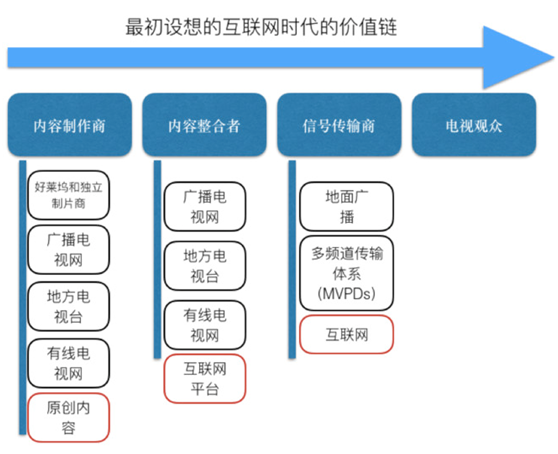

最初设想的互联网时代价值链是这样的:

在最初的设想里,付费电视行业出现了新的内容制作商—原创内容(用户自己制作的内容),新的内容整合者—互联网平台(Youtube),新的信号传送商(互联网)。

结果呢,真实世界一点没往这个方向走。Youtube确实繁荣了,原创内容确实增加了,但是这根本没和付费电视行业扯上关系。因为Youtube上都是自创视频,并没有电视剧,也没有体育节目,所以并不起到对付费电视行业的取代效果。

也即是说,大家都还是在看着电视,只不过多了一些互联网上的原创内容。没有人会因为这些原创内容而放弃掉付费电视。因此这实际上算是属于两个不同的行业。

不过有意思的是,在有线电视时代的寡头庆幸互联网很难取代自己的时候,Netflix出现了。

有可能终结有线电视时代的,Netflix诞生了—流媒体时代正式开启。

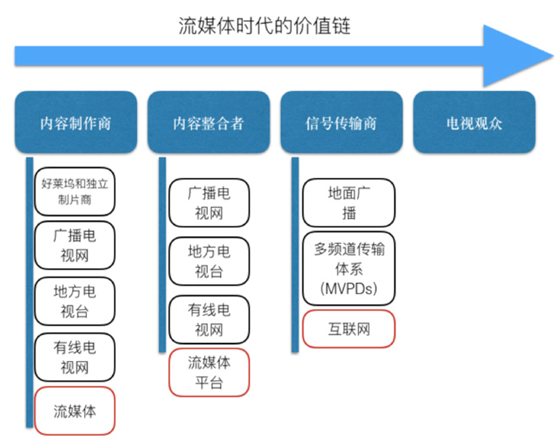

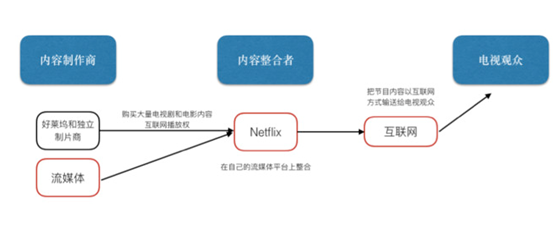

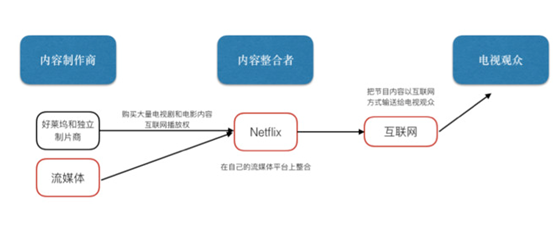

在流媒体时代,付费电视行业的价值链是这样的:

以Netflix为例,Netflix在整个价值链中最重要的位置是:内容整合者。

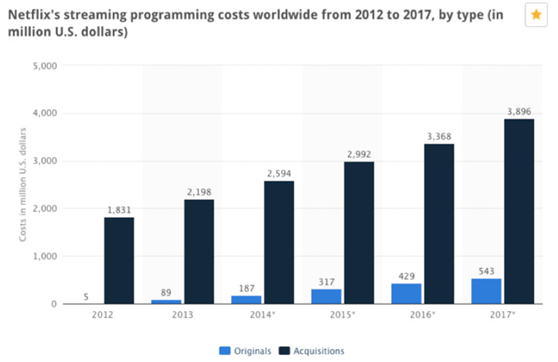

一定要切记,Netflix的主要角色并不是个拍电视剧的,而是一个内容整合者。上图可以非常清晰明了的证明Netflix不是制片商,而是整合者。Netflix在获取内容上的开支是原创内容的10倍,这是一个10:1的关系。

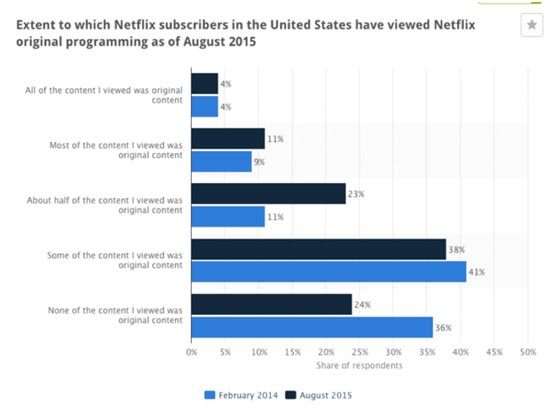

如果上面这张图还说服不了你,请看下图。

上面这张图揭示了原创内容在Netflix使用者心中的地位。从数据上来看,仅仅只有4%的人在Netflix上只看原创内容,有24%的人在Netflix上没看任何原创内容,有38%的人只看了一些原创内容。因此,原创内容并不是Netflix的最核心的功能。

实际上,Netflix的商业模式是这样的:

Netflix从好莱坞制片商,各大独立制片商手里购买大量的内容(实际上是互联网播放权),然后把这些内容整合到自己的平台—Netflix的App上。同时,Netflix利用互联网这个免费的信号传送商,把自己整合好的内容直接传送给顾客。因此,在流媒体时代,信号传输商变成了互联网,而互联网本身就是免费的(宽带要钱),所以流媒体在成本上有巨大的优势,因为它把整个付费电视行业从4个参与者:内容制作者,内容整合者,信号传输者,用户,缩减为了三个:内容制作者,内容整合者,用户。

这样做最大的好处就是:成本低了。

其实Netflix的主要目标群体之一就是看电视的人。

因此,流媒体是直接与有线电视运营商产生竞争。

由于Netflix的火爆,直接导致了美国这几年各大报纸上经常出现一个词汇:Cord Cutting。Cord Cutting指的就是大家开始放弃有线电视费用,退订有线电视服务。大多数退订有线电视服务的人都选择了投向Netflix。

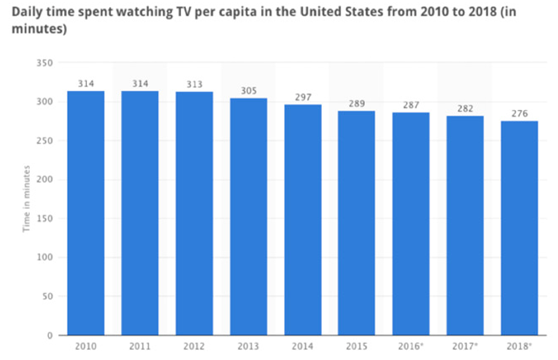

上图是美国人平均每天看电视的时间,在2012年时,平均每天观看时间是313分钟,基本与前2010年和2011年持平。但是从2013年开始,其平均看电视时间明显下降,2015年这一数字就变成了289分钟。

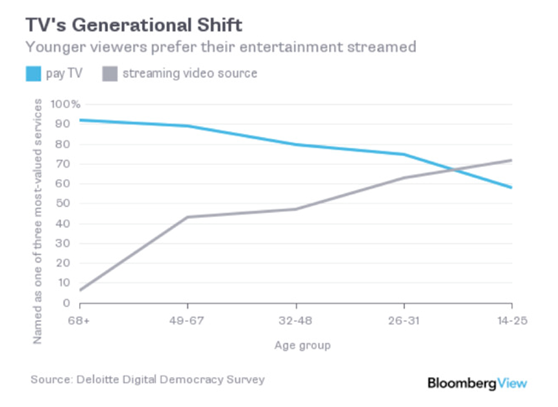

与此同时,流媒体开始在年轻人中风靡,根据上图,在14-25岁的年轻人中,偏好流媒体(Netflix)的比例高达70%。美国的青少年里,看电视的人数确实在大幅度减少,越来越多人喜欢Netflix。在32-48岁的中年人里,偏好Netflix的人数也超过50%了。

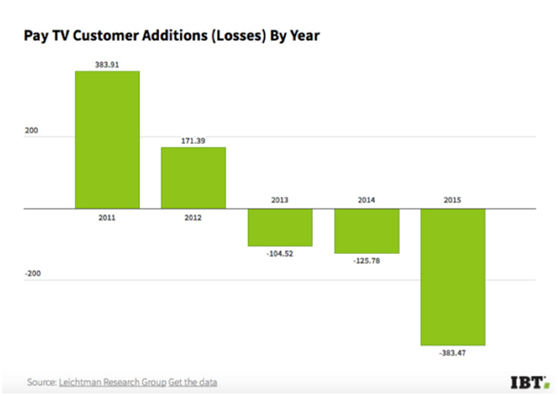

从这个图里(单位是千)你可以清晰的看到,从2013年开始,美国付费电视行业就出现了负增长。2012年付费电视用户总数还增加了17。1万,但是从2013年开始付费电视用户总数就出现了负增长,减少人数为10。4万人,2015年这一数字继续扩大,达到了38。3万人。

这些减少的人数,并不是放弃看“电视”了,只不过是放弃在MVPD那里看电视了而已,他们实际上大多数转向了Netflix的怀抱。

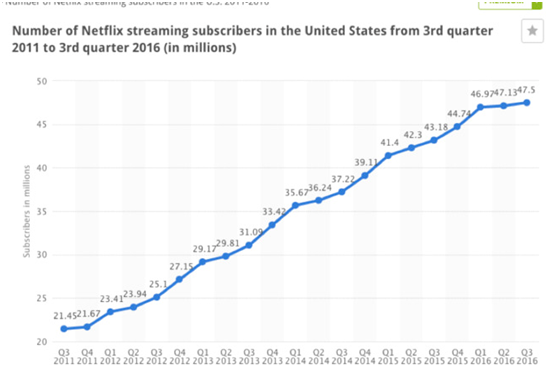

上图是截止到2016年第三季度,Netflix在美国的订阅人数走势图。目前Netflix的总订阅人数超过了4750万人,较2012年初整整增长了1倍。

那么为什么这么多人要订购Netflix呢?

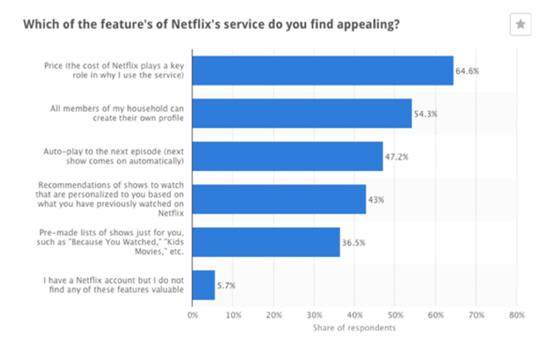

上图是一个2万人的关于为什么大家选择Netflix的调查问卷。结果显示大家选择退订有线电视,投奔Netflix的主要原因是:1.有线电视太贵 2.Netflix很方便

前面讲过了,目前美国有线电视费用是74.12美金每个月,然后Netflix最便宜的套餐是8.99刀每个月(一个设备观看),最贵的套餐也只有14.99刀每个月(四个设备观看)。最贵的套餐也仅仅只有有线电视费用的20%。结语

从过去70年来看,美国付费电视行业经理了3个时代:

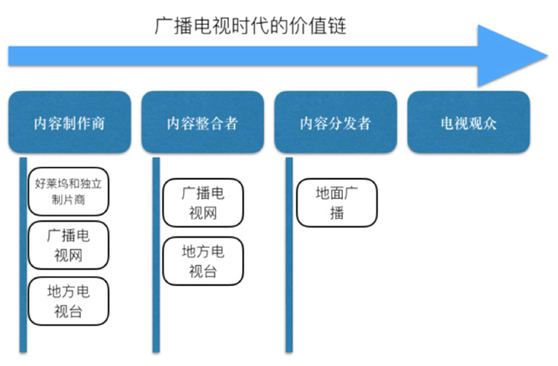

1.广播电视时代

在广播电视时代,付费电视的行业价值链如下:

在这个时代,最大的赢家是4家广播电视网公司:CBS、ABC、NBC、FOX,以及各个地方电视台。

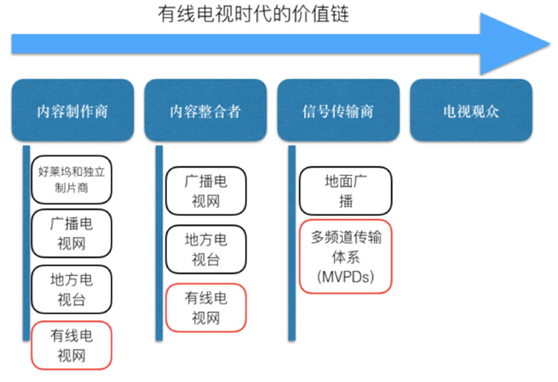

2.有线电视时代

在有线电视时代,付费电视行业的价值链如下。

这个时代最大的赢家是有线电视网(尤其是ESPN),以及各种信号传输商(MVPDs)。

3.互联网时代(流媒体时代)

互联网时代,付费电视行业的价值链如下,以Netflix为例:

这也正是我们现在处于的变革时代,目前引领变革的就是Netflix,并且因为这个时代刚刚开始,所以还未产生真正的最大受益者。

另外,对美国的有线电视公司来讲,现在正面临着两个趋势:

1.用户退订有线电视服务

用户退订有线电视服务,指的就是越来越多人会取消掉有线电视订阅服务,转而投向Netflix这样的流媒体公司,在这一趋势中,首当其冲的是有线电视运营商。不过这也不意味着有线电视运营商很快就会死去,因为有线电视运营商也有宽带业务。大家取消有线电视订阅服务后,对宽带流量的使用大幅度提高,大概率会刺激有线电视运营商宽带业务,而宽带业务的毛利润率很高。在未来可见的很长一段时间内,电缆应该还是宽带的主要搭载形式,DSL信号太差,光纤太贵,目前只有电缆是最优解。

2.去捆绑

去捆绑,也是有线电视行业最大的趋势之一。如果打开迪士尼的走势图,就会发现迪士尼的PE只有17倍(标普500平均22倍左右),基本上中间5倍的差值都是给ESPN这个隐患。ESPN可以是公认的捆绑销售的最大受益者。不管你喜不喜欢看体育频道,你的有线电视套餐里一定都会有ESPN(内容整合者就是这么霸道,你不捆绑在一起,就不给你提供任何ESPN的频道,这样喜欢体育的用户就会换运营商),而且是6-8美金一个月。因此很多电视信号输送商(MVPDs)是很希望能去捆绑的,因为这样有线电视费用根据顾客需求而调整,就可以大幅度下降。但是迪士尼是第一个跳出来不同意去捆绑的。不管怎么样,去捆绑已经是付费电视行业的趋势了。

而Netflix就是诞生在这样的一个有线电视时代,并且高调的扛起了流媒体时代的大旗。

这就是Netflix崛起的背景。

值得一提的是,在看Netflix和亚马逊这种公司的财报时,一定要进行GAAP准则的调账。

Netflix和亚马逊财报业绩很差,都是属于长期亏损,一直不盈利的主要原因并不是两家公司的商业模式不好,也不是因为毛利低,而是因为这两家公司都在当下投了大量的钱,来买未来的增长,而这笔投资费用在GAAP里记做了当期的经营性费用,直接从利润中扣掉了,因此显示出来的利润不好,企业是在亏损的。如果你讲这部分费用调整过后,你会发现这两家企业的运营利润都还不错,Netflix的真实“PE”也不是现在的315倍,而是45倍左右。

实际上,亚马逊实际上8年前就可以盈利,只是杰夫贝索斯不想而已。杰夫贝索斯这个商业天才成功用一个故事说服了华尔街和他的股东,这个故事就是:为了未来更多的自由现金流,为了巩固龙头的地位,亚马逊当下赚的每一分钱都立刻投出去来,等到企业可以获得的增速变慢时(一般到了寡头垄断阶段),再放缓投资金额,收获大量的自由现金流。

Netflix的CEO Reed Hastings也讲了同样的故事:投当下赚的所有钱出去,获得未来的增长,等到未来增速减缓,企业成熟了,再获得丰厚的自由现金流。

关键是华尔街和各大股东还真信了!

相信的主要原因有几个:

1.亚马逊和Netflix所在的行业都是非周期性行业。零售业,付费电视行业都是属于典型的周期性波动不明显的行业。而且电商和流媒体本身就是在利用互联网帮人省钱,经济危机可能反而刺激了行业需求,Airbnb就是在金融危机之后火爆起来的。

另外,对一个非周期性的行业来讲,负债水平高一些是没多大问题的,而且这个行业常用的描述负债水平的指标并不是负债率等各种常见的会计比率。举个例子吧,约翰马龙的公司Liberty Media,以及其旗下的子公司Liberty Global在描述公司负债水平时,用的都是EBITDA的倍数,一般合理的范围就是4-5倍EBITDA。

2.零售和付费电视行业都需要规模效应,都需要通过现在的投资来耍规模。规模优势对零售行业和付费电视行业太重要了。如果亚马逊上只有1万人在购物,亚马逊很难提供更方便的物流,更实惠的价格(美国电商的价格和实体店真的差不多)。对Netflix来讲,获得内容的成本基本上是固定成本,而观看人数越多,就意味着人均的固定成本越低,利润率大幅度提升。这意味着单位新增用户给Netflix打来的成本可以忽略不计。亚马逊和Netflix也都是把产品和服务做到了极致来增加顾客粘性。

3.两家公司都有一个堪称天才的CEO:杰夫贝索斯和Reed Hastings。

(文章转自雪球网)

免责声明:本文仅供参考,并非投资建议,我们将竭力提供专业可靠的信息。转载请注明来源,本公司将保留所有法律权益。

推荐文章

港股周报 | 市场风格切换!存储、光通信股暴跌,科指反弹近6%;花旗称科网股估值极具吸引力;创新药、机器人概念飙涨

一周IPO | 史上最大ADR来袭!SK海力士或下周五登陆美股;16只新股即将上市!“今年最贵新股”鼎泰高科火热招股中

年中盘点 | 存储概念“强者恒强”!闪迪年内狂飙858%霸榜美股升幅Top10,康宁势将成为下半年最大黑马?

一周财经日历 | 美联储会议纪要重磅来袭;SK海力士拟7月10日登陆美股;智谱、MiniMax限售股将解禁

华盛早报 | 美股冰火两重天!道指狂飙近600点,存储却遭恐慌性抛售;“大空头”Burry唱空美股半导体面临30%回调

7月3日外盘头条:特朗普2025年交易逾2.1万笔 霍尔木兹海峡不复往日 微软计划8月推出Copilot全端整合产品

美股前瞻 | 美国6月非农大幅低于预期!纳指期货转涨至0.5%;马斯克称特斯拉机器人产线或已就绪;英伟达祭出AI工厂分成模式

华盛早报 | AI硬件股集体“熄火”!闪迪、美光暴跌10%,韩股开盘即熔断;苹果酝酿采购中国存储芯片