原创精选> 正文

奈飞,财务状况与行业

2017-01-30 11:00

- 奈飞(NFLX) 0

财务数据

先看一下财务表现(货币单位一律为美元)。

2016年 Q1 Q2 盈利为2766万和4076万,2015年 Q3 Q4为2943万和4318万, TTM(最近12个月)每股收益0.29,TTM 市盈率 300x;2016 Q3 Q4每股收益预估0.06和0.07, 2016年每股收益预估0.28,forward 市盈率还是300X, TTM营收为76亿,TTM市销率 5X,营收的高速增长一直是Netflix的强项。

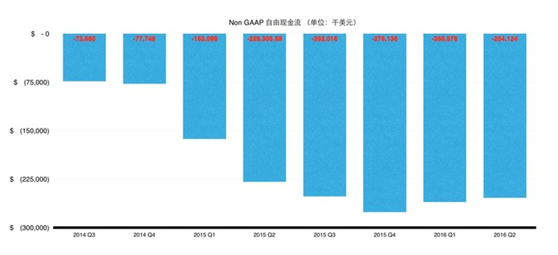

但重点是现金流。事实上2014年以来Netflix的营业现金流量 就一直是负值,并呈越来越大的趋势,2016年Q2达到 -2.26亿,TTM过去一年营业现金流近-9亿,自由现金流为-10.4亿,但净利是个大正数,现金流为何如此惨不忍睹?

由于营业现金流或者自由现金流计算方式,同时出现正数净利与负数现金流,一般就是因为根据权责发生制原则(指收入与支出以实际权责发生的时间来确认,而非现金入账的而时间),产生了非现金的收入或者是现金支出未被费用化导致非现金资产增加。在Netflix的现金流量表中,用间接法从利润推营运现金流的过程里有一个硕大的减项:流媒体内容资产增加,此为年年季季现金流出的罪魁祸首。现金流流出的原因是因为Netflix一直坚持原创内容。拍片得先花钱,形成一大笔现金流出,但是利润表中并不计费用,而是杀青后计入内容资产,然后再每年进行摊销;所以现金流与净利在财务报表中会出现时间差。

正如之前提到 Netflix最重要的护城河之一就是内容,但是维护这条护城河是需要下血本的。从Netflix的现金流量表中,可以算出Netflix每年或者每季度花费多少现金在内容上:将流媒体内容负债变化做差,看出每季度维护这条护城河的花费:

最近12个月共计54.7亿,而Netflix官方预计2016年全年应该会是60亿。从季度来看,仅仅十个季度,花在内容上的现金已经翻倍。当然有人会说,用户数不也是翻番地增长么,花在内容上的成本自然应该水涨船高。关于Netflix在内容上的投入到底性价比如何,我们可以将内容花费平摊到每一个用户头上。

以下是每季度用户数情况

将前前图除以前图,可以得到:

我们可以看出为每一个人头所支付的内容花费事实上呈现不断上涨的趋势,理想中的规模效应其实目前并没有实现。究其原因,Netflix的用户增长出现了颓势,Netflix每花一块钱在内容上已经越来越难以拉动用户数量的增长,边际效应递减铁律当前。而这对于一个股价显然由用户增长来支配驱动的所谓“成长股”而言是一件不太美好的事情。

那么公司的现金从何来?借钱。2014年Q2 长期债务为8.9亿,2015年Q2为23.7亿,2016年Q2为23.7亿,TTM 利息支出为1.4亿,衡量公司偿还利息能力的利息覆盖倍数为1.89x (EBIT/利息支出),接近应引起警惕的1.5x警戒线。当然Netflix负债中占比最高的不是长期债务,而是关于内容的当期与长期负债,一共接近60亿,因此导致总负债/所有者权益=3.8,无论是科技业或者是娱乐业,行业平均水平反正肯定不到1。

在公司官方网站上的“投资者常见问题”板块,关于“你们打算如何为内容投入来融资?”这个尖锐的问题,公司的回答是“我们打算使用高利率的债务融资”。所以未来Netflix的债台只会筑得更高。

行业与竞争

之前说过我认为Netflix最宽的护城河一个是技术,另一个是内容,而显然公司也是围绕这两个重点在发展;但如果是Netflix的股东,我愿意她单纯地只做一个科技公司,而不要去进军制片业。

为什么?

因为制片业对于公司股东而言是一门憋屈的生意,因为明星报酬,制片公司没有定价权。邱国鹭先生在《投资中最简单的事》这本书中说到单纯拍电影的商业模式有内伤,大家看电影都是冲明星名导而去,不会冲某一家制片公司去,所以美国那么多的电影公司,最后不得不都成为某个媒体集团的附庸,因为仅仅拍片的单一的商业模式根本没法活;但是迪士尼活得好,是因为米老鼠和唐老鸭从来不要求涨工资。

所有人力资源成本贵的行业都不能算是好行业。就像曼联足球俱乐部的股份,这不是在投资,纯粹是作为粉丝来满足一下情怀。从回报率的角度来看,俱乐部可以说是最差的投资,鲁尼的工资是每周26万英镑,这些都出自股东的腰包。雅虎CEO Marissa Mayer 2015年的报酬是3600万美元,尚且因为报酬过高而屡遭诟病;但鲁尼2015年一个人的报酬就已经是1700万,问题是曼联还养着十几个小鲁尼,周薪上10万英镑的比比兼是,等于其他大公司同时养十几个几十个顶薪CEO。但是足球是个特殊事业,这上阵的几十个就是俱乐部的核心资产,不惜一切代价也要供着。再比如曼联要买尤文图斯的博格巴,要掏1.2亿欧元;这笔交易成了,球迷当然喜闻乐见花,但作为曼联股东应该是无比惆怅。

所以制片业是一个不可爱的行业;但Netflix走上这条坎坷之路,却又是一个必然的选择,因为除此之外其实她并没有其他选择。

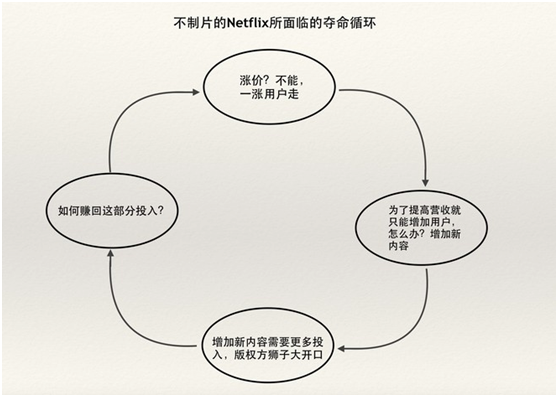

对于投资者而言,最好的行业就是垄断行业,垄断意味着定价权,意味着生产者剩余,企业有定价权,体现在无论是对外的产品服务定价或是对内的人力资源定价或是对上游的供应商的定价,但Netflix曾经有吗?没有,一直以来不敢涨价,因为很大程度上她就是仗着价格优势灭掉了Blockbuster。Netflix甚至曾经还给了一些用户承诺,保证7.99美元/月不变,这叫做祖父条款 (意思是指对某些用户保持老合同的效力)。另一方面,对于上游内容提供商Netflix也没有定价权,内容价格年年涨,如果不走上制片之路,Netflix就会陷入下面这个恶性循环不可自拔:

Netflix 被困在这个闭环里不可开交,他们只能不停地增加内容并不停地试图增加用户数量,但是不能赚钱。

要打破这个闭环只能靠涨价,但又不能让用户流失,就只能在内容上培养用户黏度,于是自制内容就成为几乎唯一的出口。所以不难理解Netflix要走上自制内容这条路;而目前Netflix能够成功的关键,取自首席内容官Ted Sarandos的一句话,就在于看,是“Netflix变成HBO更快,还是HBO 变成Netflix更快。”

但是这样就能够抢到定价权吗?

撇开之前提到制片业对股东而言未必是个好行业,流媒体+原创内容的模式正在被蜂拥而至的竞争者袭用,因为此行业门槛其实不高,有实力的科技公司基本上是说搞就能搞。所以我们看到Netflix的对手排排队可以走出一个浩荡的队伍:Amazon推出Prime Video streaming,迪士尼、21世纪福克斯和康卡斯特(Comcast)这几个传媒巨头联合推出Hulu和Hulu Plus,HBO推出 HBO Now和HBO Go,Dish推出Sling TV,Google有YouTube Red,并且打算明年上线YouTube Unplugged,Facebook也正在招兵买马找媒体公司找明星找网红,跟媒体不沾边的沃尔玛收购了Vudu,就连Apple也是虎视眈眈,与HBO一起搞HBO Now。Netflix仍然是当之无愧的行业老大,但是背后是一群实力超强的其他行业老大。

流媒体行业的竞争与肉搏将只会越来越激烈,行业的生产者剩余也只会越来越贫瘠;Netflix苦心经营要打破那个痛苦的闭环,但是打破了真的就能迎来曙光吗?Netflix毋庸置疑是伟大的公司,乃是一种生活方式的创造者, Netflix文化已经深入市井与骨髓。但只是不知道在即将到来的冰与火的大局里,以目前的财务状况与行业现状,需要投资者的警惕。

(文章转自雪球网)

免责声明:本文仅供参考,并非投资建议,我们将竭力提供专业可靠的信息。转载请注明来源,本公司将保留所有法律权益。

推荐文章

港股周报 | 市场风格切换!存储、光通信股暴跌,科指反弹近6%;花旗称科网股估值极具吸引力;创新药、机器人概念飙涨

一周IPO | 史上最大ADR来袭!SK海力士或下周五登陆美股;16只新股即将上市!“今年最贵新股”鼎泰高科火热招股中

年中盘点 | 存储概念“强者恒强”!闪迪年内狂飙858%霸榜美股升幅Top10,康宁势将成为下半年最大黑马?

一周财经日历 | 美联储会议纪要重磅来袭;SK海力士拟7月10日登陆美股;智谱、MiniMax限售股将解禁

华盛早报 | 美股冰火两重天!道指狂飙近600点,存储却遭恐慌性抛售;“大空头”Burry唱空美股半导体面临30%回调

7月3日外盘头条:特朗普2025年交易逾2.1万笔 霍尔木兹海峡不复往日 微软计划8月推出Copilot全端整合产品

美股前瞻 | 美国6月非农大幅低于预期!纳指期货转涨至0.5%;马斯克称特斯拉机器人产线或已就绪;英伟达祭出AI工厂分成模式

华盛早报 | AI硬件股集体“熄火”!闪迪、美光暴跌10%,韩股开盘即熔断;苹果酝酿采购中国存储芯片