原创精选> 正文

手机双摄像头市场即将爆发,丘钛科技值得期待?

2017-02-01 15:30

"对前任最好的报复,就是过得比它们好!"这句话用在中国制造上也恰如其分。

10月21日,“十一郎”神舟十一号与二妞“天宫二号”在太空对接,宣告中国空间站时代的开启。曾经,中国航天饱受歧视,国际空间站16个国家参与,唯独不让中国加入。2011年,美国签署了一纸禁令“禁止美国宇航局与中国进行任何合作”;2013年,美国国家航空航天局(NASA)以国家安全为由,禁止中国籍科研人员参加学术研讨会”

励精图治直至默默赶超。当欧洲人期待与中国展开合作时,中国的科学家明确表示“欧洲人提供的设备和技术不符合我们的要求。”“昨日你对我爱理不理,今天我让你高攀不起”。

没有什么复仇能让人如此快感,报复“前任”最好的方式,就是让自己过得比它好,让它们在遗憾与失落中后悔。

一:战略决定成败

大到火箭、空间站,小到家电、手机,中国一直在“引进、消化、吸收、反超”的战略下奋力追赶。

就拿每天都离不开的手机来说,如果没有中国制造打破欧美垄断,如今拿到手里可能远不止这个价格。

中国制造的神奇就在于可以把高科技卖成“白菜价”: 石墨烯,国际市场上曾5000元一克,2013年宁波建成了300万吨的生产线,成本价格降为3元一克;

通信行业关键设备交换机,15年前国外售价20万,10年前,华为、中兴开始介入量产,5年后降至1万。

15英寸面板,2004年市场价260美金,中国ZF在液晶面板行业投入了1000亿促自主发展,现在50英寸超大面板价格只要180美元,15寸的更是只要60美元。

受益于强大的产业链,我国制造业同国外在成本上取得明显优势,近年来华为、Oppo、Vivo的成功与不无关系。

前段时间三星Note7爆炸花样作死,市场目光聚焦到千年老二Apple上。有了三星送上的神助攻,Iphone7的销量却不及预期,地球另一面的华为、Oppo、Vivo狂飙突进,成为了最大受益者。

华为不用说了,每年在研发上的巨额投入足以让其他巨头汗颜,获此成绩实至名归。

OPPO、VIVO被戏称为手机界的“沙县小吃”,涉足智能手机领域的时间都不长,却位列国内智能手机市场份额前三甲。

尽管市场对此褒贬不一,但不能否认它们在这一领域取得的成功,更不能忘记成功背后依托的中国制造。

二:业绩只会迟到,不会缺席

在国产手机摧城拔寨的背景下,国内一些做手机零部件的公司走势也非常凌厉,比如做镜头的舜宇光学,8年100倍。

A股欧菲光,6年13倍。

与舜宇光学、欧菲光同台竞技的丘钛科技却一直趴着,2年只有1.4倍,直到16年,一言不合就来了一波4倍大行情,这是为什么?

回想2016的中国手机市场,国产品牌“盛世元年”的时代开启,华为、Oppo、Vivo三雄鼎立,三星、苹果也只有干瞪眼的份。

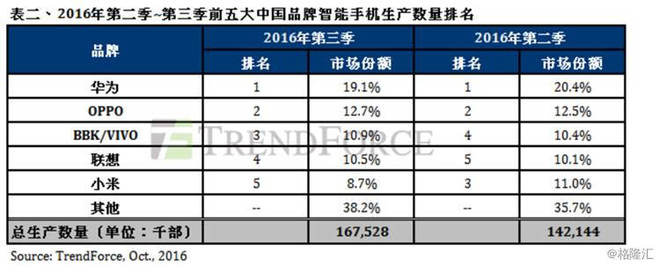

TrendForce最新报告显示,2016第二、三季中国品牌智能手机生产量达1.39亿,季增长13.8%,连续两季超越三星与苹果产量总和。

OPPO、VIVO、Lenovo及小米在中国的市场占有率分列二到五位,市场占有率分别为12.7%、10.9%、10.5%及8.7%。

而华为、Oppo、Vivo、小米、联想、魅族,中兴正是丘钛科技的主要客户。

丘钛科技负责设计、研发、制造和销售摄像头模块,专注于智能手机及平板计算机制造商的摄像头模组及指纹识别模组,是国内少数采用板上芯片及薄膜覆晶封装技术批量生产及销售1600万及2000万像素摄像头模组的制造商之一。这就对上了,下游客户都赚的满盆满钵,没理由业绩不涨。

怎样解释丘钛科技股价涨幅相较舜宇光学和欧菲光的寒碜?

首先是规模相对友商较小。

毛利率近年也有所下滑,在友商中表现最不近人意,竞争加剧单品价格下降、新产品投入加大、折旧、汇兑损失是主要原因,并非生产上出了问题。

规模小和毛利低的问题终于在2016年得到缓解,半年报显示截至2016年6月,集团实现销售收入人民币17.27亿,同比增幅达98.8%。毛利人民币1.61亿元,同比增长44.7%,毛利率约9.3%,实现净利润人民币8219.4万,同比增长30.4%,16年至今的一波行情正是来自于此。

这种增速还能持续?

尽管Iphone7和7s销量不及预期,但无可否认的是国内外厂商都在盯着苹果的配置和设计,审美出奇地一致。 7s选用双摄像头,其他厂商也会跟进,未来对镜头需求只会有增无减,国内像华为、小米等新型手机已搭载了双镜头设计。

虽然目前双摄的渗透率仅有5%,业内预计这一数字在2018年将达到40%,会是相当大的一个市场,未来还有VR、AR、无人驾驶,都离不开镜头。目前丘钛已是双摄手机乐视COOL1 DUAL的独家供货商、红米PRO、360 Q5 PLUS的主要供应商。

再看丘钛科技的另一主要业务指纹模组。由于保密性能较高以及操作快捷,已成为高配手机的标配。业界共识指纹识别是未来必备。主要客户华为、小米、中兴、联想、Oppo、Vivo、酷派、金立及魅族,都已发布配备指纹辨识功能的手机。指纹识别在2014年苹果就已推出,虽然现在已经很常见,但业界普遍认为还有至少一倍的空间。

丘钛科技自2016年年初开始供应指纹识别模组。与全球顶级的瑞典FPC、汇顶科技、新思指纹识别芯片厂达成合作关系。值得注意的是丘钛科技获得了华为的供应商认证,说明实力强劲。前9个月共计出货460万,管理层预计2017全年将实现2000万出货量。

2015年年报显示,最大客户的销售额就占据集团总营收的27.8%,五大客户销售额占总营收的73.7%。仅从两大客户Oppo、Vivo一骑绝尘的增速来看,还是有保障的。

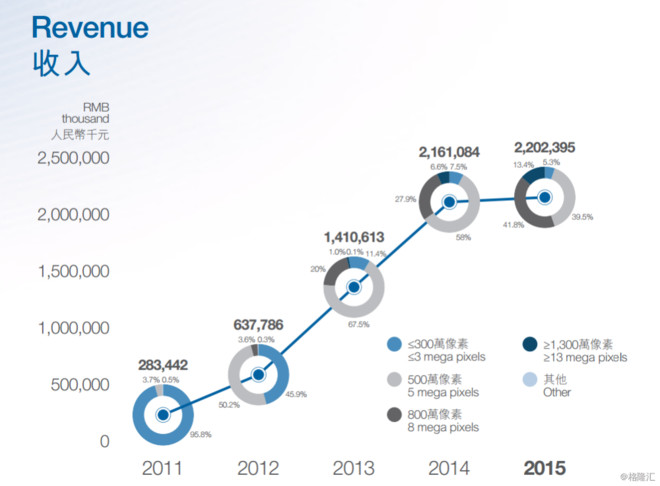

公司营收中高像素所占比重不断提高,高像素模组利润更高,收入可能会进一步上一个台阶。

此外公司还有AR、VR镜头、手势识别、虹膜识别、一千六百万像素及以上高端模组的技术研发储备,都是处女地。

三:养在深闺人不知

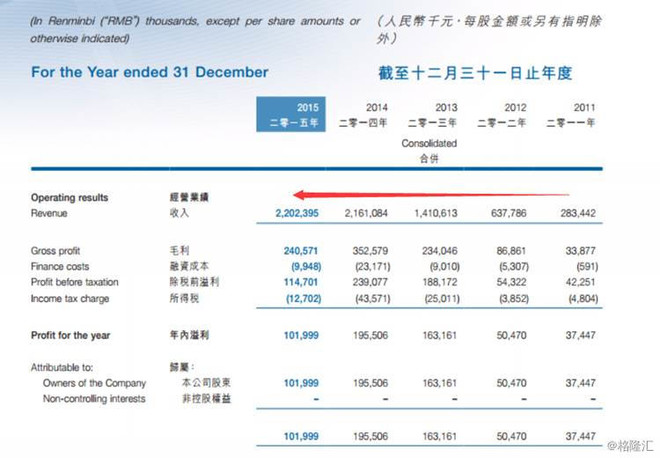

由于公司2014年才上市,市场上了解的人并不多,看看近五年的财报,营收大幅增长。

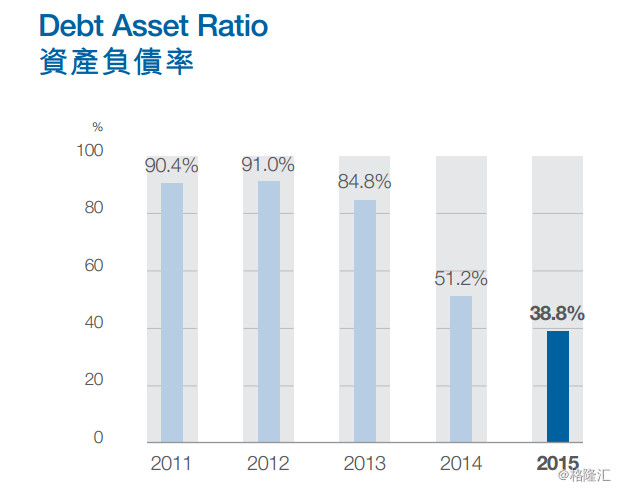

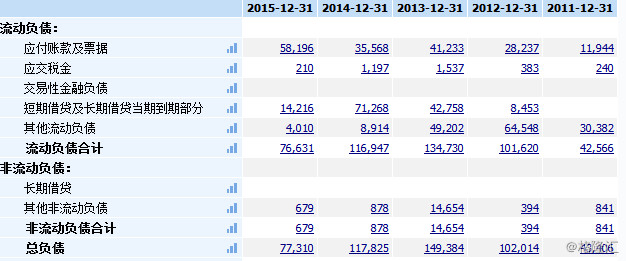

现金流自2014年上市融资后,得到了根本性的改善,至2015年,其资产负债率的显著降低,为公司后续发展提供了更多的回旋空间。

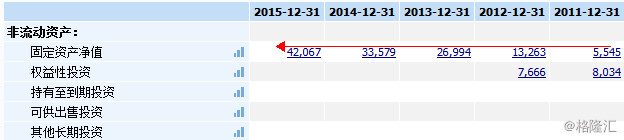

投资活动呈现现金净流出,主要用于购买设备及扩建厂房支出,公司固定资产不断增加。

经营活动现金流量净流出,大部分为应收账款未到收款期,以及为下半年订单需求持续增长而提前采购材料。

应付账款及票据的增加和流动负债降低,可见其议价权的提高,供应商认可其履约能力。

欧菲光60.5倍市盈率,423亿市值,不跟A股估值高比,同在港股市场的舜宇光学39.9倍市盈率,市值429亿,丘钛科技29倍市盈率,41.15亿市值,怎么看都还有空间。

总结

丘钛科技的营收如能保持稳定增长,业绩大幅超过去年并不意外。目前财务状况健康,运营效率也比较高。公司年报提到集团下半年的销售平均较上半年高20%至30%。2016中报显示,截至2016年6月30日止 的12个月,集团取得收益人民币3,060,677,000元,同比增长50%。摄像头模组销售环比增长20.7%,指纹识别模组销售环比增长29.5%(占比较小),单价均价较去年环比上涨5.3%,粗略估计今年也会有26%的增幅。

即便看到机会,也不能忽视风险,首先是行业毛利率水平趋同,能否不断开拓市场显得尤为关键。其次,智能手机市场已从蓝海变成红海,产品结构升级势在必行,丘钛科技低像素镜头占比颇高。

(文章来源雪球)

免责声明:本文仅供参考,并非投资建议,我们将竭力提供专业可靠的信息。转载请注明来源,本公司将保留所有法律权益。

推荐文章

港股周报 | 市场风格切换!存储、光通信股暴跌,科指反弹近6%;花旗称科网股估值极具吸引力;创新药、机器人概念飙涨

一周IPO | 史上最大ADR来袭!SK海力士或下周五登陆美股;16只新股即将上市!“今年最贵新股”鼎泰高科火热招股中

年中盘点 | 存储概念“强者恒强”!闪迪年内狂飙858%霸榜美股升幅Top10,康宁势将成为下半年最大黑马?

一周财经日历 | 美联储会议纪要重磅来袭;SK海力士拟7月10日登陆美股;智谱、MiniMax限售股将解禁

华盛早报 | 美股冰火两重天!道指狂飙近600点,存储却遭恐慌性抛售;“大空头”Burry唱空美股半导体面临30%回调

7月3日外盘头条:特朗普2025年交易逾2.1万笔 霍尔木兹海峡不复往日 微软计划8月推出Copilot全端整合产品

美股前瞻 | 美国6月非农大幅低于预期!纳指期货转涨至0.5%;马斯克称特斯拉机器人产线或已就绪;英伟达祭出AI工厂分成模式

华盛早报 | AI硬件股集体“熄火”!闪迪、美光暴跌10%,韩股开盘即熔断;苹果酝酿采购中国存储芯片