原创精选> 正文

烂在地里的达芙妮,还有希望吗?

2017-02-01 00:00

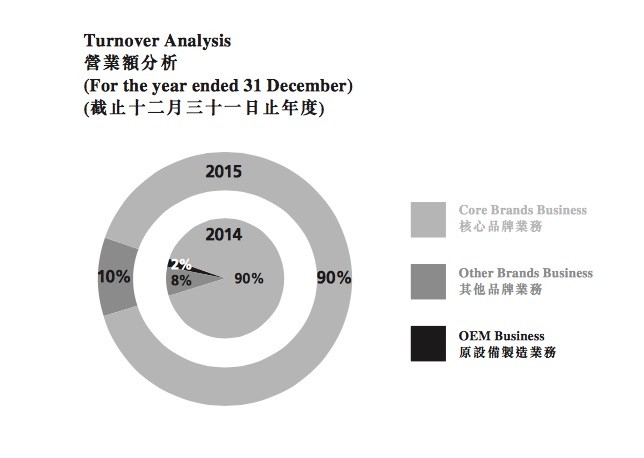

达芙妮国际控股有限公司于1987年在香港成立,迄今已发展成为一个以鞋类、服饰研发制造及品牌管理为主的多元化时尚集团公司,业务遍及大中华区(中国大陆、香港、台湾)、亚洲、欧洲及北美洲,旗下拥有包括:达芙妮、鞋柜、AEE、dulala、AMEI、ALDO、AEROSOLES 、Step higher 等知名鞋类、服饰品牌以及通路渠道。展望未来,集团将以“多品类、多品牌、多档次、多渠道”的核心战略,致力于成为一家引领时尚与提供舒适的品牌公司。 公司主业: 主要是卖鞋子,还有oem加工业务,现在占比很少,从2015年年报可以看出主要还是自己的核心品牌业务为主。 本集团之核心品牌业务,指集团于中国大陆销售自有 品 牌「 达 芙 妮 」和「 鞋 柜 」的 女 鞋 零 售 业 务 。

公司主业: 主要是卖鞋子,还有oem加工业务,现在占比很少,从2015年年报可以看出主要还是自己的核心品牌业务为主。 本集团之核心品牌业务,指集团于中国大陆销售自有 品 牌「 达 芙 妮 」和「 鞋 柜 」的 女 鞋 零 售 业 务 。

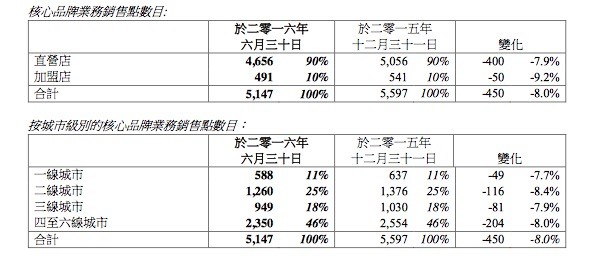

公司的经营区域:

根据9月份的数据:4840家店铺

行业介绍: 零售行业进入了严冬季节,公司的股价从最高的19到前几天的0.64,而且公司不停的在关张,而且有息负债中大部分是美元债,虽然去年公司已经开始还贷了,但也算是雪上加霜。

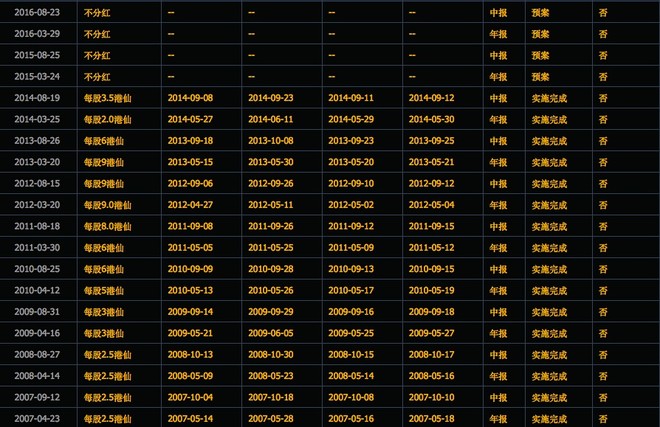

派息和分红: 公司从15年开始停止分红,从分红历史也可以看出,公司其实不算慷慨。

没有供股记录

资产结构:

作为一家烂在地里的企业,资产结构就成了更加重要的东西,虽然大部分人已经觉得这家企业没有希望在起来了,我觉得秉持着中立的态度写出来至于你觉得如何,那是你主观的事情了。

资产主要组成:物业(10.6亿)+长期租金及预付款(1.1亿)+递延所得税资产(4.1亿)+存货(17.6亿)+应收(2.7亿)+其他应收(12亿)+现金(5.8亿) 资产总计:57亿

负债:应付(6亿)+其他应付(3.5亿)+银行贷款(3亿)

负债13.2亿

因为这家企业一直在亏净资产,我把资产负债表中影响估值的项目,列出来增加大家的判断

第一:物业(主体是楼宇和租赁装修的店铺),租赁装修基本上就是打完的水漂。

第二:存货,主要是制成品,去年年底20亿,今年中报剩下17亿,按会计规则存货是按成本或者能卖几毛的价格来估算的。我特地看了下网商,他们家去库存的价格还是很给力的。

第三:其他应收,主要是能拿回来的增值税,租金,其实这块太影响估值了,因为租金出去,你关店铺,是不是可能就撸不回来了,而且你可能还要支付违约金,所以这家企业如果会死,肯定就是被租金搞死的。毕竟这个份子钱,每天都要出的。

第四:银行贷款,主要是美元债,公司去年还是努力减了不少。

X因素:

大量的资产(存货啥的)

便宜的价格,当然可能还可以更加便宜

行业下行,和租金等隐含债务

品牌优势无

最后总结:

优点: 折扣大,netnet中应该算是折上折了。

资产多,虽然最大的是存货。

缺点:

净资产一直减少

派息一直差

企业是否企稳,要看下年报才懂了,估计关店要关到盈亏平衡为止

店铺数量太多,品牌知名度差

这个企业最好的就是折扣大,最差的就是一直赔钱,而且租金会让这家企业一直血流不止。我问了周围很多朋友,她们会购买达芙妮吗,如果正常价格,可能她们都不会选择这个品牌,不过如果折扣大,好穿的话,她们还是愿意看看的,我不知道这个企业最烂会到哪里。不过凡事无绝对,也许否极泰来。

(文章来源雪球)

免责声明:本文仅供参考,并非投资建议,我们将竭力提供专业可靠的信息。转载请注明来源,本公司将保留所有法律权益。

推荐文章

港股周报 | 市场风格切换!存储、光通信股暴跌,科指反弹近6%;花旗称科网股估值极具吸引力;创新药、机器人概念飙涨

一周IPO | 史上最大ADR来袭!SK海力士或下周五登陆美股;16只新股即将上市!“今年最贵新股”鼎泰高科火热招股中

年中盘点 | 存储概念“强者恒强”!闪迪年内狂飙858%霸榜美股升幅Top10,康宁势将成为下半年最大黑马?

一周财经日历 | 美联储会议纪要重磅来袭;SK海力士拟7月10日登陆美股;智谱、MiniMax限售股将解禁

华盛早报 | 美股冰火两重天!道指狂飙近600点,存储却遭恐慌性抛售;“大空头”Burry唱空美股半导体面临30%回调

7月3日外盘头条:特朗普2025年交易逾2.1万笔 霍尔木兹海峡不复往日 微软计划8月推出Copilot全端整合产品

美股前瞻 | 美国6月非农大幅低于预期!纳指期货转涨至0.5%;马斯克称特斯拉机器人产线或已就绪;英伟达祭出AI工厂分成模式

华盛早报 | AI硬件股集体“熄火”!闪迪、美光暴跌10%,韩股开盘即熔断;苹果酝酿采购中国存储芯片