热门资讯> 正文

诺和诺德第三季度盈利预览:新任首席执行官,董事会改组-美国减肥市场能否扭转局面?

2025-11-04 10:56

TradingKey - Novo Nordisk (NVO), one of Europe’s pharmaceutical giants and a leader in the weight-loss drug race, will report its Q3 2025 earnings before market open on November 5. Wall Street expects a modest rebound from Q2’s worst growth in four years, but significant pressure on profits remains.

According to Seeking Alpha, analysts forecast:

- Revenue: $11.92 billion, up 16.18% YoY from $10.26B

- EPS: $0.66, down 25% YoY from $0.88

The profit decline is likely tied to an $1.1 billion (8 billion DKK) one-time restructuring charge announced in September.

Amid fierce competition in the U.S. weight-loss market — where Novo trails behind Eli Lilly (LLY) — Q2 marked Novo’s weakest growth in four years: revenue rose just 13%, missing both top- and bottom-line expectations.

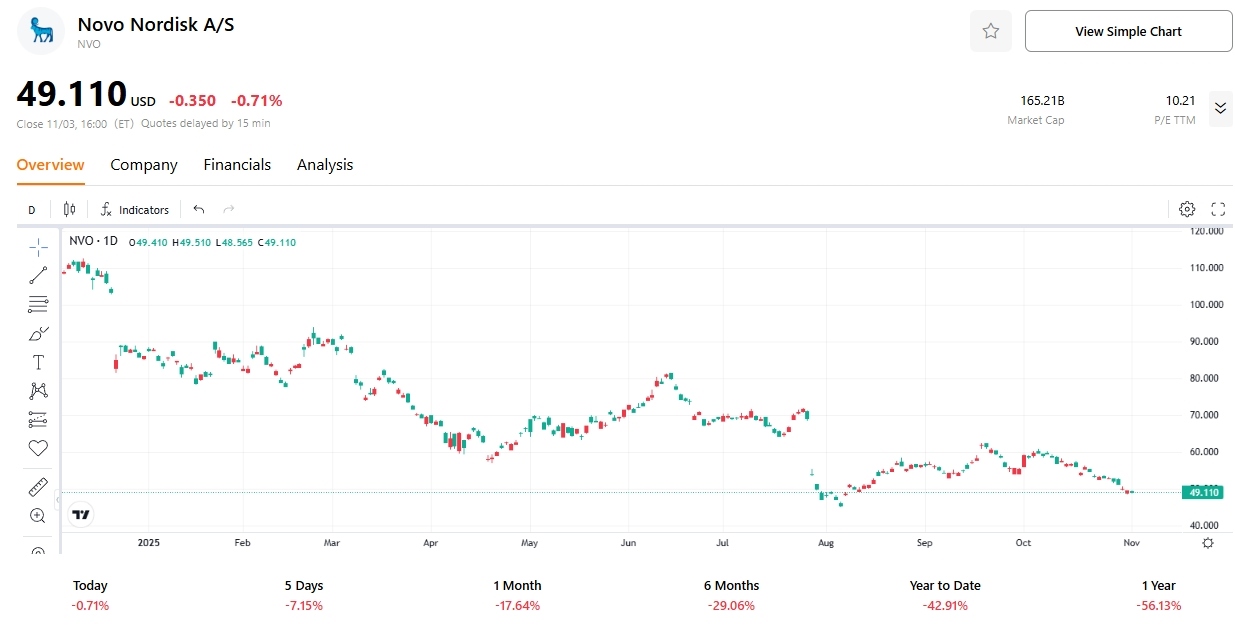

Persistent underperformance has forced the former most valuable company in Europe to revise its full-year guidance multiple times in 2025, eroding investor confidence. The stock has plunged over 43% YTD.

Novo Nordisk Stock Price in 2025, Source: TradingKey

In response, Novo has launched a sweeping transformation: replacing its long-time CEO and overhauling its board — all aimed at reclaiming lost ground in the critical U.S. obesity market.

This Q3 report will be the first under new CEO Maziar Mike Doustdar, who took office in August. Investors will scrutinize not only his post-layoff reform agenda but also his outlook for future sales.

Weight-Loss Drug Sales Growth Slows

As of September, facing intensifying competition and slower-than-expected adoption of its flagship drug Wegovy, Novo had already revised its 2025 guidance three times. In its September 10 announcement, it projected full-year operating profit growth of just 4–10%, down from 10–16%.

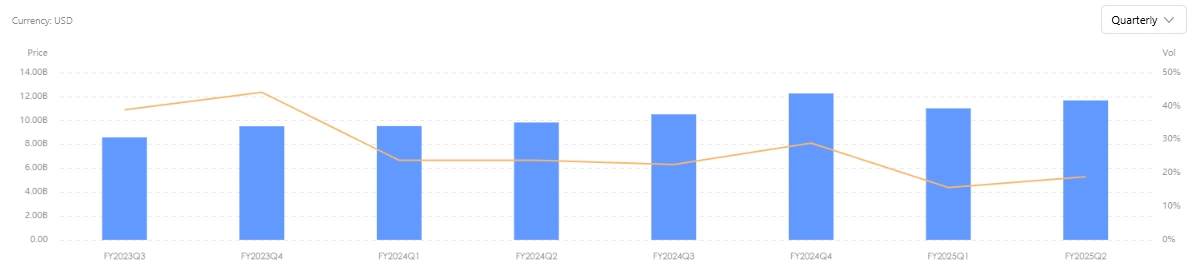

Despite earlier momentum — Q2 revenue +18%, operating profit +40%; H1 revenue +18%, op profit +29% — all figures missed analyst forecasts.

Novo Nordisk Quarterly Revenue History, Source: TradingKey

Novo acknowledged that while it once held a first-mover advantage in obesity drugs, the emergence of generic GLP-1 combination therapies in the U.S. has pressured Wegovy’s uptake and slowed sales growth of semaglutide-based products.

Bloomberg reported that Novo has been overtaken by Eli Lilly and lost leadership in the U.S. market.

Morgan Stanley noted that Novo has filed 132 lawsuits across 40 U.S. states to block generic production — but these efforts are unlikely to have a material impact.

New CEO Takes Bold Reform Steps

Just days before the Q2 earnings release, Novo announced that Mike Doustdar would succeed Lars Fruergaard Jørgensen, who worked in the company for over 30 years. The leadership change — combined with weak guidance — sent shares tumbling 22%.

Paul Major, Portfolio Manager at Bellevue Asset Management, said that investors have been waiting to hear what Doustdar plans to do. His priorities will tell us why the board believes he’s the right person for this job.

Doustdar, also a veteran of more than three decades at Novo, now faces intense scrutiny on:

- Medium-term outlook

- The environment around drug pricing

- The evolution of obesity treatments

Since taking office in August, Doustdar has initiated reforms:

- Announced 9,000 job cuts out of 78,400 global positions in September

- Scheduled a board reshuffle at the upcoming shareholder meeting on November 14

Berenberg said that these early moves signal a more aggressive approach.While board upheaval may cause short-term disruption, they believe the transformation is necessary and ultimately net positive.

Under Doustdar, Novo has also accelerated deal-making to revitalize its R&D pipeline:

- Acquired Akero Therapeutics to expand into treatments for liver diseases linked to obesity

- Partnered with Omeros to license an experimental rare disease drug

Board Overhaul Aims to Revive U.S. Market

Due to deep disagreements between the board and Novo Nordisk Foundation (the controlling shareholder), seven executives — including Chairman Helge Lund — announced their resignation ahead of the November AGM.

The company responded by appointing former CEO Lars Rebien Sørensen as both Foundation Chair and Board Chair — a dual role unprecedented in the company’s history.

This governance shake-up raised investor concerns, but analysts see strategic intent.

The foundation, which holds over 75% of voting shares, pushed out the old board partly because they failed to act quickly enough to stop the erosion of Novo’s position in the U.S. market.

Union Investment said that Novo made several strategic missteps: launching Wegovy without sufficient manufacturing capacity, losing first-mover advantage, and underestimating risks from self-pay consumers and compounded generics.

They added that a stronger board could help — especially if it brings more consumer-focused expertise. This market demands deeper engagement.

While Eli Lilly launched direct-to-consumer (DTC) sales of Zepbound last year, Novo only began offering direct patient sales in May 2025 — a significant delay.

BMO Capital Markets noted that both companies face the same challenge: getting more eligible patients treated.

Recent Positive Developments

After terminating a partnership with telehealth platform Him & Hers in June over fraudulent sales practices, Novo is now reportedly in talks with Hims to restore supply of weight-loss drugs.

Hims believes this renewed collaboration could restore confidence in its ability to distribute obesity medications — a sign that Novo’s distribution outlook may be improving.

Industry attention is also turning to oral semaglutide, a pill form of Wegovy. More convenient than injections, it could reach a broader population seeking weight loss.

Reports indicate the U.S. FDA is reviewing Novo’s application for a 25mg oral semaglutide tablet, with a decision expected by year-end.

Novo emphasized that achieving injection-level weight loss without needles would be a major competitive advantage.

Is Novo Nordisk Now Cheap Enough?

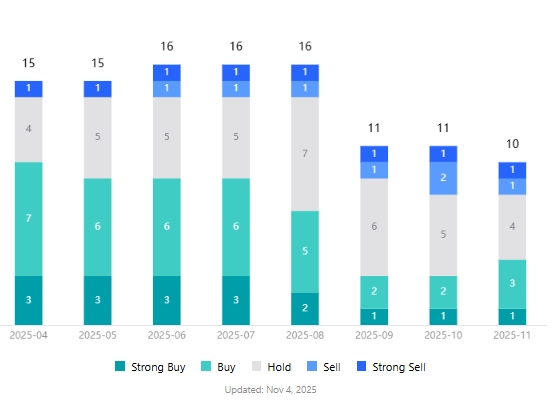

Per TradingKey, analysts rate Novo Nordisk as a “Buy” overall, with an average target price of $65.74 — implying about 34% upside from current levels of $49.11.

Analyst Ratings for Novo Nordisk Stock, Source: TradingKey

According to SeekingAlpha, Novo’s non-GAAP P/E is 13.42x, over 24% below the peer median of 17.71x. Its forward non-GAAP P/E of 13.58x is also well below the sector median of 18.76x.

This suggests analysts remain relatively optimistic about Novo’s long-term prospects, while investors may be overly pessimistic about recent operational setbacks and management changes.

BMO Capital Markets, which raised its target from $50 to $55 last month, said that investors will focus on CEO Doustdar’s actions to address challenges — though Q3 results won’t fully reflect a turnaround.

Goldman Sachs highlighted that the narrative around Novo’s stock will increasingly center on the EVOKE/EVOKE+ trials testing semaglutide for Alzheimer’s disease. While high-risk and low-probability, the potential payoff is massive — creating a strongly asymmetric risk-reward profile.

Although Novo’s 2025–2028 guidance falls short of expectations, strong prescription trends for Ozempic and Wegovy and solid profitability could still support the stock.

Goldman acknowledged uncertainty around 2026 earnings and catalysts, but said that updated consensus after the Q3 report could help de-risk 2026 expectations.

推荐文章

美股机会日报 | 凌晨3点!美联储将公布1月货币政策会议纪要,纳指期货涨近0.5%;13F大曝光!巴菲特连续三季减持苹果

美股机会日报 | 阿里发布千问3.5!性能媲美Gemini 3;马斯克称Cybercab将于4月开始生产

港股周报 | 中国大模型“春节档”打响!智谱周涨超138%;巨亏超230亿!美团周内重挫超10%

一周财经日历 | 港美股迎“春节+总统日”双假期!万亿零售巨头沃尔玛将发财报

从软件到房地产,美国多板块陷入AI恐慌抛售潮

Meta计划为智能眼镜添加人脸识别技术

危机四伏,市场却似乎毫不在意

财报前瞻 | 英伟达Q4财报放榜在即!高盛、瑞银预计将大超预期,两大关键催化将带来意外惊喜?