原创精选> 正文

过年“爱面子”?从春节整形高峰看千亿级医美市场

2020-01-24 10:06

- 新氧科技(SY) 0

初春的肺炎戴上口罩能逃过一劫,大年初一七大姑八大姨的“围攻”你未必躲得开,还有各种“相亲局”“同学局”,对于女人来说逢年过节真处处是较量。

过年变美三件套曾经是美甲染发种睫毛,现在变成了水光肉毒玻尿酸。全球每2.5个整容人士中,就有一位中国人,更别说“轻医美”有多普遍。没准吃饭坐你对面的三姑婆也打过几针。

图片来源:电视剧《北京女子图鉴》截图

图片来源:电视剧《北京女子图鉴》截图

春节医美小高峰相应地带动了股票市场,不少医美概念股票展露出春节行情。互联网医美平台新氧(SY)科技去年上市破发,但年底至今已累涨20.8%,鹏爱医疗(AIH)则累涨了26.63%。

行情来源吧:华盛证券

行情来源吧:华盛证券

医美市场肆意生长,95后成绝对主力军

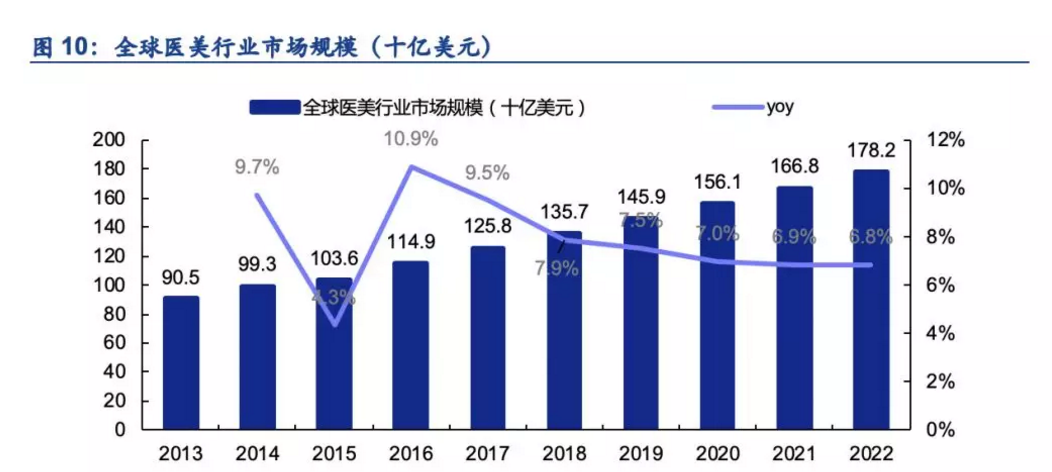

春节行情只是冰山一角,中国千亿级别的医美市场才是背后真正的推动者。根据Frost&Sullivan,2018年我国医美市场规模已达1448亿美元,近五年,中国医美市场年增速保持30%左右,预计2020年可达2110亿美元。根据新氧大数据,新一线城市(包括成都、杭州等15个城市)的医美消费者数目首次超过了4个一线城市,医美越来越大众化。

资料来源:ISAPS,Frost&Sullivan,安信证券

资料来源:ISAPS,Frost&Sullivan,安信证券

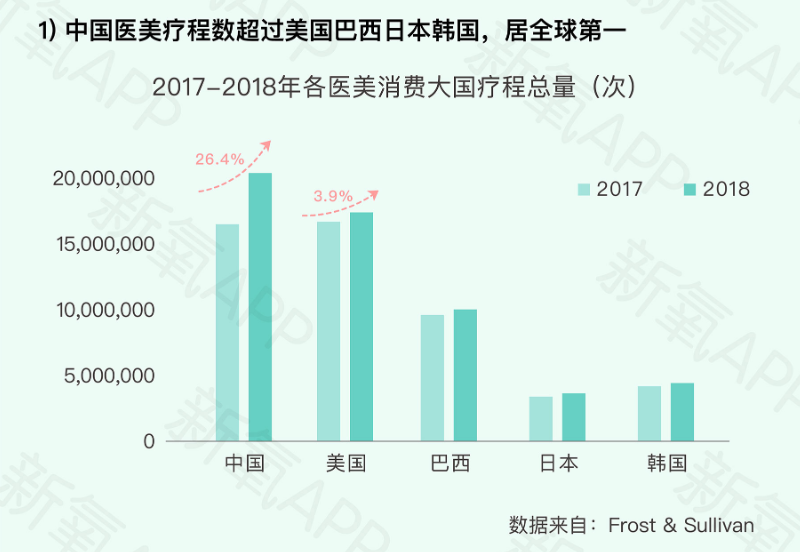

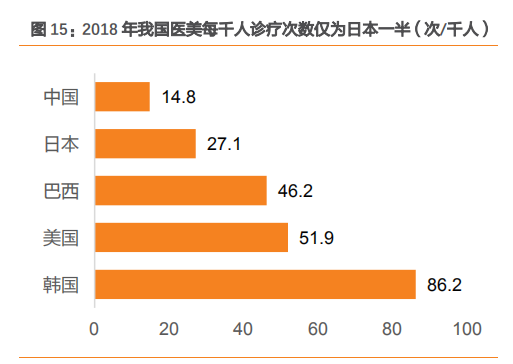

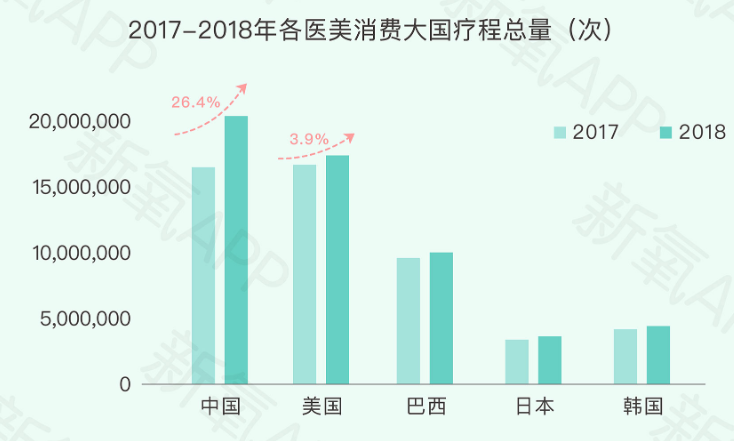

全球来看,中国的医美疗程数甚至超过了美国、巴西、日本和韩国,已经走到了世界第一。只是在渗透率方面我国市场还有待提高。2018年我国医美诊疗次数为14.8次/千人,只有日本的二分之一,不及韩国两成,与美国巴西等国家也仍有差距,也就是说增长空间很大。

资料来源:ISAPS,Frost&Sullivan,安信证券

从年龄分布来看,2019年25岁以下医美消费人群占比达54%,是绝对主力军。其中00后主要以肉毒素瘦需求为主,肉毒素针价格480-2000元;90后面部脂肪填充需求最多,年均消费1-2千元;70和80后玻尿酸填充数量最大,年均消费5-6千元,也就是说90后消费者数量多但人均消费水平不如80后。

资料来源:Frost&Sullivan

资料来源:艾瑞咨询,悦美网等公开资料

资料来源:艾瑞咨询,悦美网等公开资料

医美上下游,一个天堂一个地狱

以一只玻尿酸为例看机构能赚多少钱。上游企业原材料生产商成本价20元/支的玻尿酸,出厂售价250元/支价格翻10倍,毛利率高达90%。中下游经销商或医美机构把玻尿酸销售给顾客可要价417-1250元。共享毛利率40%-80%。不过医美上下游产业呈现两极分化。

由于我国美容医械起步较晚,大部分外资企业和少部分本土优势企业一直占据市场大头,加上技术壁垒较高,医疗器械的上游企业一直保持较高的利润率。

而下游企业以医美机构为主,90%为民营企业。由于依托资源不同,医美机构利润率天差地别,最高可达50%但有的甚至出现亏损。主要原因是机构的获客成本高,我国医美机构的获客营销占比为30%-50%,过高的营销成本削占了民营医美机构的盈利,行业内盈利企业占比仅30%。

雪上加霜的是黑市对游戏规则的破坏。2018年我国非法执业者约150000人,约为合规执业者的9倍。黑药械占比约为70%,包括水货及假货。年轻人爱美又缺钱,给大量私营无牌机构的创造了疯狂生长机会。

他们抓住消费者“贪小便宜”的心理把价格压低,以水货冒充,搅浑了医美市场秩序,甚至误导顾客消费不安全级别的产品,“奥美定事件”“过期蛋白线舍不得扔找人用掉”等恶性医疗事件频发。

除了假货外黑市里还有“假医生”。“给实习生当练手可以优惠”、“主刀医生中途换人”等令人哗然新闻不时爆出,这是国内整容失败率居高的一大原因。

巨额营销费用加上如此恶劣的竞争环境,让下游医美机构大片倒下,根据Mobdata数据,2017年以来医美企业的倒闭速度超过了成立速度,2018年34508家医美企业倒闭,是2016年的3.6倍。医美纠纷越来越多,2019年上半年医美行业投诉达3535件,三年上升10倍多。而且这些数据还不包括未登记注册的黑商。

总的来说医美行业上游景气,中下游产业依旧是一片混乱的红海,黑白医美机构肉搏厮杀。

医美平台,是曙光还是魔鬼?

旺盛的医美需求与严重信息不对称的强烈反差,催生了“新氧“更美”“悦美”等互联网医美平台。新氧基于“社区+广告”的商业模式,打造出医美界的“大众点评”。通过美丽日记社区为用户做医美分享,以真实案例吸引用户,同时附上医美机构服务与价格,用户一旦心动即可下单购买医美项目。新氧APP 的日均启动次数 5 次/人,月总启动次数超 1924万次,占据该行业总额的 90%,是最主流的医美APP。

新氧自去年10月起股价至今涨了60%,收复了上市破发后大部分失地,这主要与近期业绩表现有关,Q3财报显示新氧当季首次扭亏为盈,总营收为3.024亿元,同比增长79.6%。

资料来源:新氧APP

除了新氧科技,各大互联网巨头都注意到了医美市场的巨大机会,美团于2018年成立医美事业部,截至 2019 年 6 月,美团医美医疗业务已覆盖 380个核心城市、合作商家数量超过 8500 家。2019年阿里健康则联合众多医美行业品牌、医疗机构和服务商,推动天猫医美“焕新计划”。

但互联网平台的监管力度不足,即便是独角兽企业也游走在灰色地带,2019年新氧屡次涉嫌违规销售肉毒素、人胎素,其社区美丽日记应也出现了大量造假、刷单行为。互联网医美平台属于起步阶段,在APP渗透率以及成熟度方面人仍有待提高。

整形的人越来越年轻了,他们都是90后、00后,天生带有互联网思维的基因,不迷信权威,勇于尝试创新,也十分依赖互联网。想要重塑行业秩序,互联网医美平台是有效的突破口,只是这条路还很漫长。第一批颠覆式互联网医美产生至今也不到两年,大家都是摸着石头过河。

2020年的医美行业将继续遭受“血洗”,等待下一次的浴火重生。

推荐文章

美股机会日报 | 止跌企稳!纳指期货盘前涨约0.5%,有分析称美股连遭重挫后或回升;亚马逊盘前大跌超8%

一周财经日历 | 事关降息!美国1月非农、CPI数据下周公布;恒指季检结果下周五揭晓

华尔街大多头漫谈黄金“黑天鹅”风险:马斯克实现太空采金,化身全球央行行长

避险情绪席卷市场 华尔街青睐的热门交易纷纷崩跌

华盛早报 | 无一幸免!美股、金银、加密货币与原油集体崩盘;南向资金爆买250亿港元!创约半年来新高;千问APP今日启动30亿免单

亚马逊股价盘后大跌近10%,巨额资本支出引发担忧

比特币暴跌带来124亿美元巨亏 Saylor的金融实验岌岌可危

2月6日外盘头条:比特币暴跌 亚马逊预计今年资本支出将达2000亿美元 交易员料美联储将比预期更早降息