原创精选> 正文

爱奇艺Q3点评:亏损再次放大,拐点何时出现?

2019-11-07 16:59

- 爱奇艺(IQ) 0

作者/华盛学院Jay

周三盘后,爱奇艺(IQ)发布三季度业绩公告,宣布公司期内录得营业收入74亿元,录得净亏损37亿元。财报公布后,爱奇艺盘后股价上涨4.52%,报17.46美元每股。

爱奇艺自2018年初上市以来的股价走势并不乐观,在创下46.23美元的新高后便不断走熊,目前17.46美元的股价较最高点已经下跌超60%。

行情来源:华盛证券

本次的Q3业绩,爱奇艺是否有转机呢?本文将以图表解析公司本季业绩表现。

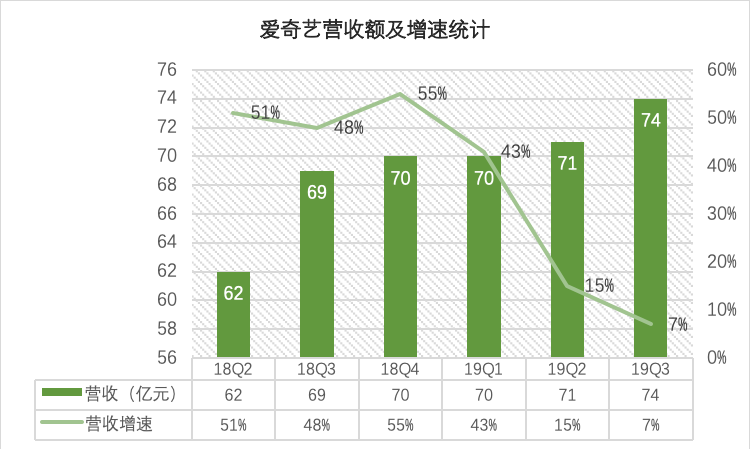

1.营收高增长戛然而止

爱奇艺Q3整体营收为74亿人民币,同比增长7%。虽然营收仍然维持正增长,但增速下滑的趋势正在加快。按目前的态势发展下去,爱奇艺的营收将陷入低增长,这对于尚未实现正向盈利的企业而言是非常致命的。

资料来源:华盛证券

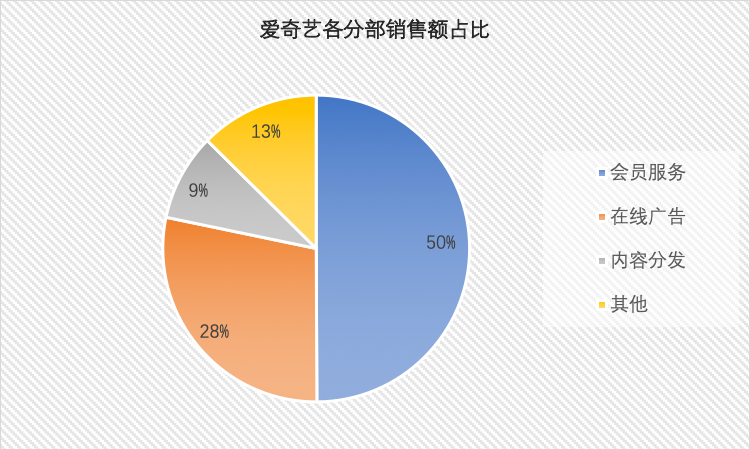

2.核心会员服务营收增速略微下滑

爱奇艺将营收来源分为4个分部:会员订阅服务、在线广告服务、内容分发服务、其他服务。其中,会员订阅服务最为核心,19Q3占整体营收比例50%。

资料来源:华盛证券

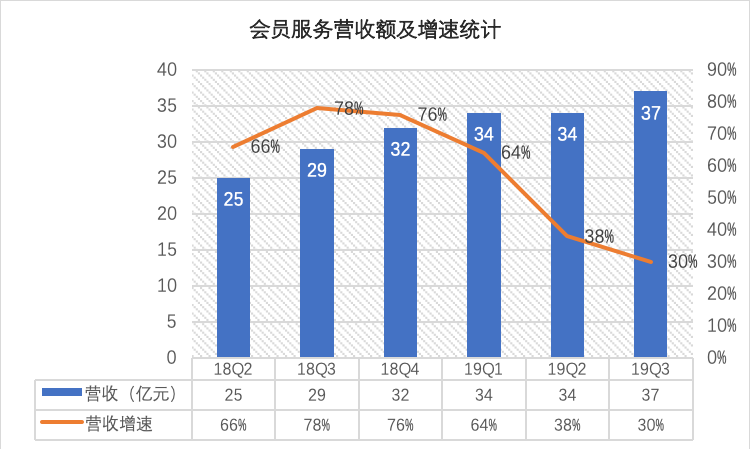

19Q3,爱奇艺会员服务收入37亿人民币,同比增长30%。尽管增速仍然较高,但较此前动辄70%的增速已放缓很多。此外,根据公告,Q3会员人数已经达到1.05亿人,其中99.2%为付费用户会员,这一会员人数较去年同期增长31%。

资料来源:华盛证券

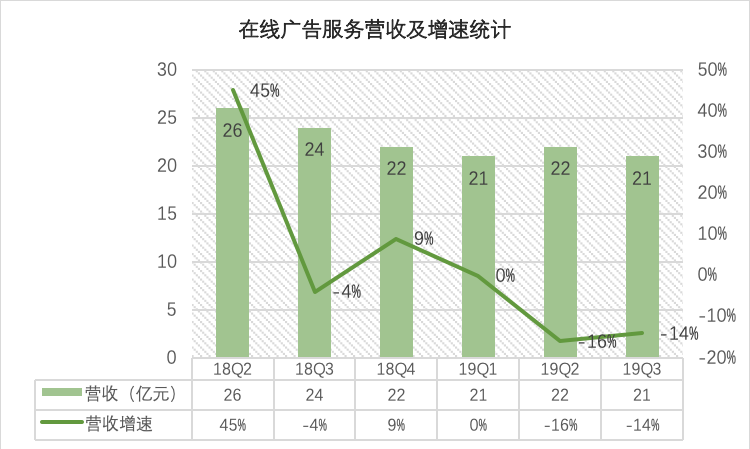

3.在线广告服务营收同比下滑,但降速略有放缓

重要性仅次于会员服务的在线广告服务营收下滑较为剧烈。本期该业务营收约为21亿元,同比下滑14%,但环比降幅略有改善。原因主要与中国宏观经济扰动、广告市场萎靡以及抖音等效果型广告的抢夺有关。

资料来源:华盛证券

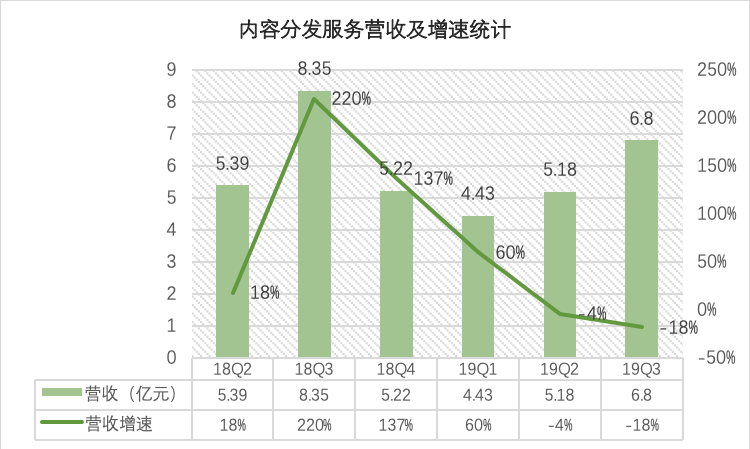

4.内容分发服务营收下滑惨烈

这一部分的营收下降速度创了记录,单季同比下滑18%,是该业务营收首次双位数下滑。原因方面,公司的解释是部分内容分发的延期以及去年同期的高基数。高基数的解释是有道理的,毕竟该业务去年营收同比增长了220%。尽管该业务的营收同比下滑较多,但环比看的改善十分明显。

资料来源:华盛证券

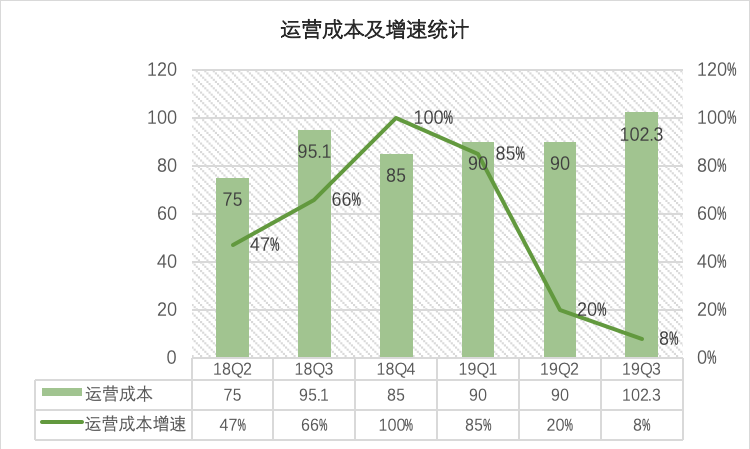

5.运营成本同比仍增长,但增幅放缓

爱奇艺Q3期间的运营成本达到102.3亿元,同比增长8%,较营收7%的增速略高。比较让人担忧的是爱奇艺的运营成本开支增速始终高于营收增速。

资料来源:华盛证券

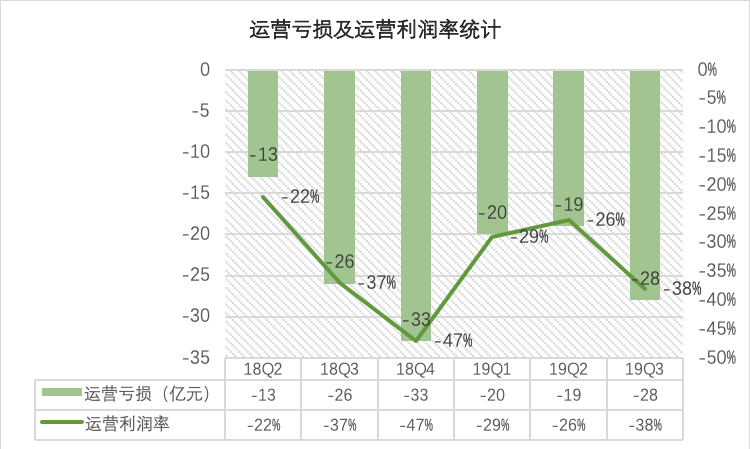

6.运营亏损同比扩大

公司Q3运营亏损约为28亿元,较去年同期26亿元的亏损有所扩大,其中运营亏损率为38%,与去年同期运营亏损率相当。

资料来源:华盛证券

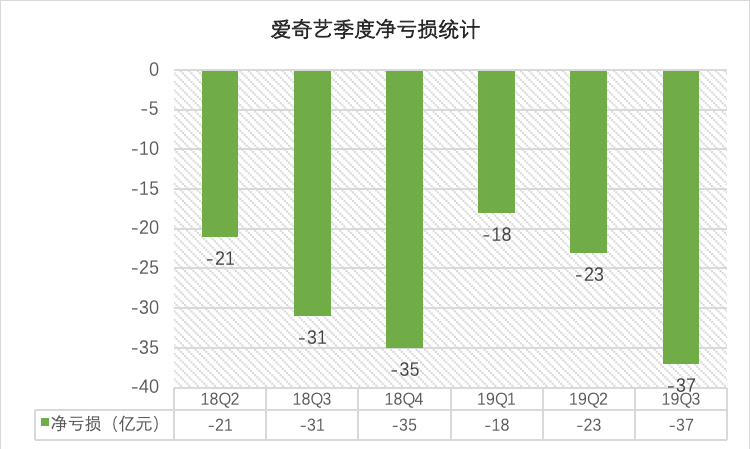

7.净亏损达到峰值

Q3,爱奇艺最终录得净亏损37亿元,同比去年31亿元左右的亏损扩大约20%。

资料来源:华盛证券

小结

爱奇艺Q3公布的业绩报告,各项数据均不容乐观。尽管公司的核心收入来源-会员订阅服务的收入仍保持30%的增速,但增速已经明显放缓;在线广告、内容分发这两项次重要的业务均承受较大压力。

根据Q3提供的数据,爱奇艺很难在短期扭亏,并且在营收上的增长越来越乏力。对于尚未实现运营利润的新兴企业而言,营收增速的下滑是非常悲观的信号,不能快速扩张意味着规模效应难以实现,成本端的负担进一步拖累公司盈利前景。

此外,还需要考虑腾讯视频等业内竞争对手、以及中国广告行业持续萎靡带来的潜在风险。

风险及免责提示:以上内容仅代表本文作者的个人立场和观点。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。本文不构成任何投资建议,对此亦不做任何承诺和保证。

推荐文章

美股机会日报 | 止跌企稳!纳指期货盘前涨约0.5%,有分析称美股连遭重挫后或回升;亚马逊盘前大跌超8%

一周财经日历 | 事关降息!美国1月非农、CPI数据下周公布;恒指季检结果下周五揭晓

华尔街大多头漫谈黄金“黑天鹅”风险:马斯克实现太空采金,化身全球央行行长

避险情绪席卷市场 华尔街青睐的热门交易纷纷崩跌

华盛早报 | 无一幸免!美股、金银、加密货币与原油集体崩盘;南向资金爆买250亿港元!创约半年来新高;千问APP今日启动30亿免单

亚马逊股价盘后大跌近10%,巨额资本支出引发担忧

比特币暴跌带来124亿美元巨亏 Saylor的金融实验岌岌可危

2月6日外盘头条:比特币暴跌 亚马逊预计今年资本支出将达2000亿美元 交易员料美联储将比预期更早降息