原创精选> 正文

中国平安和伯克希尔的比较一(保险资金负债篇)

2019-09-10 11:14

中国平安和伯克希尔都是金融和保险航母。这两家公司有着明显的相似又有着明显的不同。他们都属于世界前两大经济体的旗舰金融公司,平安和伯克希尔都有着辉煌的历史,但在经营方面又存在一些不同。

我们今天从综合保险集团三个方面的来分析下,这三个方面是:保险资金负债端,保险资金投资端,控股经营方面。今天先关注第一部分:

保险资金负债端:

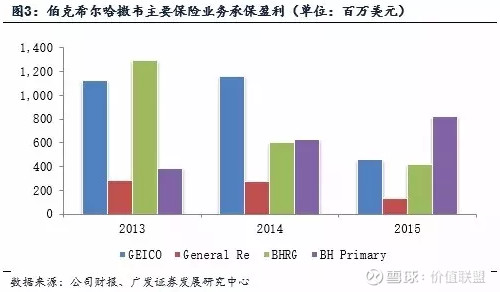

首先看伯克希尔:伯克希尔旗下的保险公司:主要是GEICO保险(政府雇员保险公司),通用再保险公司、BHRG(旗下再保险业务集团)和BH Primary(混业独立经营保险集团)。其保费来源基本都是财险(包括车险)和,巨灾保险,再保险,意外险这些,寿险很少,这种负债使得伯克希尔的负债成本较为可控,意外险和财险具有消费性质,如果在一定时间没有出险,保费全部归保险公司,没有长期压力。这些企业能够经常获取承保利润(保费减去理赔加费用)如图所示:

这就使得巴菲特获取浮存金的成本基本为负,再加上其天才的投资能力更是如虎添翼。当然这些年自然灾害频发,也使得伯克希尔承担了很大压力。

再来看中国平安:平安作为综合的保险集团,旗下有平安寿险,财险,养老险,健康险,这些子公司都是业内领先的保险公司,平安寿险获取保险资金是存在成本的,因为其中有很多分红型,理财型的保险,这个成本应该是在5%以内,因为5%是平安保险资金假设并锁定的投资收益率,只有5%以内的资金成本才有息差空间,年报显示平安寿险有利差收益,当然还有可观的剩余边际摊销之类。

而财险综合成本率为96%左右,也就是说,财险是具有承保利润的,只是利润比较少,而养老险,健康险的资金成本也要低于5%才行,目前看还能做到,未来有不确定性。

总之,平安保险资金总成本应该要高于伯克希尔,但还能接受(整体低于5%),因为平安获取的浮存金高达3万亿人民币,从而构成了一个3万亿的保险资金投资组合。还通过这些资金构建了规模庞大的控股子公司和各种创新业务,这是平安利润的重要源泉。

下一篇重点讲解伯克希尔和平安的保险浮存金投资组合管理,敬请关注

推荐文章

美股机会日报 | 止跌企稳!纳指期货盘前涨约0.5%,有分析称美股连遭重挫后或回升;亚马逊盘前大跌超8%

一周财经日历 | 事关降息!美国1月非农、CPI数据下周公布;恒指季检结果下周五揭晓

华尔街大多头漫谈黄金“黑天鹅”风险:马斯克实现太空采金,化身全球央行行长

避险情绪席卷市场 华尔街青睐的热门交易纷纷崩跌

华盛早报 | 无一幸免!美股、金银、加密货币与原油集体崩盘;南向资金爆买250亿港元!创约半年来新高;千问APP今日启动30亿免单

亚马逊股价盘后大跌近10%,巨额资本支出引发担忧

比特币暴跌带来124亿美元巨亏 Saylor的金融实验岌岌可危

2月6日外盘头条:比特币暴跌 亚马逊预计今年资本支出将达2000亿美元 交易员料美联储将比预期更早降息