原创精选> 正文

华晨中国中报解析:宝马利润罕见下滑,命根难保

2019-09-02 10:41

作为一家“投资公司”,投资成立华晨宝马无疑是华晨中国最正确的选择,这一投资不仅成为华晨中国的最大盈利来源,更肩负着养活整个公司的重任。正因如此,华晨宝马的一点风吹草动,都将对华晨中国产生致命影响。

8月23日,中国汽车上市公司华晨中国(HK:01114)发布2019半年业绩报告。令人意外的是,紧抱宝马这颗“摇钱树”的华晨中国,今年上半年包括利润在内的多项指标同比均出现回落。

或受此影响,半年报公布的第一个交易日,即8月26日,华晨中国股价下滑3.89%,单日涨跌额为-0.3港元,报收7.71港元/股。不过,此后三个交易日,华晨中国股价出现反弹,连续3日实现增长,截止8月30日收盘,华晨中国股价报收8.33港元/股。

那么,2019年上半年,华晨中国的经营情况到底如何?各大券商机构作何评价……接下来,汽车K线将通过针对上市公司财报解读的《10问》栏目,进行剖析。

1问:华晨中国上半年业绩表现如何?

营收、利润和股东应占溢利等主要指标均下滑,整体表现不容乐观。

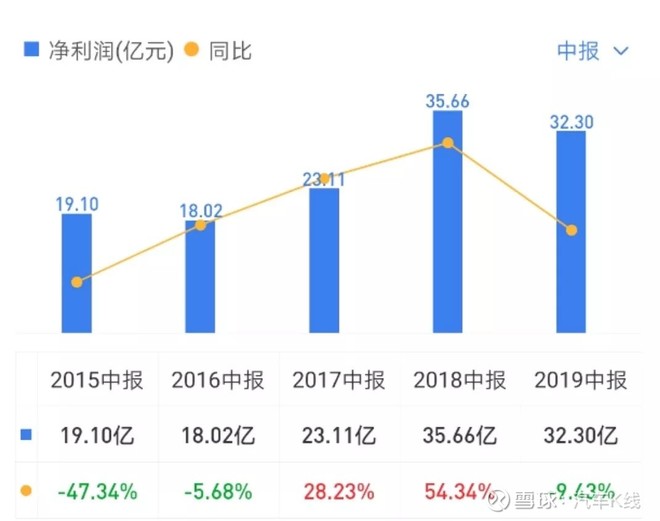

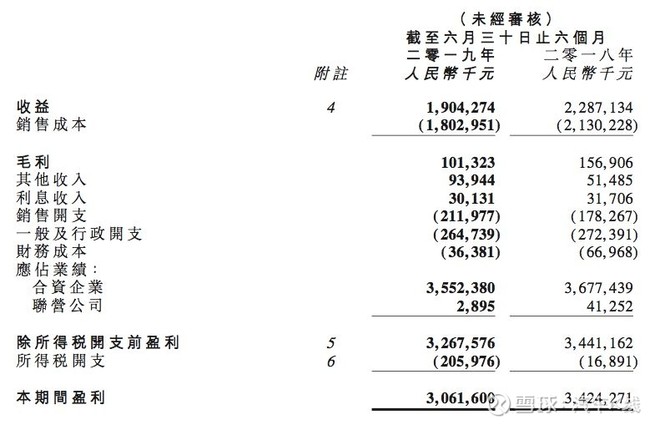

财报数据显示,2019上半年,华晨中国营业收入为19.04亿元,同比下滑16.74%;净利润为32.3亿元,同比下滑9.43%;基本每股收益0.64元,同比下滑9.42%。

这样的业绩在汽车上市公司今年上半年表现中应该是主旋律。

作为一家投资控股公司,华晨中国的主要业务是透过其主要合资企业华晨宝马在中国制造及销售宝马汽车,透过其附属公司华晨雷诺制造及销售非宝马汽车及汽车零部件,及透过其附属公司华晨东亚汽车金融向客户及经销商提供汽车金融服务。

而华晨中国营收下跌的主要原因则是报告期内汽车销量下滑、汽车零部件销量减少所致。

不过其主要利润来源并非于此,而是合资公司华晨宝马。受华晨宝马利润贡献下滑影响,近两年利润一直保持高速增长的华晨中国,今年上半年利润转为负增长。

显然,高度依赖宝马的华晨中国,前景令人担忧,毕竟合资股比调整后,其投资利润将腰斩。

2问:华晨中国经营质量怎么样,财务状况健康吗?

短期偿债承压,资产变现能力较差。

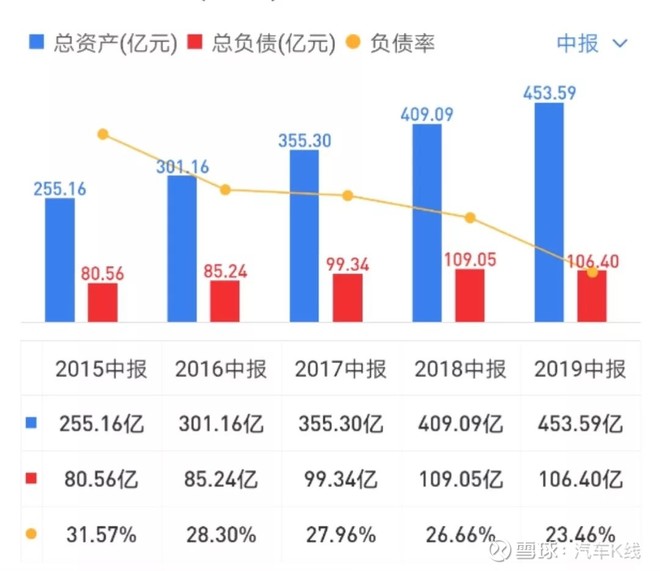

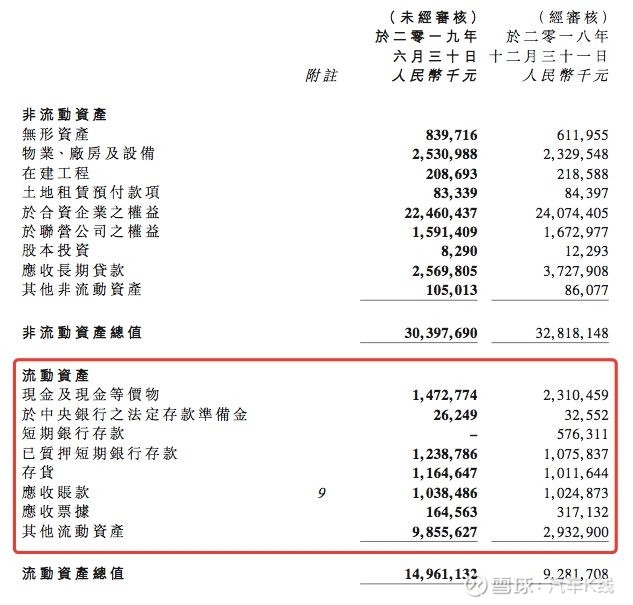

截至2019年6月30日,华晨中国的总资产为453.59亿元,同比增长10.88%,并创历史新高。其中,流动资产占比32.98%达149.61亿元,非流动资产占比67.02%达303.98亿元。这意味着其资产短期变现能力较差,即流动性较差。

数据显示,华晨中国总负债为106.4亿元,同比下滑2.43%,其中流动负债为104.33亿元,同比下滑2.73%,占比98.05%。这表明其负债基本都是需要在1年或者1年以内的营业周期内偿还。从其流动资产高于流动负债来看,华晨中国具备短期偿债能力和清算能力。华晨中国资产负债率为23.46%,同比去年同期的26.66%下滑12%,负债情况保持在合理健康范围内。

不过,从流动资产和流动负债的构成来看,情况不容乐观。

流动资产中,华晨中国的现金及现金等价物(含已质押短期银行存款等)为27.38亿元,而流动负债中的短期债项和其他短期负债总额达到66.83亿元,这意味着,华晨中国的短期偿债能力承压。

为改善流动资金,华晨中国定期监察应收帐款周转及存货周转。截至二零一九年六月三十日止六个月,其应收帐款周转日数约为98日,存货周转日数约为116日。

此外,华晨中国今年上半年的应收账款为10.38亿元,同比下滑24.2%;存货为11.65亿元,同比增长16.98%;分别占流动资产的6.94%、7.79%。

这意味着,华晨中国去年终端销售及库存方面并无太大压力。而这主要得益于华晨宝马的畅销。

整体来看,华晨中国的负债情况虽然处于合理范围内,但其短期偿债能力令人担忧。

3问:华晨中国的钱从哪来?

华晨宝马是华晨中国的利润最大来源,没有之一。

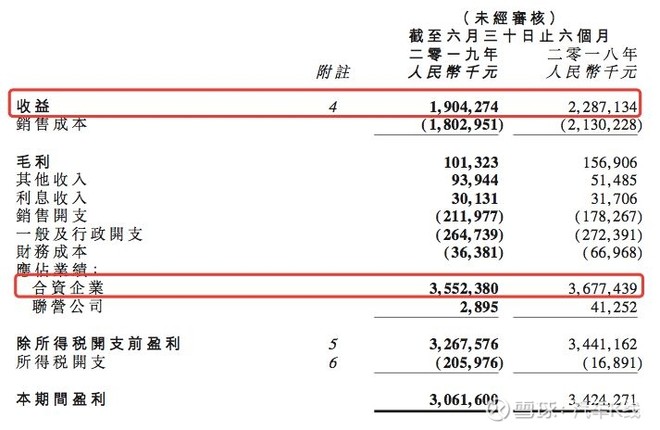

报告显示,今年上半年华晨宝马对华晨中国的贡献达35.52亿元,较2018年上半年的36.77亿元下滑3.4%;而华晨中国总营业额仅为19.04亿元,同比下滑16.74%。

引人注意的是,今年上半年华晨中国的净利润为32.3亿元,这意味着,除却华晨宝马贡献的利润,华晨中国亏损3.22亿元。

由此来看,整个华晨中国基本是依靠华晨宝马来保证盈利、甚至运转的。令人担忧的是,从近五年的数据来看,这已是常态。

4问:华晨中国钱都花在哪儿了?

入不敷出。

公告显示,今年上半年,华晨中国销售成本达18.03亿元,同比下滑15.36%。汽车K线认为,这与其销量下滑不无关系。

经营开支总额为4.77亿元,同比增长5.78%。而经营成本中的销售及分销开支为2.12亿元,同比增长18.91%;行政开支为2.65亿元,同比下滑2.81%。

根据报告,销售开支增加主要由于广告及员工成本增加所致;而行政开支则由于拨回若干预期信贷亏损拨备,惟部分被员工及研发成本增加抵销所致。

今年上半年,华晨中国的资本开支为5.19亿元,同比增长381.35%,主要用于购买用具及模具、机器及设备,以及作为LCV产品的开发成本。而其资本承担为4.773亿元,同比增长73.56%,主要与建筑项目以及购买厂房及机器的资本开支有关。

此外,财务成本约为3638万元,同比下滑45.7%,主要是由于今年上半年以贴现银行担保票据安排融资、银行借贷减少及借贷利率下调所致。

整体来看,华晨中国纯属忙活半年,瞎折腾,赔了夫人又折兵,最后只得仰仗宝马这颗“摇钱树”。

5问:华晨中国投资企业在当前的市场地位如何?

华晨中国与宝马的合资公司华晨宝马发展势头良好,其它不值一提。

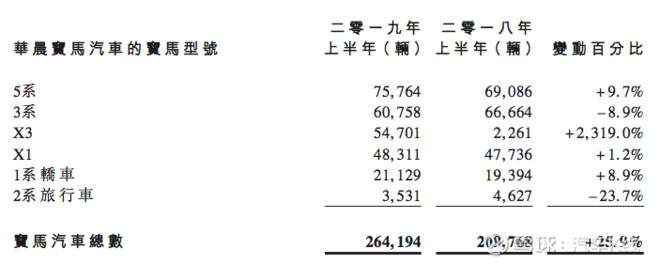

今年上半年,华晨宝马累计销量达26.42万辆,较去年同期的20.98万辆增加25.9%。尽管经济环境持续不稳,华晨宝马依然取得了不错的销量表现。

其中,宝马X3为华晨宝马的主要增长动力,上半年销量达5.47万辆,同比增长2319%;宝马X1上半年销量达4.83万辆,同比增长1.2%;宝马5系依然是做畅销的车型,上半年销量达7.58万辆,同比增长9.7%;宝马3系则略显乏力,上半年销量为6.76万辆,同比下滑8.9%;宝马1系轿车上半年销量达2.11万辆,同比增长8.9%。

值得一提的是,虽然华晨宝马销量增长四成,但其带来的利润却下滑3.4%。这主要是华晨宝马为促进销量,参与价格战,导致单车利润大幅下滑所致。汽车K线通过计算得出,2019上半年华晨宝马的单车利润为26892元,而2018年同期这一数字为35062元。

可见,在市场不景气、竞争加剧等大环境下,华晨宝马也倍感压力,不得不降低利润求销量。

华晨中国其它业务表现,上文也提到,综合起来入不敷出,年年折腾年年赔钱。其中,华晨雷诺今年上半年累计销售新车20234辆,同比下滑11%。

可以说,华晨宝马在华晨中国占有绝对地位,在整个豪华车市场,也举足轻重。

6问:上半年华晨中国主要人事变动情况?

“江山易主”。

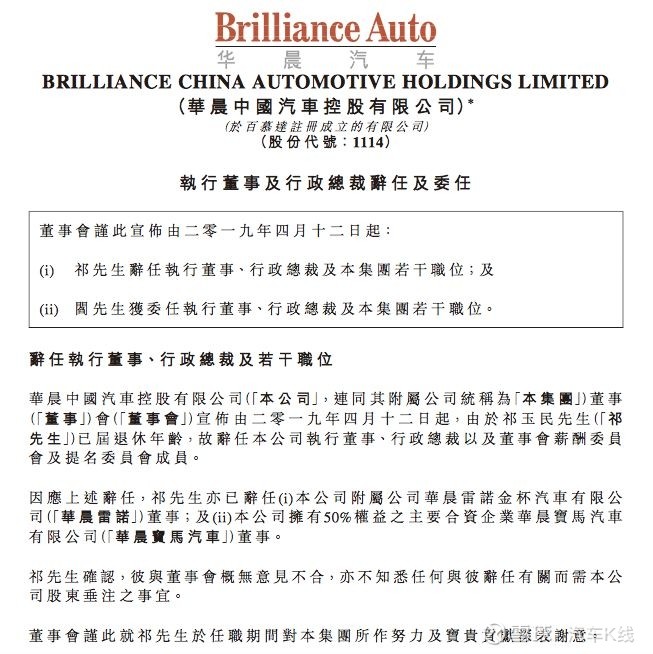

今年4月12日,华晨中国突然发布公告宣布,即日起,祁玉民辞任执行董事、行政总裁及本集团若干职位;阎秉哲获委任执行董事、行政总裁及本集团若干职位。

与此同时,祁玉民也辞去华晨雷诺董事及合资企业华晨宝马董事职位,同样由阎秉哲接任。

值得一提的是,在此公告之前,相关风声一点都没有。公告发布的前几天,祁玉民在接受采访时,夸夸其谈,大有将在接下来的工作中大展拳脚之意。

虽然公告表示这一调整是因祁玉民已届退休年龄,从夸夸而谈到突然的变化,不过几日光景,难免令人遐想。但从祁玉民在退休前几日的状态来看,恐怕连祁玉民也是后知后觉。

7问:关于华晨中国近半年舆情如何?

通过查阅华晨中国半年报,并未发现该公司在今年上半年有较大法律纠纷,以及相关重大负面新闻。

不过,高度依赖宝马、其它业务表现平平的的华晨中国,难免饱受诟病。

引人注意的是,今年上半年,宝马品牌在中国市场先后召回8次,共召回83.27万辆,不可否认,这是对消费者负责的表现,但多多少少会对其品牌形象,从而造成负面影响。

众所周知,品牌建设需要漫长的时间和巨大的投入,而溃塌只需一夕之间。因此任何品牌都应爱惜自己的羽毛,珍惜长久以来建立的品牌形象,毕竟,摧毁容易重建难。

8问:华晨中国(合营联营公司)未来有哪些规划?

华晨宝马积极进取,华晨雷诺仍在摸索。

尽管市场放缓,华晨宝马对中国豪华汽车行业长远发展前景依然抱有信心。

根据公告,新3系轿车、华晨宝马在中国生产的第七款宝马X2,以及X1中期改良版本均计划在今年下半年推出,或将进一步提振华晨宝马销量。

不仅如此,宝马正在积极进军中国豪华电动汽车市场,华晨宝马已就新能源汽车策略及未来数年的产品阵容预先拟定蓝图。华晨宝马将融入宝马全球生产网络中,其中X3纯电动(BEV)汽车将由华晨宝马独家生产,并于2020年后出口至全球各地。

未来新产品亦将配备传统内燃机及BEV两种型号,以灵活满足市场需求。

值得一提的是,未来宝马X5也将加入华晨宝马进行国产。为筹备新产品,华晨宝马已开始进一步提升产能,包括建设新开发工厂以及扩建现有大东及铁西厂房(全部预期于2022年竣工),并设有可供生产所有传动类别的灵活生产构架。

渠道方面,华晨宝马持续扩展其经销网络,截至今年6月30日华晨宝马在全国拥有532家全方位服务4S店。

旗下华晨雷诺轻型商用汽车业务方面,华晨雷诺正着力开发Renault Master型号及一项全新金杯产品等新产品,预期今年下半年仍不能实现盈利。

华晨东亚汽车金融则与潜在原设备制造商新客户持续商讨,期望增加多品牌客户以进一步开拓服务组合。

除此之外,华晨中国正在寻求方法进一步精简现有营运及公司构架,以支持业务增长。

9问:各大券商机构如何评价华晨中国?

汽车K线查阅资料发现,各大证券投行机构对华晨中国的评价五花八门。

华晨中国发布半年报后,野村发表研究报告显示,华晨中国股价短期催化剂较少,遂维持“中性”投资评级,将目标价由10.2元下调13.7%至8.8元。

该行指出,华晨并没有就未来增派息提出政策,并表示相信华晨中国未来仍需投资自身业务,同时华晨在合资公司的持股比例将于2022年降至25%,或没有足够诱因令宝马进一步为公司提供现金贡献,或将进一步影响公司派息。而国泰君安也表示维持对华晨汽车的“中性”评级,下调目标价至7.84港元。

招商证券则维持华晨中国“买入”评级及目标价9港元,主要考虑到未来公司持有宝马股权减少后,盈利稳定性降低,给予估值相对当前汽车制造商行业平均(7.6x)折让近20%,相对公司历史平均(11.3x)折让45%。

麦格理表示维持华晨中国“跑赢大市”评级,并指该股为行业首选;该行又将华晨中国2019-2020年每股盈利预测下调4%,目标价由10.3港元降至10.1港元。

里昂发表报告称,下调对华晨中国股份目标价,由8.49港元降至7.22港元,维持“跑输大市”评级,并下调集团今明两年盈利预测分别4%及5%,预计明年预测市盈率仅5倍,反映毛利率表现继续受压。

10问:华晨中国的发展前景如何?

短期前景可观,长期令人担忧。

鉴于目前市场的不明朗因素,2019下半年对中国汽车行业及华晨中国而言仍然挑战重重并可能出现波动。

好在今年下半年,华晨中国赖以生存的华晨宝马将推出多款新车,因此其下半年业绩颇为值得期待。

但从长远来看,随着合资股比限制放开,华晨中国已与宝马集团达成协议,以现金290亿元向宝马转让华晨宝马汽车25%的所有权,该协议将于2022年生效,同时延长合资企业的经营期限到2040年,届时,华晨中国持有华晨宝马的股份将由此前的50%变更为25%。

这意味着,股比变更后,华晨宝马对华晨中国的利润贡献将会减半,同时也将影响投资者信心。

作为一家投资公司,投资华晨宝马无疑是华晨中国最正确的选择,这一投资不仅成为华晨中国的最大盈利来源,更肩负着养活整个公司的重任。正因如此,华晨宝马的一点风吹草动,都将对华晨中国产生致命的影响,更何况是利润的腰斩。

面对这一变动,华晨中国也需早做打算,以稳固公司的投资收入。

推荐文章

华盛早报 | “AI威胁”波及华尔街!财富管理公司全线暴跌;豆包官宣“参战”!春节AI红包战愈演愈烈

美股机会日报 | 科技巨头迎利好?特朗普政府拟结构性豁免芯片关税;台积电1月销售额创历史新高,盘前股价涨近3%

一图看懂 | 净利大增60.7%!中芯国际Q4营收24.9亿美元,同比增长12.8%

美股机会日报 | 市场风格趋变?美银称接下来是小盘股的天下;金价重回5000美元上方,贵金属板块盘前齐升

新股暗盘 | 乐欣户外飙升超70%,中签一手账面浮盈4345港元;爱芯元智微涨超0.2%

高盛预计英伟达Q4营收达673亿美元 给出250美元目标股价

财报大跌背后:微软正在进行一场昂贵但精准的“利润置换”

港股IPO持续火热!下周6股排队上市,“A+H”占比一半