原创精选> 正文

对阿里、腾讯、拼多多等公司广告收入的复盘和思考

2019-09-02 10:34

- 腾讯控股(00700.HK) 0

- 阿里巴巴(BABA) 0

- 百度(BIDU) 0

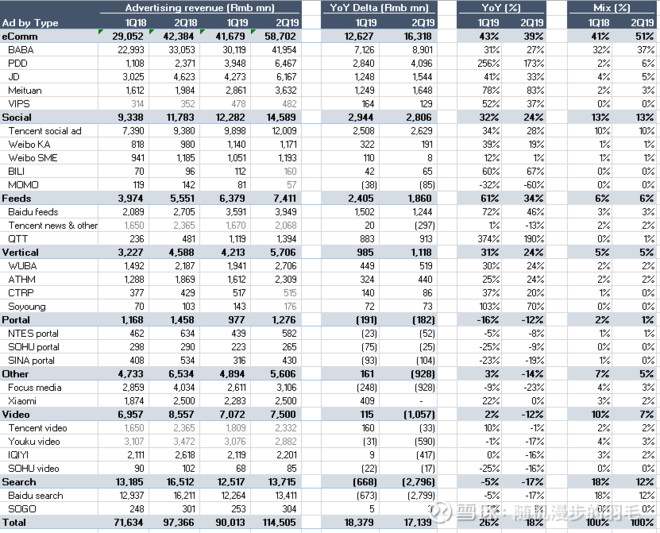

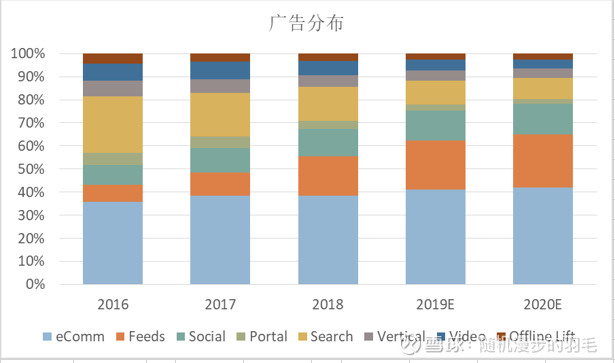

1. 电商广告是最大的增量

- 从2Q19上市公司的广告收入看,电商的广告收入年对年有Rmb16bn(bn为十亿元,单位下同)的增量,几乎相当于整个中国上市互联网企业广告收入的增量。

- 其中Rmb8bn来自阿里(也是最大增量的单一企业);这还是在其基本没有启动信息流广告变现的基础上实现的。今年受制于宏观环境和竞争格局阿里延迟了信息流广告变现的步伐,但这一块的inventory就在那里等待时机成熟。阿里信息流广告的变现潜力有多大?淘宝推荐信息流的流量2018年就超过了搜索,估计未来会是搜索的1.5-2x,即便ad load、转化效率和定价都给很保守的假设,潜在的增量依然非常可观。主要的瓶颈还是整体投入到阿里系的预算要增长,否则就变成一个不成熟的低变现效率产品蚕食一个成熟的高变现效率产品。

- 拼多多贡献了Rmb4bn的增量,这个是他体量大、增速高、广告基数低阶段的low hanging fruit。2Q19,拼多多的广告货币化率(广告收入/GMV)为2.76% vs. 阿里2.79%,几乎追平阿里,未来估计主要靠GMV增长带动。

- 电商由于和交易端紧密相连,平台能有效地为品牌建立“品效合一”的营销阵地。加上全生态链的数据分析能力,其营销的效率必然碾压其他简单粗暴的展示类品牌广告,并且差距会越拉越大。一个这样体量的细分以这样的速度增长,对其他人而言会很可怕。

2. 信息流广告

- 头条系喊出了2019年1,000亿的目标, 就算有些非中国市场收入,那估算一下可能Rmb700-900bn左右。

- 再加上百度信息流,腾讯新闻、趣头条这些玩家,整个体量应该仅次于电商。二季度的数不知道,但2019全年的增量可能在Rmb45-50bn的水平。

3. 社交广告缺乏爆发力

- 整体而言社交广告温和增长,缺乏爆发力,这可能因为社交广告属性上偏品牌广告,和交易场景离开比较远因而转化效率必然大大低于能完成交易闭环的电商广告。

- 并且一部分走社交属性的广告需求事实上通过KOL在电商平台里完成了,或者说电商的增量里也有社交广告的部分。

4. 搜索是最大的输家

- 2Q19整体搜索广告收入下降近Rmb3bn,当然主要是百度。虽然公司解释说影响来自几方面:1)宏观差导致需求弱,只能说这先打击了弱势群体,而基本面好的如阿里2Q19增量广告收入创下历史第二高水平;2)医疗页面改结构化信息拖累影响,但事实上之前沟通的内容是改动1Q19就已经完成了,预期2Q依然会有影响,但1Q19实施的时候搜索yoy掉了Rmb673mn, 实施结束了影响有关不会超过这个水平;3)春节后出现大量广告库存,这个才是结合宏观差需求差导致如此大幅下滑的核心。

- 即便算上信息流广告的增量,百度核心广告整体依然在持续掉队,这个趋势从4Q18开始明显加速。当内容被微信、小红书、阿里、各类垂直瓜分的时候,“搜索”这个动作在中国市场已经被各种分流,搜索这门好生意未必是百度的好生意。

5. 视频广告弱势

- 视频广告受到监管影响,部分剧集延迟,带有一次性因素。当然,未来很大机会监管常态化,只是程度可能减轻。但是这个一次性因素也客观反映了这个业务本身的脆弱性,前端大量的资本投入和未来收入不可控难预期之间的内在矛盾。

- 爱奇艺的会员费从3Q18开始超过广告收入,付费会员跳过广告的趋势不太可能改变。

6. 结论

- 如果看广告整个盘子,有发现几个事情难以调和。中国整体广告市场2018年约Rmb800bn, 这个总量估计未来每年就是个位数或低双位数的波动,把能叫上名字的上市、没上市的广告玩家收入加一下2018年大概Rmb465bn,占了近60%。按照现在整体市场的大致预期,大中玩家们的整体广告收入2019/2020会上升到Rmb600bn/Rmb740bn左右的水平。考虑到中国整体广告预算2019年经济差可能有中高个位数下跌,那大中玩家的占比就到了80%,剩下的20%涵盖了无数长尾小APP,所有形式的线下广告,还有手机预装;这个数到2020年更夸张只剩10%,基本就是说别的所有广告几乎全部死光,是不是也有点太极端了?(当然有统计口径误差问题,就这个意思吧)

- 另一个视角,2C互联网一级市场这两年明显冷却,大家转向去投了企业服务、供应链、产业互联网、医疗、科技、新消费品品牌,这里面恐怕只有消费品品牌需要大量铺广告。那这部分以前砸到广告里获客的一级市场的资金被分流了,这是个结构性的变化。

- 所以,要么电商(主要阿里、拼多多)和头条系的广告增速大幅下降,要么其他类型和中型玩家的广告收入预测要继续往下砍,再要么就是整体盘子大幅增长。看起来第二个可能性最大。大家都说,现在是需求最差撞上供给最多的时候,但我梳理完后感觉:期盼已久的广告复苏可能会低于、晚于预期,就算需求真的开始回暖了也不是整体复苏,增量大头大概率被最强势的玩家吃掉了,弱者的这个寒冬可能要持续很久。

推荐文章

美股机会日报 | 止跌企稳!纳指期货盘前涨约0.5%,有分析称美股连遭重挫后或回升;亚马逊盘前大跌超8%

一周财经日历 | 事关降息!美国1月非农、CPI数据下周公布;恒指季检结果下周五揭晓

华尔街大多头漫谈黄金“黑天鹅”风险:马斯克实现太空采金,化身全球央行行长

避险情绪席卷市场 华尔街青睐的热门交易纷纷崩跌

华盛早报 | 无一幸免!美股、金银、加密货币与原油集体崩盘;南向资金爆买250亿港元!创约半年来新高;千问APP今日启动30亿免单

亚马逊股价盘后大跌近10%,巨额资本支出引发担忧

比特币暴跌带来124亿美元巨亏 Saylor的金融实验岌岌可危

2月6日外盘头条:比特币暴跌 亚马逊预计今年资本支出将达2000亿美元 交易员料美联储将比预期更早降息