原创精选> 正文

新股速递 | 旷视科技,支付宝刷脸背后的AI“第一股”

2019-08-27 19:27

作者/华盛学院林海

一、公司概况:阿里持股的人工智能独角兽

旷视科技成立于2011年,由清华大学“姚班”三兄弟印奇、唐文斌和杨沐三人创立,致力于人脸识别和深度学习方案的应用。公司与商汤科技、云从科技、依图科技并称为“计算机视觉四小龙”。

公司以人脸识别云平台“Face++”进入业界视野,2016 年支付宝推出的刷脸支付功能就采用公司的该项技术,小米、vivo、OPPO 等手机的人脸识别解锁功能底层技术也是来自 Face++。按2018年收入,公司在云端人脸识别身份验证解决方案市场逾60%的份额。2018年国内生产的配备身份验证功能的安卓智能手机中,超过70%使用了公司提供的基于人脸识别的设备解锁解决方案。

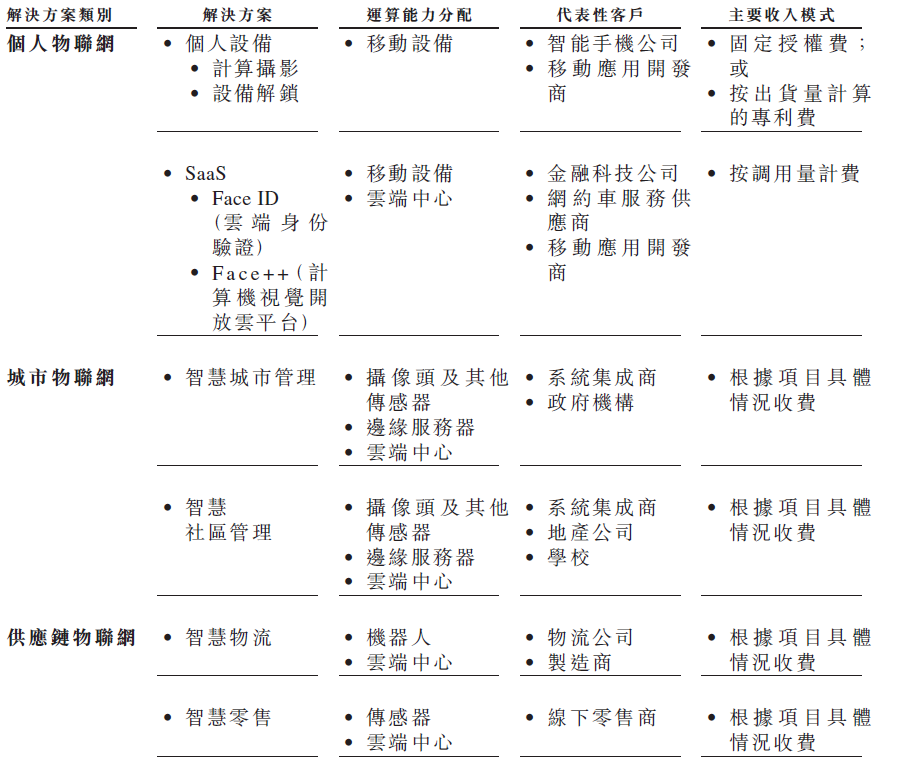

公司核心技术从人脸识别平台升级为系统化AI算法引擎,业务已从人脸识别拓展到城市物联网和供应链物联网领域:个人物联网包括Face ID及Face++开放平台等其他SaaS解決方案以及智能手机等个人设备解决方案,占比逐渐下滑;经过转型城市物联网业务占比逐渐提升,主要面向政府(城市管理)和企业(智能社区管理);供应链物联网为新拓展业务,包括智慧物流解決方案和智慧零售解決方案。2019年上半年,三者收入占比分别为21.8%、73.2%及5%。

资料来源:招股书,华盛证券

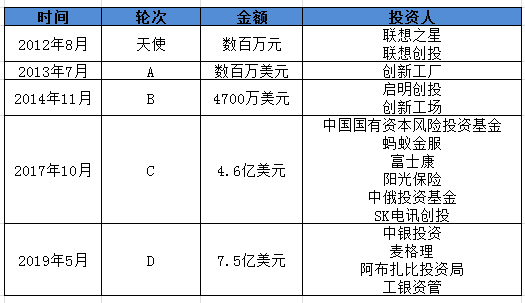

公司融资及股东团队强大,几年内经历多次投资,D轮7.5亿美元融资后估值已达40亿美金。公司股东包括阿里巴巴、蚂蚁金服、联想、创新工场等,阿里系合计持股29.41%,其中蚂蚁金服为第一大机构股东,持股15.08%,淘宝中国持股14.33%,公司三位创始人共计持有16.83%股份,中国国有资本风险投资基金持有11.33%,中银集团、工银资管持有4.89%。

资料来源:招股书,华盛证券

二、行业概览:人工智能风口,市场规模可期

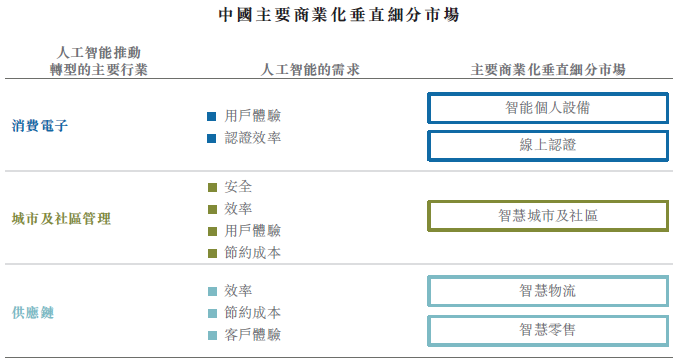

如今全球掀起人工智能发展热潮,各国大力提升相关研发及技术应用,中国被视为全球人工智能革命的先驱之一,拥有全球第二大人工智能人才库,发表的相关论文的全球占比瑶瑶领先其他国家,国家政策及资本的大力支持将从多个方面推动消费电子、城市与社区及供应链的转型。

资料来源:招股书,华盛证券

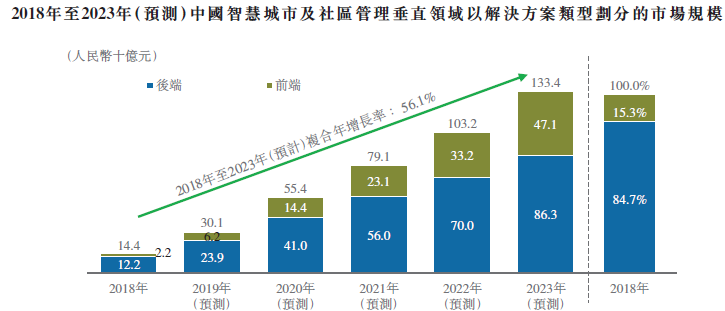

公司目前收入占比最高的为城市物联网业务,随着计算机视觉方案对传统方案的贴袋,报告显示,国内智慧城市及社区管理垂直领域的市场规模预计从2018年的人民币144亿元增至2023年的1334亿元,复合年增长率达到56.1%。目前,抛开非人工智能技术为主的公司,公司为该领域内最大的 以人工智能技术为主的供应商,市占从2017年的2.4%提至2018年的7.4%,排名第一。

资料来源:招股书,华盛证券

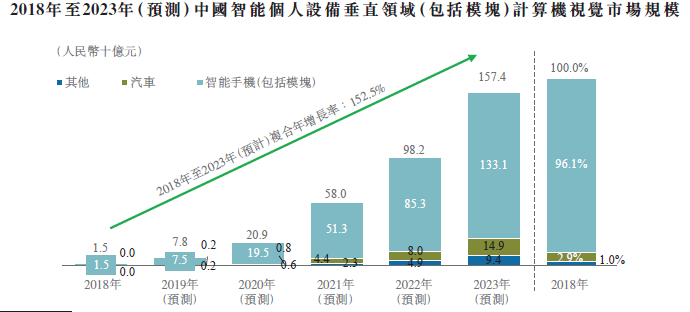

第二大业务为个人物联网业务,受益于手机、汽车及线上认证的人脸识别需求的渗透及升级,预计以上期间市场规模将高速成长,规模从人民币15亿元增至1574亿元,复合年增长率高达152%。

资料来源:招股书,华盛证券

三、财务简析: 大幅投入研发,收入高增长亏损巨大

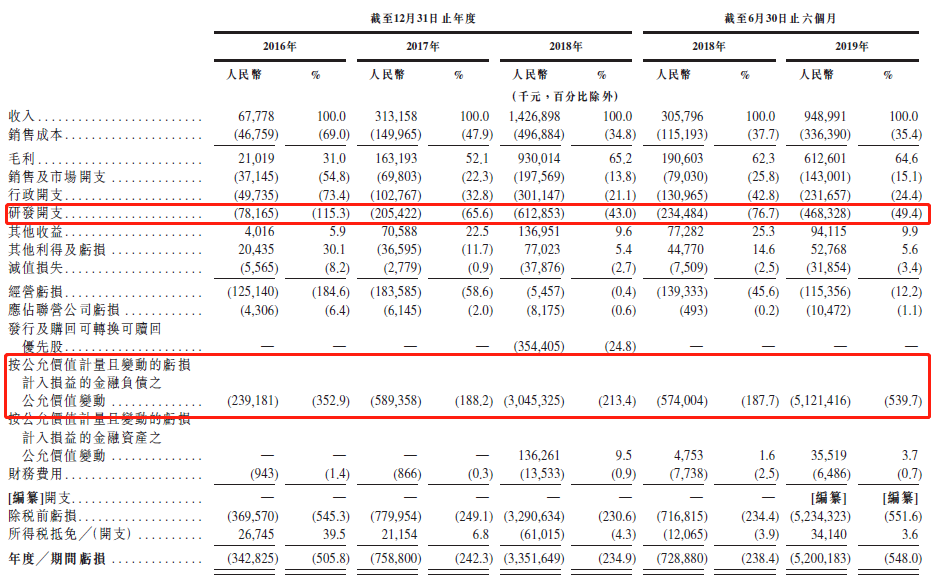

收入方面,2016年收入6700万元人民币,2017年增至3.132亿元,2018年增至14.269亿元。2016年至2018年复合增长率为358.8%。2019年上半年收入为9.49亿元,较去年同期增加 211.1%。尽管收入高增长,但亏损增幅远高于营收增幅,前三年分别亏损人民币3.428亿元、7.588亿和33.516亿。2019年上半年亏损高达人民币52亿元,同比增加 613.3%。

招股书提到,亏损主要是由于优先股的公允价值变动及持续的研发投资,实际反映公司正常经营的经调整后净利润情况为:三年分别净亏损9200万元、净亏损1.424亿元、获得净利润3220万元(首度扭亏),2019年上半年获得净利润3268万元。

作为一家“硬科技”企业,公司研发投入持续高企,占成本及开支的大头;当前2019年上半年公司研发开支为4.68亿元,占营收比例从上半年的76.7%降至49.4%,前三年该项开支分别占年收入的 115.3%、65.6% 及 43.0%。

资料来源:招股书,华盛证券

四、竞争力及风险点:强大技术及客户基础,存在客户结构风险

公司持续保持研发高投入,自2017年以来在多项国际人工智能顶级竞赛中获得22个项目的世界冠军,拥有不错的技术优势。另外核心业务在市场上拥有规模优势,快速发展的背后还有强大的股东及客户资源,包括阿里巴巴、蚂蚁金服、小米、富士康、联想在内的国内各领域细分龙头均为公司重要客户。今年上半年前20大客户贡献总收入的比例从去年同期的47%增至57.1%,大客户策略带来的市场集中度进一步提升。

风险点方面,科技行业竞争十分激烈,公司在多个主要业务领域面对竞争。如何大规模商业运营是包括公司在内的AI技术企业面临的难题;其次,对大客户的业务依赖性不低,前三年及2019年上半年五大客户收入占比分别为41.7%、24.9%、22.0%及34.1%,且向城市物联网业务的转型使公司过于依赖政府及公共机构。此外,公司面临盈利难题,亏损巨大,且盈利依赖政府补助,三年及2019年上半年公司分别确认政府补贴200万元、6330万元、9200万元及4470万元为其他收入,不考虑补助的情况下公司调整后净利依旧为负。

风险及免责提示:以上内容仅代表本文作者的个人立场和观点。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。本文不构成任何投资建议,对此亦不做任何承诺和保证。

推荐文章

美股机会日报 | 止跌企稳!纳指期货盘前涨约0.5%,有分析称美股连遭重挫后或回升;亚马逊盘前大跌超8%

一周财经日历 | 事关降息!美国1月非农、CPI数据下周公布;恒指季检结果下周五揭晓

华尔街大多头漫谈黄金“黑天鹅”风险:马斯克实现太空采金,化身全球央行行长

避险情绪席卷市场 华尔街青睐的热门交易纷纷崩跌

华盛早报 | 无一幸免!美股、金银、加密货币与原油集体崩盘;南向资金爆买250亿港元!创约半年来新高;千问APP今日启动30亿免单

亚马逊股价盘后大跌近10%,巨额资本支出引发担忧

比特币暴跌带来124亿美元巨亏 Saylor的金融实验岌岌可危

2月6日外盘头条:比特币暴跌 亚马逊预计今年资本支出将达2000亿美元 交易员料美联储将比预期更早降息