原创精选> 正文

美团二季度首盈利,起飞的生活圈巨头

2019-08-23 18:45

作者:Oliver

二季度财报要点:

1.美团二季报首次实现盈利,净利润8.7亿,上季度亏损14亿,环比大增。

2.美团二季度总收入227亿,同比增长50.6%,毛利79亿,同比增长179.5%。

3.美团新业务以及餐饮业务的毛利率同比大幅改善。

4.交易用户4.2亿,同比增加18.4%。用户平均每年交易25.5笔,同比增加19.2%。活跃商家590万,同比增加16.2%。

5.网约车业务收缩开展聚合模式。

来源:华盛证券,财报,东吴证券研究所

美团CEO王兴关于盈利问题曾经这样说,企业肯定是需要盈利的。但是在不同的环境下面,有不同的策略,还得知道到底是什么样的一个游戏。而在美团点评所处的生活服务战场,显然有比盈利更重要的事情,那就是在生活服务领域继续扩张,打造生活服务领域的亚马逊。

但在2019年5月电话会议上,王兴口中在提到补贴策略时,提到最多的一个英文单词就是ROI(投资回报率),坚持以ROI为导向的补贴策略。补贴贯穿着美团所有的业务。外卖业务与饿了么竞争需要补贴用户,网约车与滴滴竞争需要补贴,摩拜单车与OFO竞争需要补贴。但突然,美团在2019年第二季度开始盈利了。

流量利器餐饮外卖业务

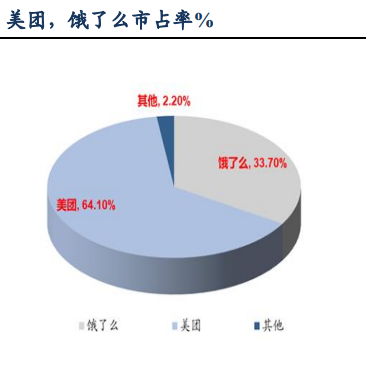

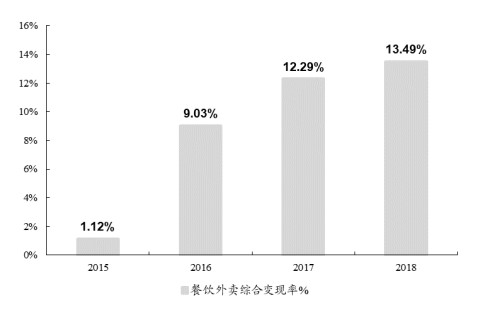

来源:华盛证券,财报,东吴证券研究所

餐饮业务总收入128亿,占据了美团的大半营收,餐饮外卖业务的变现率对于美团来说至关重要。美团的综合变现率在最近三年有了几乎翻倍的提升,2019年的第一季度,毛利率提高到了14.4%。毛利率的增加来自于逐渐减少的对消费者的补贴等。第二季度,毛利率奇迹般的大幅增加到了22.3%,美团的外卖业务在控制成本的时候努力提高变现率,目前第三方/商家配送业务已经实现扭亏为盈。同时第二季度飞速增长的毛利率也为美团带来了首次盈利!

美团盈利核心:到店、酒店及旅游业务

来源:华盛证券,财报,东吴证券研究所

第二季度,餐饮外卖总收入52亿。到店、酒店、旅游是一个高毛利低成本的业务,虽然此项业务在2018年只占总收入的23.2%,但却贡献了美团86.8%的毛利润,毫无疑问是美团的核心盈利点。这项业务的问题在于增速下滑比较快,2017年到2018年总收入增长在48%左右,但到了2019第一季度,同比增长43.1%,2019第二季度,这项业务环比增加16.8%,相较往年的增速,核心盈利业务有稍微放缓的迹象,但高利润率仍然为美团带来了首次盈利。

新业务及其他

2019年第二季度,新业务总收入46亿。截止2019年3月31日止三个月,毛利率为负11.1%,2019年第二季度,新业务毛利率9.1%,环比改善20.2个百分点。

网约车方面: 2018 年,公司网约车司机成本 44.63 亿 元,在整体新业务成本占比约 28.7%,占整体新业务收入比例约 40%,是造成 亏损的主要原因之一。

针对这个问题,美团19年开创了“聚合模式”,这个模式采用对接第三方网约车,并抽取佣金形式,减少了自己对网约车的发展和投入。

摩拜单车方面:

2018年4月美团收购摩拜单车后,一次计提折旧35.4亿,在未来财报上针对摩拜单车的折旧会下降。并且2019年第一季度,摩拜单车进行了提价。在第二季度让折旧费用不再拖累总利润。

其他业务:

2019年1季度,美团砍掉了性价比较低的三四线城市的自营生鲜。并开始了快盈利的美团闪购业务。除此之外美团支付、餐饮管理系统及食品供应链也缓慢成长。

展望

外卖行业双寡头格局已定,未来交易用户激励费用也将逐步下降,如果未来美团能在与饿了么的竞争中取得更大的市场份额,进行合理的成本控制,那么盈利越来越多只是时间问题。企稳的股价,良好的业绩,未来的美团会越走越好。

风险及免责提示:以上内容仅代表本文作者的个人立场和观点。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。本文不构成任何投资建议,对此亦不做任何承诺和保证。

推荐文章

美股机会日报 | 止跌企稳!纳指期货盘前涨约0.5%,有分析称美股连遭重挫后或回升;亚马逊盘前大跌超8%

一周财经日历 | 事关降息!美国1月非农、CPI数据下周公布;恒指季检结果下周五揭晓

华尔街大多头漫谈黄金“黑天鹅”风险:马斯克实现太空采金,化身全球央行行长

避险情绪席卷市场 华尔街青睐的热门交易纷纷崩跌

华盛早报 | 无一幸免!美股、金银、加密货币与原油集体崩盘;南向资金爆买250亿港元!创约半年来新高;千问APP今日启动30亿免单

亚马逊股价盘后大跌近10%,巨额资本支出引发担忧

比特币暴跌带来124亿美元巨亏 Saylor的金融实验岌岌可危

2月6日外盘头条:比特币暴跌 亚马逊预计今年资本支出将达2000亿美元 交易员料美联储将比预期更早降息