原创精选> 正文

AT&T:股价走低考验投资者的耐心

2017-04-11 17:00

笔者常说购买股票的唯一目的是为了股息,不然,期权会是比股票更好的投资选择。就股息而言,下文所讲的美国电信运营商AT&T(NYSE:T)则引人注目,股息高而且派息稳定。据笔者所知,AT&T的投资者在股价低迷时仍然不愿放手这支股票,这合理么?如何去评判大部分取决于你如何看到公司的股息,所以下文将分析一下AT&T的股息。

股息

具有高股息及低压力位的股票无疑是最好的投资选择。AT&T当前股价下挫,有意投资AT&T的投资者需要确定股票的最低水平,要确定最低水平可能需要进行技术分析而非基本面分析。一旦确定好最低水平后,投资者可转向专注另一个重要的长期因素:股息。

AT&T是股息大户。近年来,AT&T股息及派息率从未下降。需要说明的是,旧AT&T 2005 年被西南贝尔以160 亿美元收购,收购后的新AT&T发展成为当前的公司。被收购前公司的确曾两次下调股息,但新AT&T股息从未下降过,所以整体来看,尽管速度较慢,但AT&T股息持续增加。

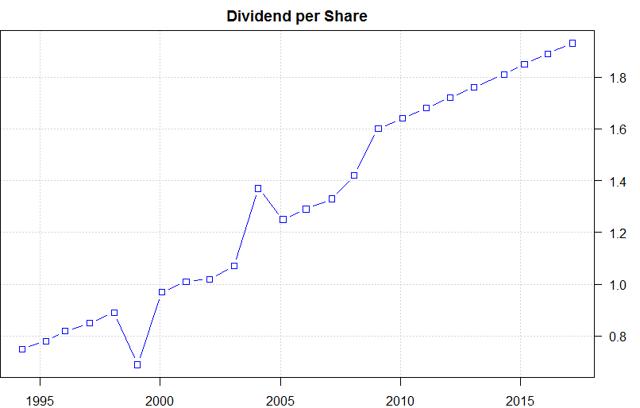

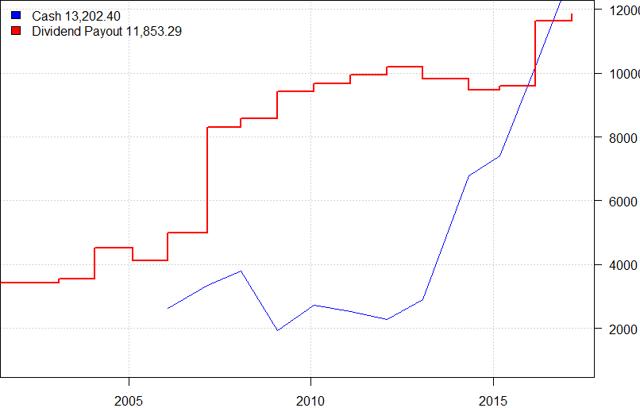

如下图,有意思的是AT&T的稳定派息及股息增长并未稳定其股价。跟其他股息大户公司不一样,AT&T的股价波动大,与股息的增长并不同步。

股价的波动大意味着风险,投资者在承担风险的同时获得了稳定的股息。但AT&T派息到底有多稳定?

净利润与股息

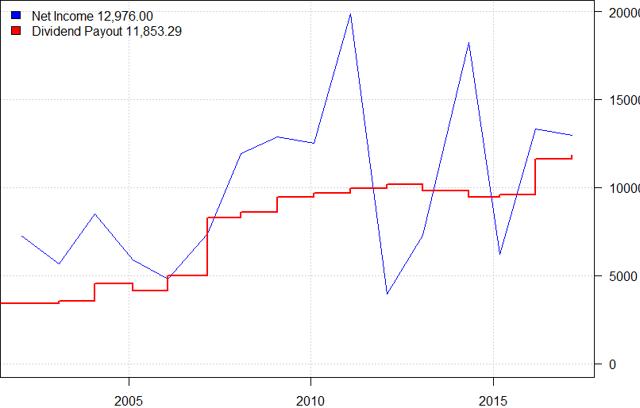

如下图,对比AT&T的净利润与股息可发现净利润比潜在的股息要多很多。如果情况并非如此,AT&T就需要动用现金储备或通过借贷来向股东支付股息了:

从走势来看,净利润并不稳定,波动较大。因此,光从净利润来看并不能说明问题。以下分析公司的自由现金流。分析自由现金流更合理,原因是现金流与股息的关联性更大,净利润除了用于派发股息外还有很多别的用途,而手头的现金用途有限,通常用于派发股息。

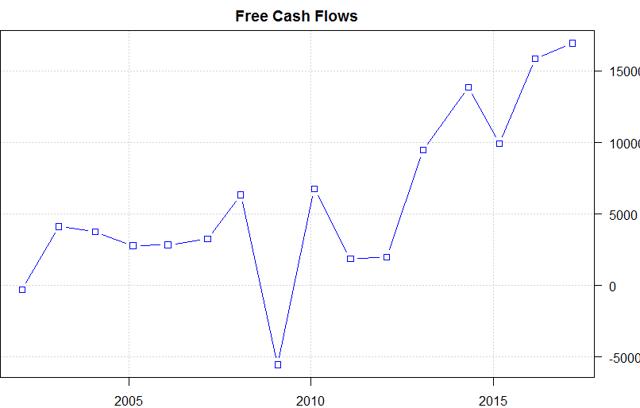

从上图可知AT&T自由现金流各年差异较大,所以一般而言,为方便分析,可取自由现金流的平均值走势来看AT&T的自由现金流水平,见下图。

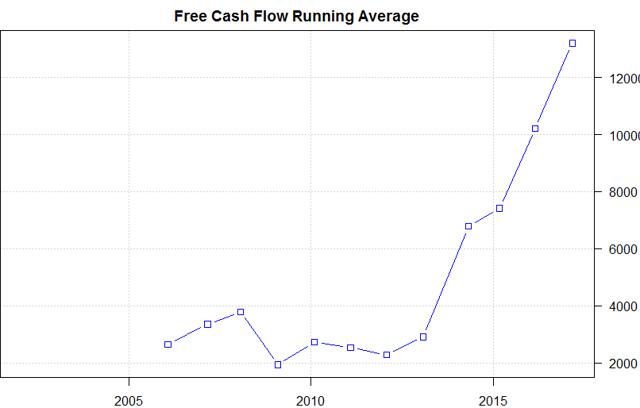

从走势来看,AT&T自由现金流表现不错,但从下图来看,2015年后派发的股息与自由现金流基本持平。

2015年之前,AT&T派发的股息比自由现金流要多。尽管以上自由现金流与派发股息的对比可能显得情况并不乐观,但整个走势还是不错的。如果未来AT&T能持续保持自由现金流的增长,那么相比之下,派发的股息会较低。

2015年后情况有所改观

2015年后,受利率变动影响,AT&T的表现并不总是比2015年的表现要好。投资任何分红股之前,首先得了解公司的债务情况(如下图):

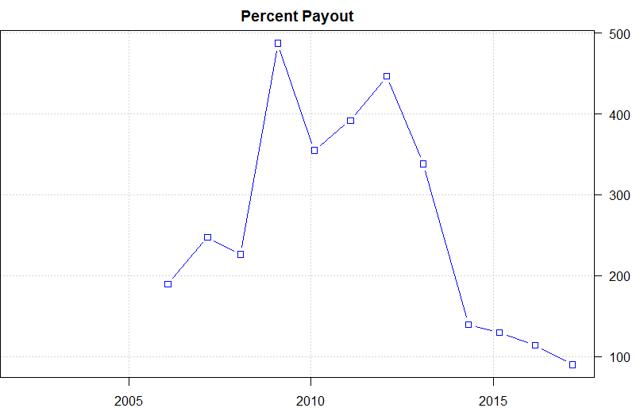

此外,值得注意的是,现金与派发股息比例由接近500%的高点降至当前100%以下。

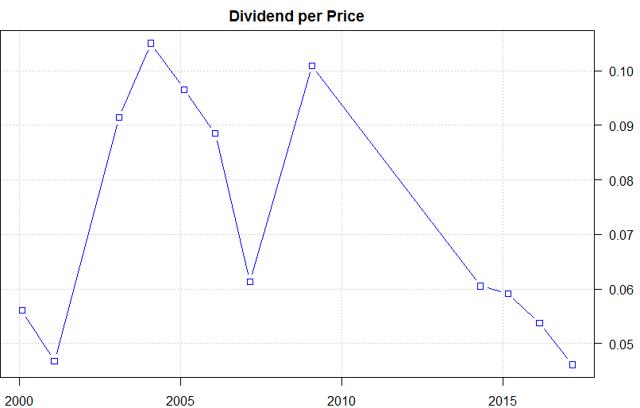

从下图来看,股息收益率相对较高。过去十年间股息收益率曾高至10%,而当前股息收益率不到5%,现在是否愿意入手呢?

结论

关于AT&T可确定的因素并不多,其中便包含股息的增长与稳定性。如果AT&T继续保持当前的趋势,那么直至2020年股息并不存在风险,2020年派发的股息也仅占净利润的75%。主要的风险并非股息变动,而是公司能否保持当前的增长态势。

AT&T的CEO愿意承担各种风险,某些决策获得了收益,有些则相反。尽管在他的领导下股息有所保障,但自由现金流与借贷可能无法得到保证,从这方面入手,你可以分析得出公司管理层为保障股息在自由现金流和负债上承担了哪些不必要的风险。

当然,结论如何取决于你的客观判断。然而,这就是为什么对于一只股票,一些人选择买入,而另一些人选择卖出,也正是因为此,股票市场才得以正常运行。。个人而言,笔者不会为了稳定的股息而牺牲股价。

文章来源:seeking alpha

免责声明:本文仅供参考,并非投资建议,我们将竭力提供专业可靠的信息。转载请注明来源,华盛证券将保留所有法律权益。

推荐文章

美股机会日报 | 止跌企稳!纳指期货盘前涨约0.5%,有分析称美股连遭重挫后或回升;亚马逊盘前大跌超8%

一周财经日历 | 事关降息!美国1月非农、CPI数据下周公布;恒指季检结果下周五揭晓

华尔街大多头漫谈黄金“黑天鹅”风险:马斯克实现太空采金,化身全球央行行长

避险情绪席卷市场 华尔街青睐的热门交易纷纷崩跌

华盛早报 | 无一幸免!美股、金银、加密货币与原油集体崩盘;南向资金爆买250亿港元!创约半年来新高;千问APP今日启动30亿免单

亚马逊股价盘后大跌近10%,巨额资本支出引发担忧

比特币暴跌带来124亿美元巨亏 Saylor的金融实验岌岌可危

2月6日外盘头条:比特币暴跌 亚马逊预计今年资本支出将达2000亿美元 交易员料美联储将比预期更早降息