美股近期出现一轮汹涌的抛售潮,大家都担忧高通胀将引发美联储激进的加息动作。市场隐含波动率攀升,ViX恐慌指数已经接近3月俄乌战争的高位,财报各种暴雷,行情随时大涨大跌,在这种背景下:

今天發老师和大家一起来学习,一种驾驭在大震荡行情中追逐超额收益的策略——买入跨式期权策略!

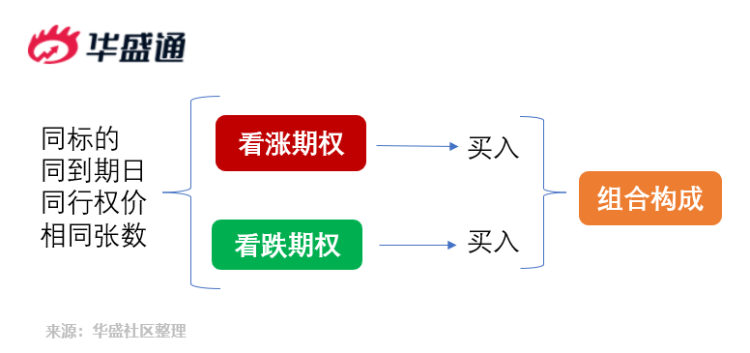

1、组合构成及适用场景

简而言之,该组合由看涨期权和看跌期权两部分组成。当大家认为未来价格将大幅变动,但不确定价格波动方向时,这种组合策略就很常用。

(1)四要点:买入相同数量、相同标的、相同到期日、相同行权价的看涨期权和看跌期权

(2)两平衡:

盈亏平衡点1:看跌期权行权价-两份期权权利金

盈亏平衡点2:看涨期权行权价+两份期权权利金

后续操作:全平或者先平单边止盈部分,原则上只要一边的期权盈利超过另一边的最大亏损,即可获利。

2、场景举例

以$标普500指数ETF-SPDR SPY$ 为例,SPY已回落至上一次反弹的看跌趋势线(绿线)附近

你觉得后续有可能将大幅变动,但不确定价格波动方向,认为大致在围绕405(橙线)附近震荡

于是你开始配置【买入跨式】期权组合:(以下为模拟数值)

· 看涨期权:选择某到期日,Call 405,张数1张,权利金成本6*100=600

· 看跌期权:选择某到期日,Put 405,张数1张,权利金成本12*100=1200

组合成本:600+1200=1800美元

盈亏平衡点1(看跌)

405-(6+12)=387,表明持续看跌。

盈亏平衡点2(看涨)

405+(6+12)=423,表明持续看涨。

3、场景模拟

假设时间来到某天行情中:

(注释:期权价格波动受多种因素影响,案例中的期权价格未必精确,仅供参考)

(1)当SPY上涨至405:(刚好到行权价)

看涨期权价格涨至8,盈利(8-6)*100=200

看跌期权价格也跌至8,亏损(12-8)*100=-400

组合收益:-200美金

(2)SPY上涨至430:(涨超于行权价)

价格涨超看涨期权的盈亏平衡点423,已回本

看涨期权价格涨至26,盈利(26-6)*100=2000

看跌期权价格也跌至3,亏损(12-3)*100=-900

组合收益:+1100美金=2000-900

(3)SPY下跌至370:(跌超于行权价)

价格跌超看跌期权的盈亏平衡点387,已回本

看涨期权价格跌至0.1,几乎亏完600权利金(到期不行权,期权合约作废)

看跌期权价格也涨至25,盈利(25-12)*100=1300

组合收益:+700美金=1300-600

该组合收益变化就像一个钟摆运动!介于两个盈亏平衡点之间获利概率较低

由于锁定了最大亏损(两份权利金),因此无论跌破/涨超盈亏平衡点,都能获利

如果行情持续向某个方向移动,策略的盈利能力还能不停扩大。

4、最后小结

买入跨式策略有以下几项优点:

(1) 盈亏容易测算,不需要花费太多精力分析方向,无论行情是涨还是跌,都可能获利;

(2) 潜在最大盈利无限,潜在损失有限(最多亏掉期权金);

(3) 该策略适用于某些重大消息公布前,比如美联储利率决议、企业季度年度财报等等

当然该策略也有需注意的地方:

(1)在构建之初需投入双份的权利金;

(2)作为买方,会承担时间价值的流逝;

(3) 需要标的价格有较大变化才能获利

为了方便理解,以上仅是假设场景,目的是让大家理清操作的脉络

已忽略整个过程中的行情震荡,期权时间价值流失贬值、隐含波动率等因素。实际场景中,隐含波动率(IV)带来的影响会非常大。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。

请您应该本文中的任何意见、观点或结论是否符合其特定状况。并有需要时咨询专业投资顾问意见。

全部评论