鑒於市場上缺少對鐵礦石系統性的基礎研究報告,我們將陸續推出《鐵礦石研究手冊》系列專題,定位為【框架型及工具型】的研究手冊,聚焦有深度、有廣度的基礎研究,全面且細緻地剖析重要細節和底層邏輯,為廣大投資者提供參考。

《鐵礦石研究手冊》將以供給端研究為起點,逐步對四大礦山、非主流礦山及國產礦進行細緻研究。本文將深入研究全球第二大的鐵礦石生產商——力拓集團(Rio Tinto)。

$力拓公司 RIO$ $淡水河谷 VALE$ $必和必拓 BHP$

(三)皮爾巴拉鐵礦石基礎設施總覽:開拓性的採礦自動化和機器人技術

▌1.概覽:兩條鐵路系統與兩個運輸港口

力拓皮爾巴拉鐵礦石運輸網路主要由兩個相互連接的鐵路網以及兩個港口組成,兩個鐵路網分別是Pooled Fleet(運輸PB和楊迪)和Robe Fleet(運輸羅布河粉/塊),港口分別是丹皮爾港和蘭伯特港,以下將配合圖14進行詳細介紹。

Pooled Fleet(圖14中標注為橙色的鐵路):它為皮爾巴拉的14座礦山運輸鐵礦石,是一條雙軌鐵路,從Emu樞紐到Rosella樞紐總長度約170公里,而與每個礦山直接相連的鐵路以單軌為主。

Pooled Fleet的火車到所有礦山的平均往返距離約為800公里,這趟路途包括裝載和卸貨的時間,通常需要40個小時左右。目前力拓有超過50個火車機組在這部分鐵路網路運行。這就是力拓AutoHaul®(自動火車)所覆蓋的部分(AutoHaul將在後文進行進一步介紹)。

Robe Fleet(圖14中標注為綠色的鐵路):連接著羅布河(Robe Valley)合營公司的馬薩J(Mesas J)和馬薩A(Mesas A)兩座礦山,從兩座礦山到Emu樞紐是單軌鐵路,這一部分鐵路網路共有6個火車機組在運行,往返行程明顯較短,約為400公里。由於週期較短,不需要因更換司機而停止列車,因此這部分鐵路沒有運用自動火車(AutoHaul®)。

在Emu樞紐,通過雙軌鐵路(圖14中標注為藍色的鐵路)連接蘭伯特角港口碼頭,通過單軌鐵路連接丹皮爾港口碼頭。在蘭伯特角港,共有5個傾卸車(car dumpers),其中一個專門于羅布河產品(Robe Valley)。在丹皮爾港碼頭,共有3個傾卸車,均接收PB產品。

羅布河粉/塊僅在蘭伯特角港A碼頭進行發貨,楊迪粉在蘭伯特角港A碼頭和B碼頭均有發運,其他13座礦山的產品在蘭伯特角港B碼頭、丹皮爾港的派克角碼頭和EII碼頭混合成PB粉/塊後進行發運。

▌2.鐵路:自動火車

力拓位於皮爾巴拉的自動火車系統(AutoHaulTM),是世界上首個全自動、長距離的重載鐵路系統,連接著礦山和港口設施,鐵路總長度1800公里,火車機車超過200台,將鐵礦石從16座礦山運往四個港口,每天可以運送約100萬噸鐵礦石。

通過降低平交道口的風險以及對限速和警報的自動回應,自動火車可提高運輸安全性。此外,它還省去了中途火車司機換班的時間,每年既可以節省近150萬公里的公路行駛里程,又排除了相關的安全隱患。通過火車和鐵路網路的地形資訊,自動火車系統還可以計算並執行安全、穩定的火車駕駛方案,從而讓火車運輸更高效、更環保。

▌3.港口:丹皮爾港與蘭伯特港

(1)丹皮爾港

丹皮爾港位於澳大利亞西北海岸的丹皮爾群島,除了力拓集團運營的碼頭設施外,還有許多其他碼頭為液化天然氣、散裝液體、普通貨物提供運輸服務。這些碼頭在功能上是獨立的(包括單獨的拖航和引航服務),但都是在皮爾巴拉港務局的共同主持下運作。

力拓集團在丹皮爾港口有四個碼頭設施,其中運輸鐵礦的是東交流島(East Intercourse Island,簡稱EII)和派克角(Parker Point)。派克角加油站(Parker Point Fuel Berth)運輸石油產品,誤島(Mistaken Island)運鹽。

東交流島(East Intercourse Island,簡稱EII)的運輸能力為4800萬噸/年,最大可以容納長340米,寬58米的船隻。

派克角(Parker Point)的運輸能力為1億噸/年,可容納23.5萬噸重的船隻。

(2)蘭伯特角港(Cape Lambert)

沃爾科特港(Port Walcott)又稱蘭伯特角港(Cape Lambert),由西澳大利亞州交通運輸部當局管理,沃爾科特港共有三個碼頭設施,其中Cape Lambert,Terminal A和Cape Lambert,Terminal B發運鐵礦石,Cape Lambert Service Wharf發運散貨等其他一般貨物。

蘭伯特角A(Cape Lambert,Terminal A)的裝載發運能力為8500萬噸/年。可容納25.5萬噸淨重的船隻,一共有四個泊位和兩台回轉式鐵礦石裝船機,位於3000米長的碼頭末端。

蘭伯特角B(Cape Lambert,Terminal B)的裝載發運能力超過1億噸/年。可容納25.5萬噸淨重的船隻,同樣配有四個泊位和兩台回轉式鐵礦石裝船機,其中5號和6號泊位於2013年8月開始運營,7號和8號泊位於2014年6月開始運營。

▌(四)加拿大鐵礦公司:北美領先的球團、鐵精粉廠商

加拿大鐵礦公司(Iron Ore Company of Canada,簡稱IOC)是力拓(58.7%)、三菱(26.2%)和拉布拉多鐵礦公司(Labrador Iron Ore Royalty Income Corporation,15.1%)的合營企業,由力拓管理運營,是北美領先的球團、精粉生產商和出口商。

IOC的生產運營網路包括位於拉布拉多市(Labrador City)的礦山和加工廠、位於魁北克省七島港(Sept-Iles)的港口和堆場,以及連接礦山與港口長約418公里的鐵路。

IOC的產品是球團(Iron Ore Pellets)與鐵精粉(Concentrate),平均鐵品位超過66%,主要市場是海運鐵礦石市場中的高價值細分市場,其高品位、低雜質產品使鋼鐵製造商能夠更高效地運作,生產出更高品質的鋼材,同時滿足日益嚴格的環保要求。

目前IOC鐵礦石的名義產能為2300萬噸/年,其中大約有1250萬噸/年的產能可以被加工為球團礦。2020年IOC共生產1771.5萬噸鐵礦石,其中814.1萬噸為鐵精粉,957.4萬噸為球團礦。

▌二、細鑒:力拓鐵礦石重要礦區剖析

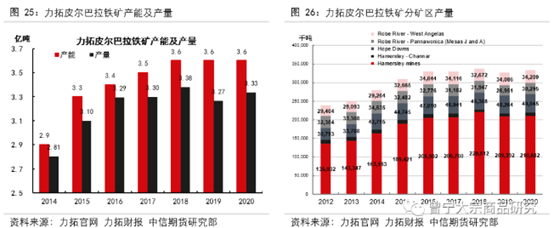

▌(一)皮爾巴拉鐵礦石產能現狀

自2012年以來,力拓制定了一系列的突破性計畫,以優化其世界級鐵礦石業務在西澳的增長。公司通過對現有低成本的礦山進行再開發,儘快地實現鐵礦石的增產,並且在此期間加快基礎設施建設,計畫2014年至2017年期間,礦山生產能力在2014年2.9億噸/年的基礎上再提高6000萬噸以上。

具體來看,力拓集團通過棕地投資(Brownfield Investment)擴建帕拉布杜(Paraburdoo)、布魯克曼2(Brockman 2)、那牟迪(Nammuldi)和楊迪庫吉那(Yandicoogina)等老礦山,使得鐵礦石產能持續增加。

隨著2017年新開發礦山銀草山(Silvergrass)的投產,2018年力拓皮爾巴拉鐵礦的產能達到3.6億噸/年。

就短期而言,目前力拓能夠以3.6億噸/年的港口名義產能運行其礦山和鐵路。然而,為了在整個系統中實現這一目標,考慮到天氣、維護週期和材料處理的不確定性,需要系統具有更大的容量和彈性。Koodaideri一期工程(後文將詳細介紹)將憑藉其高產量礦山、幹法加工廠、鐵路佈局以及靠近港口等優勢,一旦全面投產,將促進皮爾巴拉鐵礦實現穩定的3.6億噸/年的產能。

回顧最近三年的產銷情況,力拓皮爾巴拉鐵礦產銷量在2018年達到近年來的最高點,產量3.378億噸,發運量3.382億噸。在2019年初,力拓將全年皮爾巴拉的發運量指導目標設置為3.38-3.5億噸,但隨後兩次下調目標,指導發運目標最終降至3.2-3.3億噸,2019年全年實際發運量僅為3.274億噸。

具體來看,2019年4月1日,力拓宣佈3月熱帶颶風維羅妮卡(Veronica)造成生產中斷,以及1月份蘭伯特角A港口(Cape Lambert)發生火災,將在2019年造成約1400萬噸的產量損失 。

在2019年一季度生產業績報告中,經過進一步評估,熱帶颶風維羅妮卡對港口造成的破壞預計將持續影響發運情況,並且熱帶颶風華萊士(Wallace)將進一步阻礙恢復作業,因此力拓將皮爾巴拉鐵礦石發運量指導目標下調至3.33億噸-3.43億噸之間。

在2019年6月19日,力拓宣佈礦山運營面臨著挑戰,尤其是在大布魯克曼礦區(Greater Brockman) 。這使得計畫中將發運的產品出現短缺,並影響了大布魯克曼礦區和更廣泛系統內的採礦順序。2019年下半年至2020年將加大廢料運輸力度,以改善礦山生產業績和採礦排序。因此,2019年的鐵礦發運量指導目標再度下調至3.2-3.3億噸。

2020年力拓最初的發運量指導目標為3.3-3.43億噸,但在一季度受到達明颶風(Tropical Cyclone Damien)的影響,將指導目標下調為3.24-3.34億噸。儘管受到新冠肺炎疫情的影響導致維護工作延期至下半年,力拓皮爾巴拉鐵礦生產運營網路仍取得了強勁的業績,最終實現的全年實際發運量為3.306億噸。

2021年力拓的指導發運量為3.25-3.4億噸,指導目標考慮了引入羅泊河谷(Robe Valley)、西安吉拉斯(West Angelas)、西特納辛特萊恩(WTS)二期礦區9000萬噸替代產能以及啟動庫戴德利(Gudai-Darri)項目的相關風險。

▌(二)皮爾巴拉鐵礦石產能替換專案:年產能9000萬噸

2018年以來,力拓共批准了三項新投資項目,以維持皮爾巴拉現有的生產能力,其中包括庫戴德利(Gudai-Darri,Koodaideri)礦山的26億美元的投資,羅布河合營公司維持產能的15.5億美元的投資,以及湯姆普萊斯大區(Greater Tom Price)維持產能的7.49億美元的投資。

▌1.庫戴德利:最先進的鐵礦山,開啟力拓新篇章

庫戴德利(Gudai-Darri)鐵礦專案將成為力拓最先進的高科技礦山,包括一個加工廠和一條166公里長的鐵路線,將該礦山接入現有的運輸網路。庫戴德利鐵礦石一期項目於2018年11月獲得批准,隨後開始施工,預計於2022年初逐步投產,在全面達產後,該礦山的年產能為4300萬噸,進而為力拓的旗艦產品皮爾巴拉混礦提供有力支撐。

庫戴德利一期將主要替代生產系統中衰減的產能,以維持力拓的現有產能。這項投資基於長20多公里、寬3公里的優質布魯克曼(Brockman)礦帶,具體開發情況如圖27所示。根據市場情況,該專案將增加皮爾巴拉混礦中高附加值的塊礦比例,將其從目前35%的平均水準提高至38%。

根據2020年的力拓年報,庫戴德利(Gudai-Darri)礦石的平均鐵品位為61.8%,鐵礦石總儲量為5.61億噸,其中探明儲量(Proved reserves)2.86億噸,概算儲量(Probable reserves)2.75億噸。

除礦山基礎設施外,力拓還將建設機場、礦山配套設施和員工宿舍,其預計,在礦山建設期間將雇傭超過2000名員工,投產後將創造600個長期職位。

庫戴德利項目旨在利用更高的自動化和數位化水準,打造一個更安全、更高效的礦山,預計該礦山將成為力拓皮爾巴拉混礦產品中成本最低的礦源,通過利用數位化資產、高級資料分析和自動化等70多項工程設計創新成果,將大大加強這座新礦山的運維能力。

除了一期項目,力拓還批准了投入4400萬美元開展庫戴德利二期預可行性研究。專案擴建後的庫戴德利生產樞紐的年產能將提升至7000萬噸以上。最終的投資決策將根據研究結果和力拓“價值高於產量”(Rio Tinto’s value over volume approach)的策略來決定。

▌2.羅布河谷合營公司產能維持專案

羅布河谷合營公司產能維持項目,包括西安吉拉斯C、D礦山,馬薩B、C礦山,以及羅布河谷H礦山,首批礦石預計於2021年交付。

除了2019年受港口火災和颶風影響,近些年羅布河鐵礦產量表現較為穩定,基本位於6500萬噸/年附近,2020年為6450.3萬噸,2018年為6461.9萬噸。

▌3.湯姆普萊斯大區產能維持專案

2019年11月,為了維持在西澳皮爾巴拉地區世界級鐵礦業務的產能,力拓批准對旗下湯姆普萊斯大區(Greater Tom Price)的生產運營投資7.49億美元。

此次對西特納辛克萊恩二期項目(Western Turner Syncline 2,簡WTS二期)的投資將促進現有和新礦床的開採,還將新建一台破碎機和長達13公里的傳送帶。專案已於2020年第一季度開始施工,預計2021年下半年投產。高品質的布魯克曼鐵礦石將為力拓的旗艦產品皮爾巴拉混合礦(PB粉)產量提供支撐。

力拓在湯姆普萊斯大區生產中心的礦區包括湯姆普萊斯礦山、WTS一期和二期項目。力拓于2014年開始開發WTS二期項目,2019年開啟擴建計畫,該專案距湯姆普萊斯礦區西北35公里處。鐵礦石最終將在湯姆普萊斯礦區進行加工並裝載至鐵路系統。

▌(三)西芒杜鐵礦概況:2025年或投入生產

西芒杜(Simandou)鐵礦位於幾內亞西南部距離該國首都柯那克里約650公里處的西芒杜山脈,礦區面積738平方公里,蘊藏著世界上最豐富的待開採鐵礦石。西芒杜鐵礦被國際礦業視為目前世界上儲量最大、品質最高的尚未開發的鐵礦,整體鐵礦石品位為66%-67%。

西芒杜鐵礦可分為南、北兩段。其中,北段包括1號、2號兩個區塊和一個規模相對較小的佐高塔(Zogota)鐵礦,南段包括3號、4號兩個區塊。整個西芒杜地區至少有5個區塊,南北兩段資源量都在20億噸以上 ,並且該礦區目前的勘查程度仍舊不高,其週邊和深部還有很大的找礦潛力。

1997年,力拓就獲得了西芒杜鐵礦4個區塊的探礦許可權。對於西芒杜鐵礦南段,3號、4號區塊的採礦權由力拓集團、中鋁集團等組成的合資公司Simfer SA持有,其中幾內亞政府持幹股15%,力拓集團持股約45.05%,中國中鋁持股39.95%。

對於西芒杜鐵礦北段,在經歷了一系列糾紛後,2019年11月,贏聯盟以140億美元的投資承諾拿下了西芒杜北段兩個區塊的採礦權;2020年6月,贏聯盟與幾內亞政府正式簽署協定,根據協定,幾內亞政府占西芒杜北段15%的幹股,贏聯盟占85%的股份 。(贏聯盟由山東魏橋創業集團旗下的中國宏橋集團、新加坡韋立國際(Winning International Group)、煙臺港集團和幾內亞聯合礦業供應集團(United Mining Supply Group)4家企業組建。)

▌1.西芒杜北段(1號、2號礦區)最新情況

2020年11月,幾內亞政府批准了西芒杜鐵礦鐵路和港口建設計畫,並表示贏聯盟已承諾將投資建設一條長650公里的鐵路和深水港口,並計畫西芒杜第1區和第2區在2025年之前投入生產 。

2021年4月,西芒杜鐵礦專案的鐵路建設和隧道工程已經開工 。

▌2.西芒杜南段(3號、4號礦區)最新情況

根據2020年力拓年報的披露,西芒杜(3號、4號礦區)鐵礦的資源量為27.57億噸,鐵品位為65.5%。

在2020年力拓的業績報告中,其對於西芒杜鐵礦相關進展的描述如下“我們將於2021年上半年完成幾內亞西芒杜鐵礦項目(3號、4號礦區)基礎設施的第一階段技術優化工作(complete the first phase of the technical optimisation work on the infrastructure components)。礦區的作業活動已經啟動,正在積極推進《社會和環境影響評估報告(SEIA)》的更新工作。”

▌三、展望:進入產能置換週期,9000萬噸待替換

▌(一)鐵礦石儲量及成本曲線

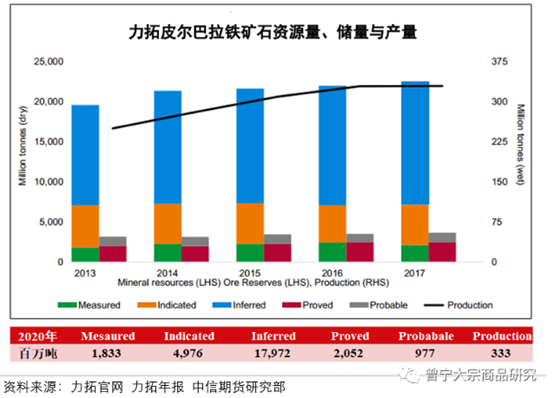

力拓擁有充足的鐵礦資源儲量為其提供長期的發展潛力和短期的供應保障(Large mineral resources support system optionality)。根據儲量計算的靜態生產年限為8-10年,而資源量是儲量的8倍以上。具體來看,2020年力拓皮爾巴拉鐵礦石的資源量為247.81億噸,儲量為30.5億噸,當年產量為3.33億噸。

近些年來力拓皮爾巴拉鐵礦的資源量不斷增長,力拓追求儲量與消耗量的一致性(Ore reserves maintained in line with depletion),持續評估資源及其開發計畫(Maintaining evaluation drilling andresource development programmes)。

“價值高於數量(Value over volume)”是力拓鐵礦石業務的發展策略。力拓在皮爾巴拉擁有240多億噸的世界級品質的鐵礦石資源以及低成本的開發方式,為其創造豐厚的利潤。

具體來看,2020年力拓皮爾巴拉鐵礦石業務的FOB息稅折舊攤銷前利潤((FOB)EBITDA)率 高達74%,2019年為72%,2018年為68%。自50多年前力拓皮爾巴拉開始採礦以來,平均利潤率超過50%。在過去的十多年裡,力拓皮爾巴拉鐵礦石業務在整個行業中創造了最高的(FOB)EBITDA利潤率,平均利潤率超過69%。

力拓皮爾巴拉鐵礦較低的現金成本是其高利潤的關鍵,如下圖所示,其鐵礦石的成本處於行業領先地位。

▌(二)鐵礦業務資本開支:進入產能置換週期

2011-2014年是力拓鐵礦石資本開支的密集期,如前文所述,在此期間力拓對已開發礦山進行了大規模的擴建(brownfield investment)。

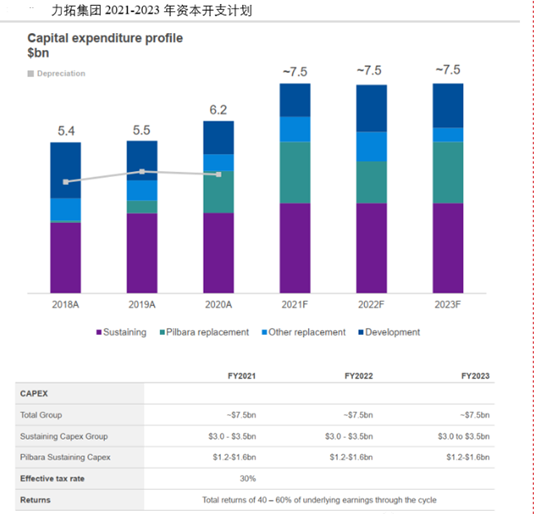

2018年以來,力拓開啟皮爾巴拉鐵礦產能置換項目,涉及年產能達到9000萬噸,需要新建礦山和基礎設施,鐵礦石的資本開支重回增長通道。具體來看,2019年力拓鐵礦石業務的資本開支為17.41億美元,同比增長34%,2020年上升至29.41億美元,同比增長69%。

根據力拓2020年業績報告的描述,2020年整體力拓集團的資本開支總量為62億美元,同比增長13%,預計2021年資本開支將達到75億美元,並且2022-2023年也將保持75億美元的資本支出強度。

2021-2023年,皮爾巴拉置換產能專案(Pilbara replacement)的計畫資本開支分別為25億美元、15億美元和22億美元。

▌(三)鐵礦開發專案情況:儲備項目充足

力拓鐵礦石資源開發的流程遵循“戰略生產計畫(Strategic Production Planning,以下簡稱SPP)”。SPP是一種矩陣式決策工具,可以幫助在多種複雜情景中提供開發選項,使得資源得以優化,根據市場戰略評估產品戰略,並為研究提供方向。

根據SPP,從勘探和評估到最終建設完畢,可能需要8到10年的時間,具體來看包括五個階段,分別是Exploration &Evaluation、Concept & Order of Magnitude、Pre-feasibility & Feasibility、Development /Ramp Up 以及Completed。

專案將根據SPP價值評估進行重新調整和排序,然而,保持不變的是,在COM(Concept & Order of Magnitude)這個階段將保持大量的可選性。一旦轉向PFS(Pre-feasibility & Feasibility),就意味著鎖定了開發專案,在隨後的可行性研究中,將細化開發專案的細節。

目前力拓有6個主要專案處於COM(Concept & Order of Magnitude)階段,另有8個專案處於PFS(Pre-feasibility & Feasibility),項目數量與2010年時持平,這為力拓在未來進一步擴產提供了可能性。

實際上在未來幾年,除了力拓集團,必和必拓(BHP)和福蒂斯丘(FMG)同樣面臨產能置換,均處於資本開支的密集期。

如圖35所示,在未來幾年,有將近2.51億噸的鐵礦石產能面臨置換,新投產的礦山主要來自力拓的庫戴德利(Gudai-Darri)、必和必拓的南坡礦(South Flank)和福蒂斯丘的Eliwana礦山,面臨衰竭退出的有必和必拓的楊迪礦、力拓的荷普山1號礦(Hope Downs1)和布魯克曼2號礦(Brockman 2)、福蒂斯丘的所羅門中心(Solomon Hub)和奇賈斯特中心(Chichester Hub)。

總結1(短期視角):力拓2021年的發運指導目標為3.25-3.4億噸,目前來看主要變數在於羅布河鐵礦的幾個新礦山的投產情況以及湯姆普萊斯大區(Greater Tom Price)的西特納辛克萊恩二期(Western Turner Syncline 2)的專案進展情況,兩個專案的投產均計畫在2021年下半年,因此當下進入驗證視窗期。如果專案進度不及預期,力拓2021年的發運量或落在指導目標的下沿,如果專案超預期則發運量可能位於指導目標的上沿。

由於目前庫戴德利(Gudai-Darri)一期的投產計畫在2022年初,除非該項目出現超預期的提前投產,否則對2021年的產量或無較大影響。

總結2(中期視角):目前力拓皮爾巴拉鐵礦的產能已經達到3.6億噸/年,但是缺乏彈性和靈活性,力拓預計庫戴德利(Gudai-Darri)一期完全投產後,將實現穩定的3.6億噸/年的產能,因此在未來2-3年的時間內,力拓皮爾巴拉鐵礦石的產量將逐漸向3.6億噸/年靠攏,2020年皮爾巴拉鐵礦產量為3.3億噸,從中期視角來看,這意味著力拓或存在3000萬噸/年的增產空間。

總結3(長期視角):力拓鐵礦石資源充足,目前其鐵礦產能處於置換週期,而其正在研究且待開發的鐵礦石項目有14個,數量與2010年時的水準相當,這意味著力拓除了維持產能以外,還有進一步擴產的可能性。長期來看,隨著庫戴德利(Gudai-Darri)實現7000萬噸/年的產能,以及西芒杜鐵礦的開發,力拓鐵礦石產量有望繼續增加,實際情況將取決於力拓鐵礦石“價值高於產量”的經營策略,我們將持續保持跟蹤。

參考來源: 中信期貨

全部评论