您的每一个按赞、在看、评论,大侠都当成了喜欢,我是高大侠,一个痴迷于港股打新的自媒体人,长期关注港股打新市场上下游产业链,从PRE-IPO~基石国配打新基金~散户甲乙组打新,喜欢和志同道合的小伙伴交流沟通,喜欢就关注我吧!全网同名:高大侠说新股

导言:

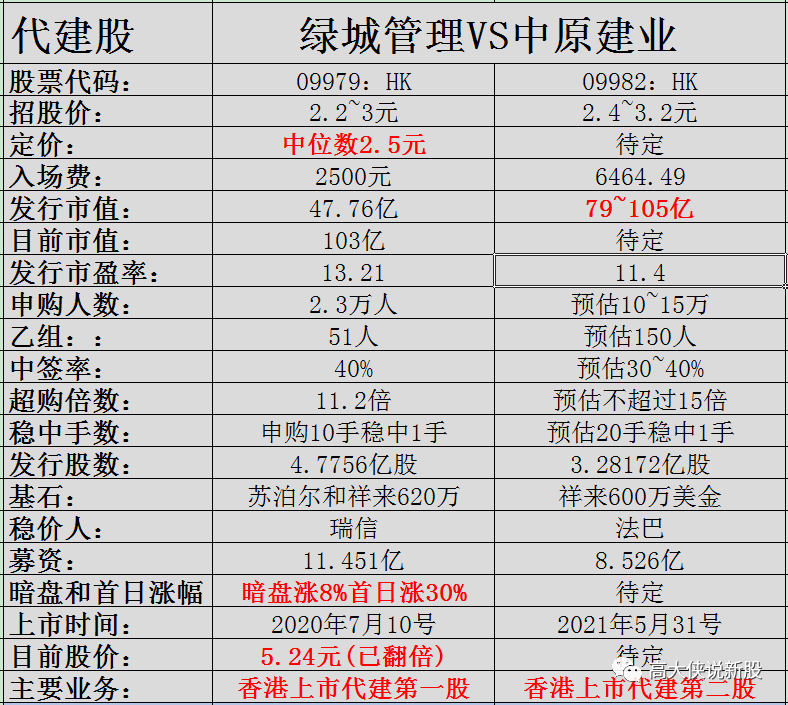

中原建业是由河南建业地产(00832:HK)分拆上市的代建公司,这是香港上市的第二家代建概念板块的房地产公司,提及代建概念,大家首先想到的应该是绿城管理,两者不免拿出做对比,大侠梳理了一些数据供大家参考,犹记得当时绿城上市之初很多人都不看好,认为其就是地产公司,高负债长周期融资难,以至于错过了这个大肉,绿城暗盘涨幅8%首日涨幅达30%,不到一年的时间,股价已翻倍,事实证明,轻资产低负债强流动性的代建公司盈利能力非常强,尤其是深耕河南的建业地产,其品牌影响力和号召力在区域范围内独一无二,大侠十分看好代建行业。

做为代建第二股,从数据上看,有很多相似的地方,比如招股价基石发行手数等等,不同的是中原建业发行市值已超过绿城管理,但净利润要比绿城要高且增速快,相对市盈率要低于绿城管理,绿城管理放眼的是全国市场且多为政府做代建,中原建业则是深耕本土市场主做商业代建,众所周时,商业代建的利润要远比政府代建利润率高,并且中原建业基本上都是自家统一管理不涉及外包,没有额外成本,据招股书介绍,中原建业近三年的净利润率平均为60%,这家公司非常赚钱,上市后每年都要拿出利润的50%做分红,已经非常良心了,希望在定价上可以中下限定价,给大家喝口汤,大侠支持河南建业!

港股打新IPO |中原建业(09982:HK)赴港上市

①中原建业 基本面介绍

②中原建业 招股信息一览表(招股价、行业分析、保荐人、承销商等等)

③中原建业 大侠综合点评

①|中原建业(09982:HK)基本面

一:基本简介

背景:中原建业成立于2004年,当时建业地产以375万元价格从中原信托和河南恒鑫手中收购该公司25%股权,随后,再次注资将其注册资本增至5000万,河南中信房地产正式更名为河南中原建业城市发展有限公司(简称:中原建业)。

2007年建业地产以4350元价格自中原信托收购余下50%股权,至此,中原建业由建业地产全资拥有。2015年四季度,中原建业开始启动代建业务。彼时,绿城房地产建设管理集团有限公司(以下简称绿城管理集团)也在杭州玫瑰园度假酒店刚正式挂牌成立。

刚启动代建业务的中原物业,旗下代建项目仅3个。5年后,其规模便迅速扩大,截至2020年6月30日,中原建业在管项目数量及建筑面积已增至182个,在管面积为2310万平方米。截至目前,中原建业旗下大部分项目位于河南,206个在管项目中193个位于河南省内,在管面积2550万平方米。

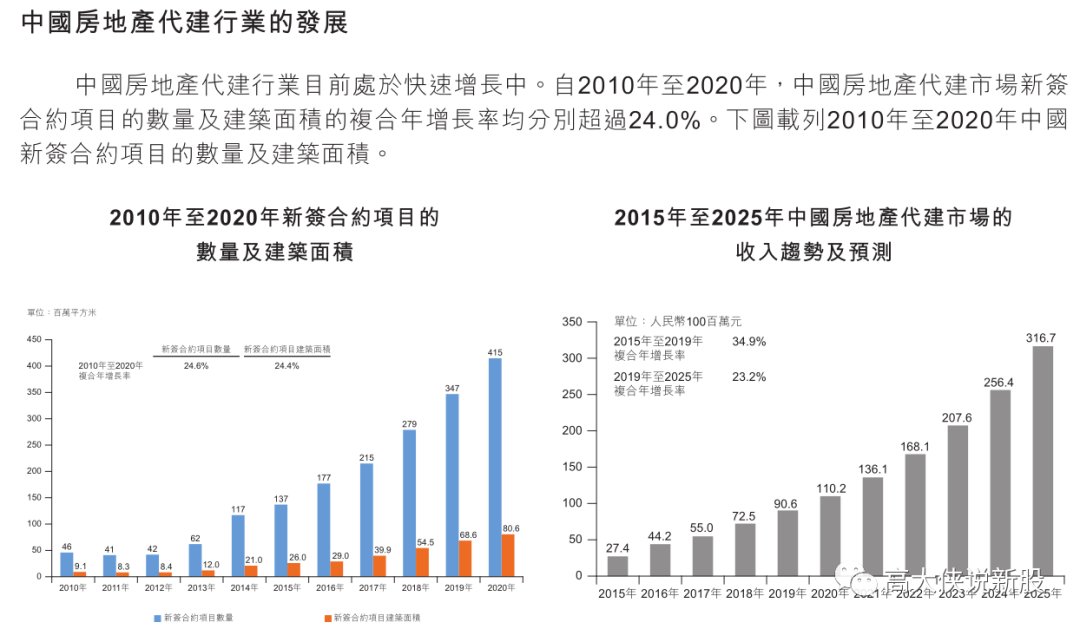

2020年,中原建业的在管项目的已售总建筑面积约为570百万平方米,市场份额为29.2%,及2017年至2020年总合约销售金额的复合年增长率为71.5%,两者均在中国所有同行中排名第一。

根据中指研究院的资料,中原建业于2020年的新增合约建筑面积达8.6百万平方米,在中国所有房地产代建公司中排名第二及市场份额为10.6%。

中原建业在快速增长的中国房地产代建行业中处于有利地位并从中获益,该增长源自中国的快速城镇化、对优质房地产开发项目的需求及中国房地产市场的发展。于往绩记录期间,我们的业务快速增长,中原建业在管项目数量及建筑面积由2018年1月1日的67个及11.5百万平方米增加至2020年12月31日的206个及25.5百万平方米。

中原建业以河南省为战略重点,按2019年户籍人口计,河南省为中国第一大省份。根据中指研究院的资料,预期河南省房地产商业代建市场的潜在规模将由2020年的约29.7百万平方米增至2025年的约62.8百万平方米,复合年增长率为16.2%。截至2020年12月31日,我们206个在管项目中共有193个项目位于河南省,总建筑面积为约24.2百万平方米,覆盖河南省大多数县及县级以上城市。

中国房地产代建服务一般分为三类,商业代建~政府代建~资本代建,其中商业代建是利润率最高的,而中原代建则做的是利润最高的商业代建,与其他代建公司不同的是,建业深耕河南,所有代建业务均直接管理,不涉及外包,这样一来,利润率将大大提高,中原建业近三年的利润率平均在60%,远超同行水准。

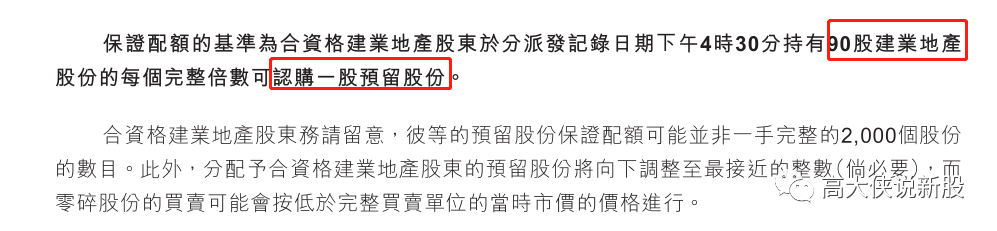

让人诟病的是,建业地产已公告有关建议分拆中原建业主板上市优先发售中的保证配额,老股东基准为每持有90股可认购1股预留股份,同时,分派基准为每持有1股老股可获发1股中原建业股份,上市初期可能会面对一定抛压,会不会集中抛售,不好说。

②:公司财务情况

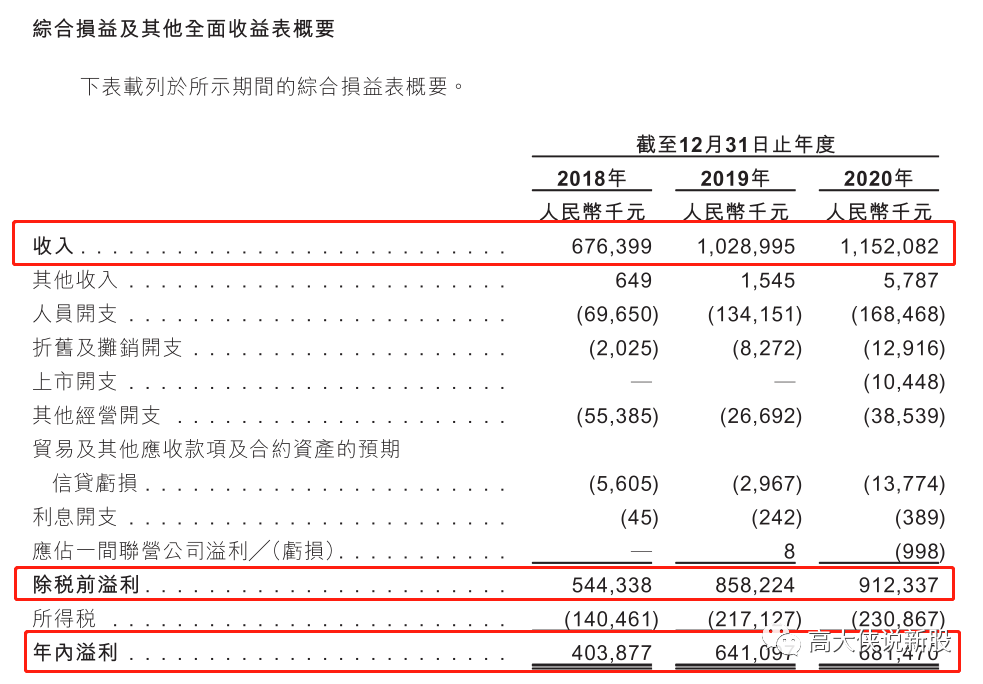

总营收:2018 至20年收入分别为6.76亿人民币、10.29亿人民币、11.52亿人民币。

年内溢利:2018至20年纯利分别为4.04亿人民币6.41亿人民币、6.81亿人民币.

于往绩记录期间,我们自提供房地产代建服务产生收入及收取管理服务费,其主要由我们于河南省所管理的项目所贡献,分别佔我们相关期间收入的100.0%、99.4%及96.6%。收入由2018年的人民币676.4百万元增加至2019年的人民币1,029.0百万元及进一步增加至2020年的人民币1,152.1百万元。收入于往绩记录期间增加乃主要由于在管项目数量及总合约建筑面积增加所致。我们的淨利润由2018年的人民币403.9百万元增至2019年的人民币641.1百万元并进一步增至2020年的人民币681.5百万元。我们于2018年、2019年及2020年的淨利率分别为59.7%、62.3%及59.2%。

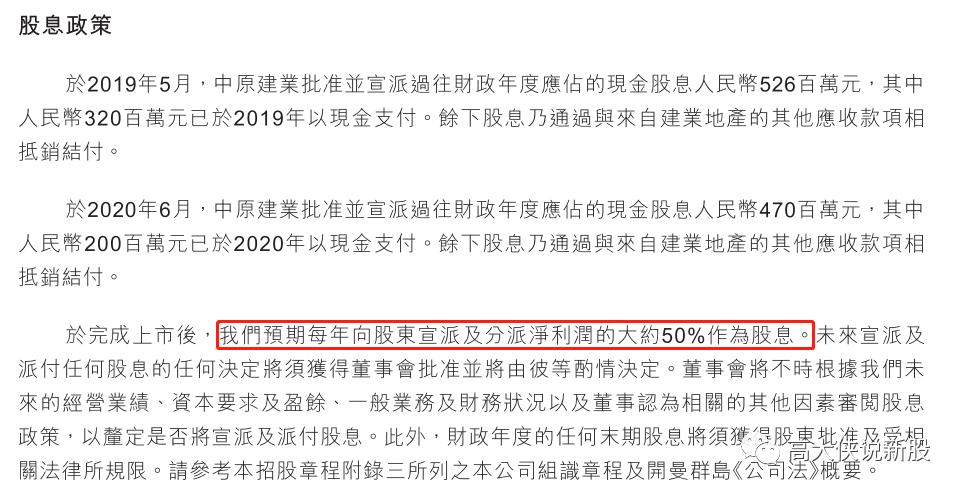

值得一提的是,中原建业在上市后,每年会向股东选派以及分派净利润的50%作为股息,按照最近一个年度6.81个亿,一半就是3.4亿,建业还是非常照顾小股东的,良心开发商。

②:中原建业(09982:HK)招股信息一览

股票名称:中原建业(09982:HK)

公司简介: 公司为中国领先且快速发展的房地产代建公司。

招股日期:05月18~05月24号招股

发行股份:发行32817.2万股,其中90%为配售,10%为公开发售。

发售价:2.4~3.2元

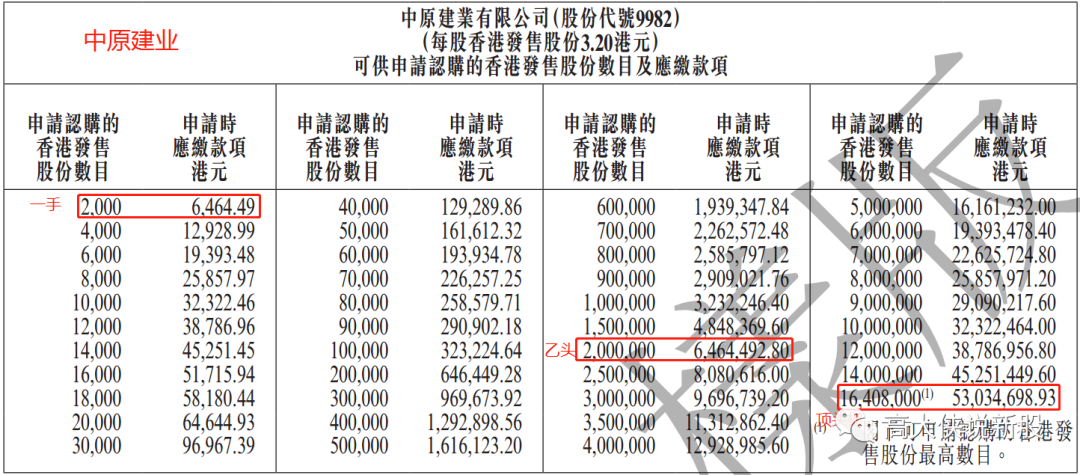

每手股数:2000股

入场费:6464.49港元

所属行业:建筑板块(涨多跌少)

发行市值:79.09~105.45亿

发行市盈率:11.4

暗盘交易:2021年05月28日

上市日期:2021年05月31日

保荐人:工银~建银(保荐人业绩一般,中资银行券商)

承销商:法巴~工银~建银~招银~利弗莫尔等10家(中资银行券商居多)

账簿管理人:法巴~工银~建银等7家

稳价人:法巴(稳价还是比较靠谱的,建业新生活稳价也是它)

包销佣金:2.5%+0.5%奖励费~费用约1.016亿港币

首次公开发售者:无

基石:引入1名基石投资者祥来有限公司,认购 600万美金(约4660万港元),占比5.07%,且禁售6个月,值得一提的事,祥来在绿城管理上市时也是其基石,占比5.19%,祥生是实控人是浙江益祥资产的楼公望先生,除此之外楼先生还担任浙商财经的理事会副主席。

发售股本:占比25%

绿鞋:有,15%,预计最多授出不超过4922.4万股。

回拨机制:(公开发行3281.8万股,国配29535.4万股,国配部分还包括3281.8万股预留股份予建业地产的股东)

0~15倍回拨10%:甲乙组各分8205手

15~50倍回30%:甲乙组各分24615手

50~100倍回拨40%:甲乙组各分32820手

100倍以上回拨50%:甲乙组各41025手

一手中签率:预估人数10~15万人左右,预计不回拨,中签率预估30~40%,预计申购20手稳中1手

乙头金额:200万股1000手646万,10孖展需64.6万,20倍孖展需要33万,按照3.5%左右利率,计息4天,10倍在2800元左右,20倍利息在3000元左右,乙头预计40手+,打和点2%左右。

募资金额:8.526亿港币

集资用途:

- 约40%或3.41亿元将用于扩大集团的业务规模,主要透过拓展进入「大中原」地区的新市场并丰富集团的服务类型;

- 约36%或3.069亿元将用于透过策略性投资及潜在收购房地产代建价行业价值链中具有专业能力或资质的核心公司,以增强集团的服务能力;

- 约14%或1.194亿元将用于进一步加强集团的资讯技术系统及基础设施,以配合集团的持续扩展及房地产代建业务的数字化;

- 额约10%或8530万元将用作营运资金、市场推广及其他一般企业用途。

③大侠综合点评

一:基本面优秀,中原建业的净利润率远超同行20%以上,三年平均达60%,这个相当了不起,这是一家非常赚钱的公司,除此之外上市以后每年还拿出50%做为股息分派给小股东,河南人还是比较实在的。

二:做为香港代建第二股,免不了拿绿城管理做对比,大侠只能说各有千秋,绿城管理是第一个吃螃蟹的,并且占尽天时地利,首日超涨30%,中原建业有老股派发以及优先股认购,上市初期可能会有一定承压,但大侠觉得瑕不掩瑜,能赚钱的公司才能给小股东权益,机构和散户才会看好。

三:基石都是同一个人,祥生有限公司,拿的货都差不多,此次定价上下限33%,大侠希望中位数2.7就可以了,留口汤,目前申购不多,希望不要回拨,希望中原可以复制绿城的走势,看好中原建业,全力出击!

(具体打新策略和建议请关注高大侠说新股,独家国配以及甲乙组锚定基金等多元化组合策略) $云想科技 hk02131$ $京东物流 hk02618$ $联易融科技-W hk09959$

全部评论