熱門資訊> 正文

世界黃金協會:中國市場黃金ETF上半年仍實現顯著流入

2026-07-17 19:18

智通財經APP獲悉,世界黃金協會數據顯示,儘管6月有流出,中國市場黃金ETF上半年仍實現顯著流入,推動資產管理總規模(AUM)小幅升至2,430億元人民幣,總持倉增加29噸至277噸。

6月上游實物黃金需求環比反彈,但上半年總量仍顯著低於十年均值。6月中國人民銀行增持黃金15噸,是自2023年10月以來最大單月購金規模。上半年中國官方黃金儲備累計增加40噸。

步入下半年,隨着金價企穩,中國市場黃金ETF流出規模已顯著收窄,但疲軟的Au9999交易量及低迷的境內外金價溢價表明7月初實物黃金需求仍然偏弱。

6月金價走弱,抹去上半年漲幅

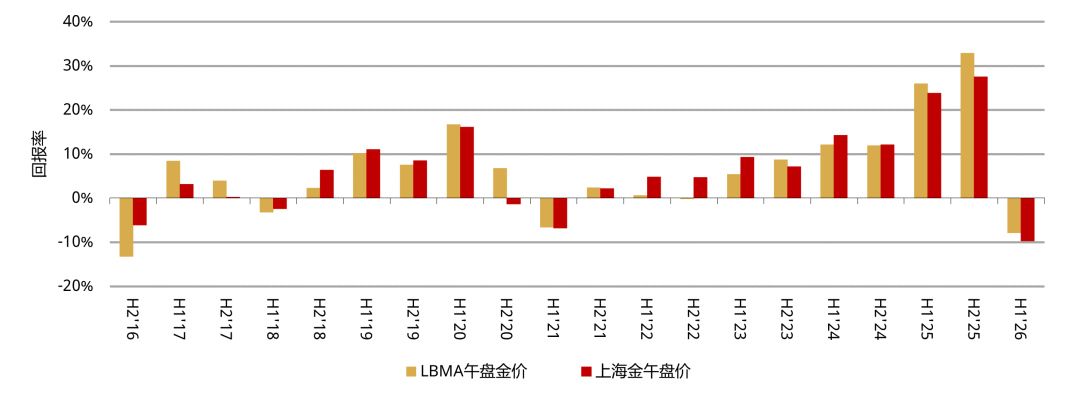

6月以美元計價的倫敦午盤金價(LBMA)與以人民幣計價的上海午盤基準金價(SHAUPM)均下跌11%,這主要由於機會成本上升和趨勢動能降温:

新任美聯儲主席凱文·沃什在6月貨幣政策會議上的表態被市場解讀為鷹派信號,推升了美債實際收益率和美元匯率,導致投資者減持黃金ETF,期權倉位亦轉向偏空。

上半年

6月金價走弱逆轉了此前漲幅,黃金上半年以下跌收官

正如《2026年全球黃金市場年中展望》中所詳述:上半年金價經歷了過山車般的行情,各類風險、投資者持倉變化及機會成本上升是這輪激烈波動背后的主要推動因素。

以美元計價的國際金價下跌8%,人民幣金價則下跌10%,人民幣兑美元走強放大了人民幣金價的疲弱表現,金價遭遇自2021年以來的首次半年度下跌。

上海SHAUPM午盤金價和倫敦LBMA午盤金價的半年度回報率

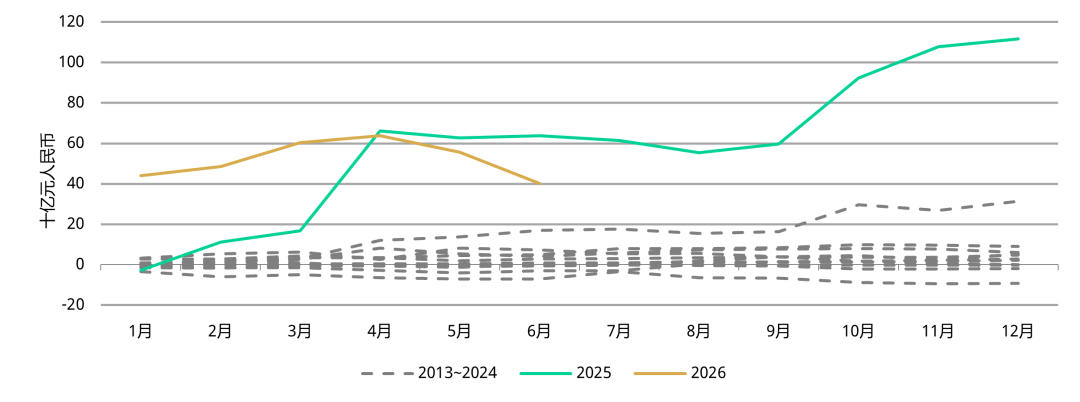

6月中國市場黃金ETF流出150億元人民幣,為有記錄以來最疲弱的單月表現,黃金ETF資產管理總規模下降16%至2,430億元人民幣,為2025年12月以來最低水平總持倉減少17噸至277噸。

主要影響因素:

金價走弱削弱了國內投資者配置黃金的興趣;

投資者對股市熱情高漲,6月新開户量繼續大增,分散了市場對黃金的關注。

上半年

6月中國市場黃金ETF表現疲軟,導致年初至今流入規模收窄至400億元人民幣,仍是有記錄以來第二強勁的上半年表現

中國市場黃金ETF上半年流入量創下歷史第二高位

中國市場黃金ETF累計月度需求量

中國市場黃金ETF總需求達29噸,資產管理總規模小幅上升1%

主要影響因素:

在地緣政治和經濟不確定性加劇的背景下,黃金ETF需求保持強勁;

中國人民銀行持續宣佈購金也繼續為市場情緒提供支撐;

機構投資者對中國市場黃金ETF的參與度也有所提升,為此類產品需求提供進一步支撐。

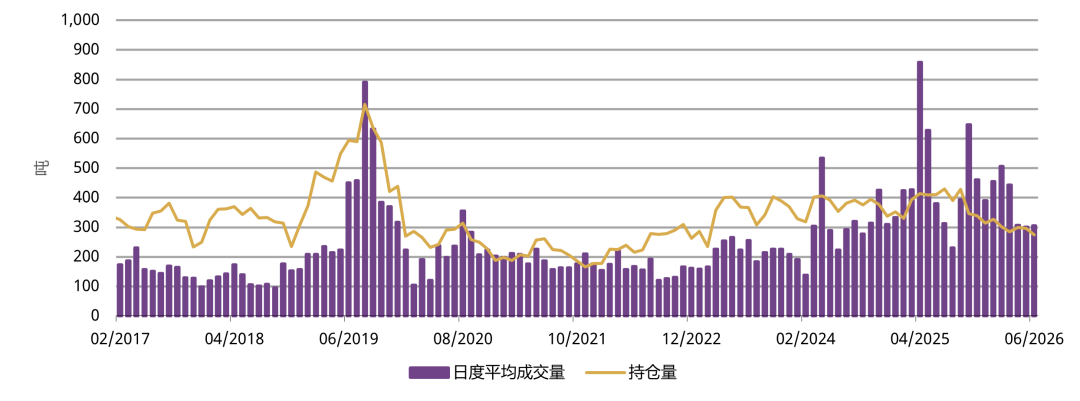

6月上海期貨交易所黃金期貨日均交易量達305噸,環比小幅回升4噸,儘管低於2025年457噸的平均水平,但仍顯著高於265噸的五年均值。

上海期貨交易所黃金期貨持倉量達274噸,當月環比下降8%,較2025年底的水平低13%。

上海期貨交易所黃金期貨交易量維持高位

而持倉量有所下降

上海期貨交易所黃金期貨日均交易量與期末持倉量

上半年上海期貨交易所黃金期貨日均交易量達386噸,維持較高交易量的主要支撐因素:

金價波動加劇;

市場參與者對衝需求的增加。

上半年,上游實物黃金需求反彈

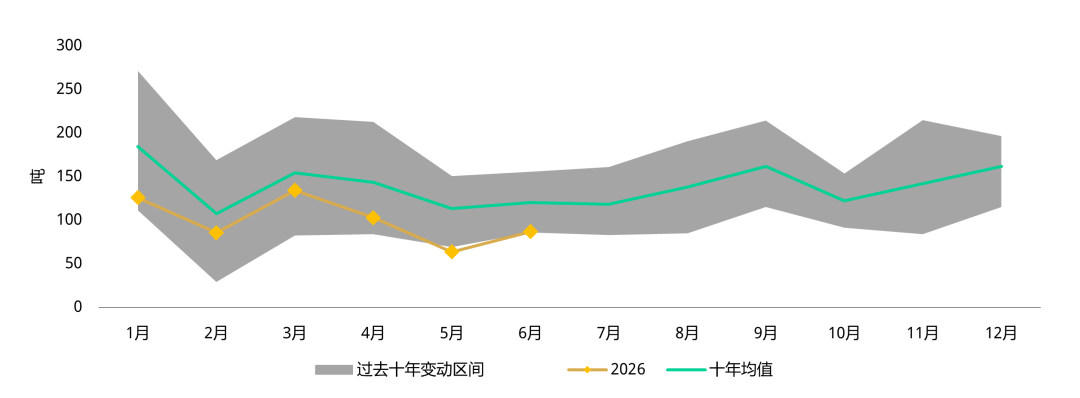

6月上海黃金交易所(SGE)黃金出庫量為87噸,環比回升36%,主要由以下因素推動:

金價下跌帶動供應鏈各環節的機會性補貨;

個人投資者逢低買入,金條和金幣投資需求仍保持穩健;

前月基數極低——5月創下16年來最疲軟表現。

在金飾需求持續疲軟的背景下,6月上游實物黃金需求,仍接近過去十年的低位水平。

6月上游實物黃金需求反彈,但仍低於十年均值

上海黃金交易所月度黃金出庫量及十年月度均值

上半年市場參與者自上海黃金交易所提取黃金598噸,較去年同期下降12%,較十年均值下降27%。

儘管實物黃金投資需求仍保持強勁,但金飾消費持續疲弱,製造商和零售商在補貨方面保持謹慎,從而拖累了整體上游實物黃金需求。

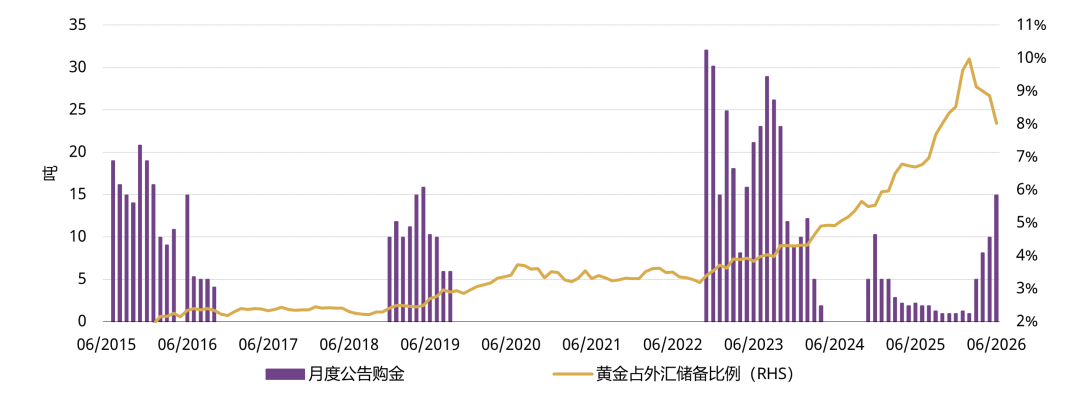

中國人民銀行延續購金態勢

6月中國人民銀行官方黃金儲備增加15噸,為自2023年10月以來最大單月購金規模,實現連續第20個月增持,創下歷史最長連增周期,推動官方黃金儲備升至2,346噸,佔外匯儲備資產的8%。

上半年

儘管金價出現波動,上半年中國人民銀行仍持續購金,官方黃金儲備累計增加40噸,過去20個月,購金總量達82噸。

在此期間,全球地緣政治緊張局勢加劇,貿易管制趨嚴以及金融市場波動升溫,進一步凸顯黃金作為安全穩定、無信用風險的資產的戰略優勢。如《2026年全球央行黃金儲備調研》所示,黃金的這些屬性是各央行最為看重的因素。

中國官方黃金儲備長期連續增加

中國人民銀行公佈購金規模及黃金佔外匯儲備比例

5月黃金進口量略有下降

5月中國市場黃金進口量151噸,環比下降6噸。

5月黃金進口量略有下降

海關編碼7108項下的黃金淨進口量

推薦文章

港股周報 | 科技股遭遇「黑色一周」!智譜、兆易創新周內分別重挫32%、28%;韓國去槓桿再掀芯片股風暴;「大空頭」喊話佈局港股

美股前瞻 | 拋售潮蔓延?納指期貨跌近2%,「恐慌指數」跳漲逾9%創周內新高;取消「星艦」試飛!SpaceX空頭倉位大幅攀升

一周財經日曆 | 超級財報周!特斯拉、英特爾、寧德將公佈業績;特朗普出席白宮記協晚宴,講話或影響市場

華盛早報 | 存儲概念遭拋售潮!SK海力士ADR暴跌13%;SpaceX星艦試飛取消股價破發;奈飛績后跌逾9%

7月17日外盤頭條:美國對伊朗發動新一輪打擊 蘋果擬對iPad mini進行升級 堪薩斯城聯儲行長稱美國通脹過熱

谷歌據悉推迟發佈Gemini 3.5 Pro 因持續提升模型編程能力

閃迪股價持續下跌的背后原因

蘋果擬對iPad mini進行五年來最大規模升級 今年秋季發佈新品