熱門資訊> 正文

海外研選 | 小摩:Token用量、GPU租賃和DRAM價格齊升 AI基建需求仍獲支撐

2026-07-03 20:19

財聯社7月3日訊(編輯 夏軍雄)摩根大通在其最新《數據中心觀察》報告中指出,大模型調用量仍在快速擴張,Token支出重新加速,非超大規模雲廠商市場的GPU租賃價格繼續上行,DRAM現貨價格維持強勢。

該行認為,模型價格下降並未削弱AI需求,反而正在通過更低門檻和更廣使用場景,推動推理需求進一步擴張。

Token價格下降,但AI使用量正在更快擴張

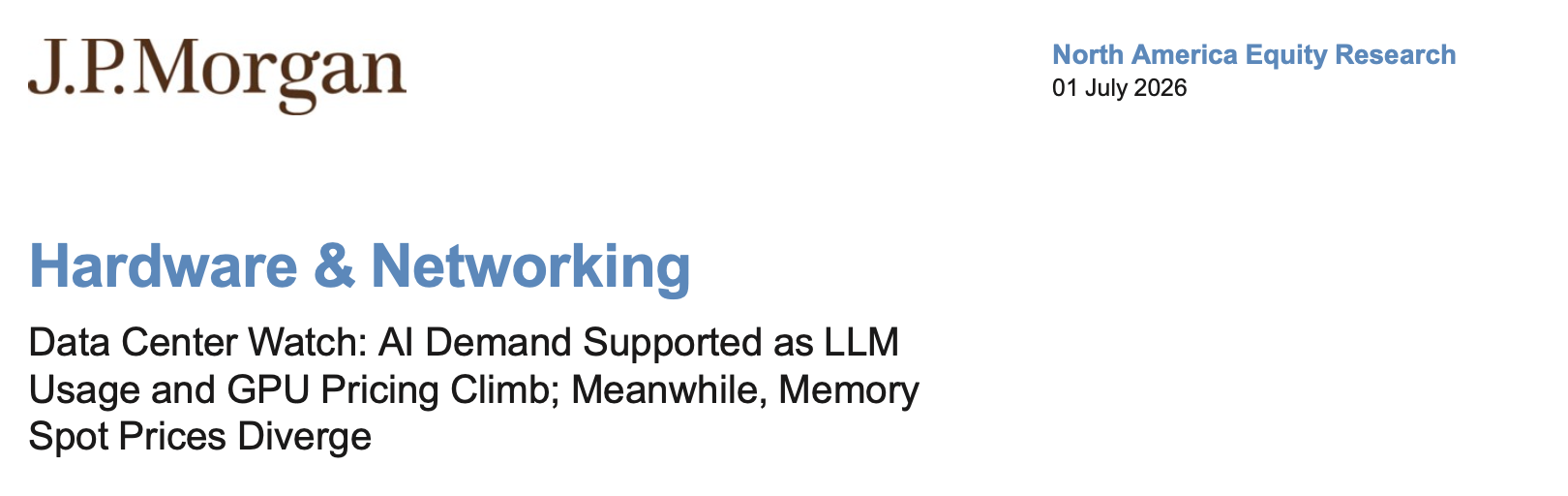

摩根大通跟蹤的OpenRouter數據顯示,6月LLM Token總量環比增長70%,顯著高於5月的33%和4月的5%;同比增速達到20倍,高於5月的12倍和4月的15倍。Token支出也同步回升,6月環比增長70%,同比增長16倍,結束了此前兩個月增速放緩的狀態。

(OpenRouter數據顯示,6月全球周度Token用量躍升至約45萬億,其中非美國模型增速顯著快於美國模型)

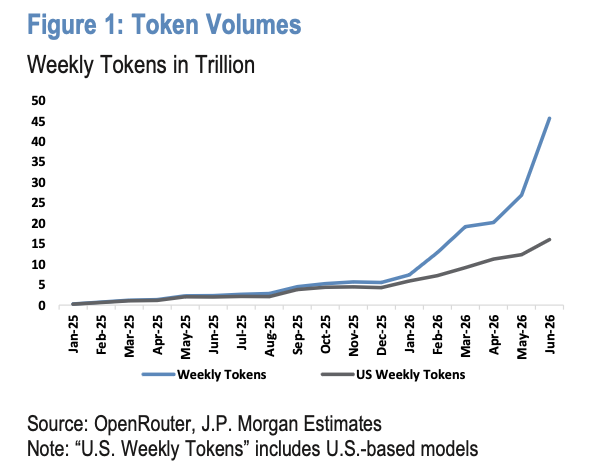

從商業邏輯看,這意味着模型價格下降並未導致市場收入縮減。平均Token價格在6月環比上漲7%,但同比仍下降5%;不過同比降幅已明顯小於5月的21%和4月的24%。換言之,行業仍處於長期單位價格下行階段,但價格下滑速度正在收窄,而使用量的增長速度遠快於價格調整速度。

(平均Token價格走勢)

這也是AI商業化能否成立的關鍵。大模型服務本質上具有典型的軟件和雲服務特徵:單次調用價格下降,可能降低客户使用門檻,並刺激更多開發者、企業和消費者將模型嵌入搜索、客服、編程、辦公、廣告和智能體應用中。只要調用量增長持續快於價格下降,模型供應商的總收入池仍然可以擴大。

摩根大通據此判斷,在其樣本和簡化假設下,即使採用較保守的Token價格,模型提供商的單位經濟性仍呈改善趨勢。這並不代表所有模型公司已經實現穩定盈利,但至少説明市場需求端尚未出現「價格戰壓垮商業模式」的跡象。

美國模型份額下降,但仍掌握主要收入池

值得注意的是,Token使用量與收入貢獻之間出現了明顯分化。

6月,美國模型,包括OpenAI、Anthropic、谷歌和xAI等,佔OpenRouter總Token量的35%,低於5月的46%和4月的56%。其Token量環比增長30%、同比增長8倍,增速依然很快,但弱於整體市場。

這意味着以DeepSeek、MiniMax、MiMo、GLM等為代表的中國模型和低成本模型,正在開發者、初創企業、代理式編程等對成本高度敏感的場景中,快速擴大使用份額。

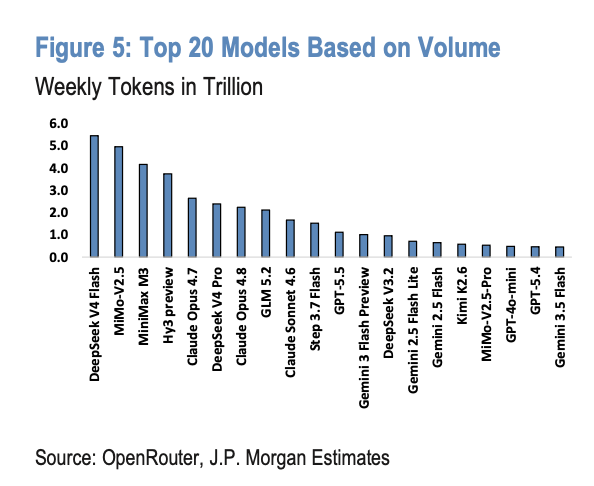

按Token用量計算,6月排名前五的模型分別為DeepSeek V4 Flash、MiMo-V2.5、MiniMax M3、Hy3 preview和Claude Opus 4.7,合計佔總Token量的45%。

(Token用量排名前20的大模型)

但如果看支出端,美國模型仍佔據明顯優勢。美國模型貢獻了85%以上的Token支出,6月相關支出環比增長65%、同比增長14倍。按Token支出計算,排名前五的模型依次為Claude Opus 4.7、Claude Opus 4.8、GPT-5.5、Claude Sonnet 4.6和GLM 5.2,合計佔總支出的75%。

其中,Claude Opus 4.7是唯一同時進入Token使用量和支出前五的模型。這一現象反映出市場正在形成雙層結構:低成本、開源或中國模型更擅長擴大調用規模;高性能、閉源和企業級模型則仍掌握更多高價值應用和付費需求。

GPU租賃價格上漲,非雲巨頭市場仍然缺算力

摩根大通跟蹤的彭博數據表明,6月非超大規模雲廠商市場的GPU租賃價格繼續上漲。A100平均租賃價格為每GPU小時1.63美元,環比上漲6.3%,已連續第五個月上漲;H100平均價格為2.72美元,環比上漲3.7%,連續第七個月上漲;B200平均價格為5.33美元,環比上漲2.7%。

三類GPU同步漲價的意義在於,AI算力需求並未只集中於微軟、亞馬遜、谷歌和Meta等超大規模雲廠商。大量模型初創公司、企業客户、GPU雲服務商和區域性數據中心,仍在爭奪有限的高端計算資源。

從價格結構看,A100租價上漲最快,説明上一代GPU並未因新產品推出而迅速失去市場。對於大量推理任務、輕量訓練任務和成本敏感型應用而言,A100仍具有較高性價比。H100則因其在大模型訓練和推理中的通用性,需求持續堅挺。

不過,高端GPU之間的價格溢價正在收窄。H100對A100的價格比從4月的1.77倍下降至6月的1.67倍;B200對H100的價格比從4月的2.04倍下降至1.96倍,較2025年9月指數推出時的2.58倍明顯回落。

這可能意味着,市場對最新一代GPU的絕對需求依然旺盛,但隨着供給逐步增加、替代產品擴散,以及客户更多根據單位算力成本選擇設備,B200的稀缺溢價正在趨於理性。對英偉達而言,這並不必然意味着需求減弱,更多可能反映AI算力市場正從「只要最新產品」逐步走向更精細的性能和成本優化。

DRAM繼續飆升,NAND先行進入分化階段

6月DDR5 16Gb現貨價格升至43.14美元,環比上漲10%,較去年同期的5.13美元上漲740%,並且已連續第三個月上升。相比之下,NAND 1Tb現貨價格為27.03美元,環比僅下降0.3%,但已經連續第三個月小幅回調;儘管如此,其價格仍較去年同期的5.28美元上漲412%。

DRAM和NAND走勢分化,反映AI基礎設施對不同存儲品類的拉動並不均衡。

DRAM,尤其是高端DDR和HBM相關產品,直接受益於AI服務器配置升級。大模型訓練和推理需要處理更大的參數量、更長的上下文窗口和更高的併發請求,對內存容量、帶寬和穩定性的要求明顯高於傳統服務器。因此,AI服務器對高端DRAM的需求增長,不僅提升了內存使用量,也擠壓了部分常規DRAM供應。

NAND則更多關聯企業級SSD、數據存儲和傳統終端需求。雖然AI數據中心同樣需要大量SSD,但NAND產能彈性、庫存調整和終端需求變化通常更快,因此其價格更容易在短期內出現波動。連續三個月小幅下跌,意味着NAND市場的緊張程度可能正在緩解,但同比超過5倍的價格漲幅仍表明行業並未回到供給寬松狀態。

對於美光、SK海力士、三星等DRAM和HBM供應商而言,DRAM價格強勢有利於盈利能力和產品結構改善;對西部數據、閃迪、希捷等存儲相關公司而言,NAND價格仍處於高位,但未來利潤彈性可能弱於DRAM。

對於服務器整機廠、雲服務商和模型公司來説,內存成本上漲則意味着AI基礎設施投資成本仍有上行壓力。

推薦文章

港股周報 | 市場風格切換!存儲、光通信股暴跌,科指反彈近6%;花旗稱科網股估值極具吸引力;創新葯、機器人概念飆漲

一周IPO | 史上最大ADR來襲!SK海力士或下周五登陸美股;16只新股即將上市!「今年最貴新股」鼎泰高科火熱招股中

年中盤點 | 存儲概念「強者恆強」!閃迪年內狂飆858%霸榜美股升幅Top10,康寧勢將成為下半年最大黑馬?

一周財經日曆 | 美聯儲會議紀要重磅來襲;SK海力士擬7月10日登陸美股;智譜、MiniMax限售股將解禁

華盛早報 | 美股冰火兩重天!道指狂飆近600點,存儲卻遭恐慌性拋售;「大空頭」Burry唱空美股半導體面臨30%回調

7月3日外盤頭條:特朗普2025年交易逾2.1萬筆 霍爾木茲海峽不復往日 微軟計劃8月推出Copilot全端整合產品

美股前瞻 | 美國6月非農大幅低於預期!納指期貨轉漲至0.5%;馬斯克稱特斯拉機器人產線或已就緒;英偉達祭出AI工廠分成模式

華盛早報 | AI硬件股集體「熄火」!閃迪、美光暴跌10%,韓股開盤即熔斷;蘋果醖釀採購中國存儲芯片