熱門資訊> 正文

加速搶籌港股!險資210億港元加倉中國人壽、青島啤酒等股票名單,背后有何邏輯?

2026-07-03 11:26

港交所披露易信息顯示,6月險資增減持港股動作同現,中國通號、青島啤酒股份H股獲得險資增持的同時,也有中國電信、鄭州銀行H股遭遇險資減持。

受訪業內人士表示,險資增減持屬於正常的動態資產配置與戰術再平衡,「險資在積累一定浮盈后適度兑現以鎖定收益、優化持倉結構,或是為應對不同賬户的流動性需求及新會計準則下的波動管理。」

財聯社記者通過梳理港交所權益披露資料發現,年內險資增持同業趨勢明顯,銀行股仍是險資加倉的重要標的。其他個股方面,中國中車、深圳國際、青島啤酒股份等成為險資加碼的重要標的。另外,相比今年一季度,二季度以來,險資加倉港股明顯提速。

受訪保險行業人士對財聯社記者表示,基於資產負債匹配和長期價值投資的內在需求,在當前利率下行背景下,險資增持同業不僅因上市險企具備低估值、高股息的財務特徵,還能通過戰略協同深化業務合作。

「中長期利率中樞下行背景下,險資比較看好業績確定性較高、資產收益率優秀、分紅穩定的高股息資產。」一家大型保險資管公司相關人士對財聯社記者表示,預計后續港股市場憑藉估值窪地優勢、充沛的高股息標的以及差異化的新經濟資產,將持續成為險資應對低利率環境的重要配置陣地。

二季度加倉港股提速 險資增持同業頻頻

整體來看,截至發稿,今年以來共計有中國人壽、青島啤酒股份、中國太保、招商銀行、農業銀行、深圳國際、中國中車等港股上市公司獲得險資增持,粗略計算,險資合計增持港股超10億股。以增持均價計算,增持金額超210億港元,增持金額與去年同期基本持平。

從增持節奏來看,相比去年同期今年險資增持次數有所減少,不過,財聯社記者發現,相比今年一季度,二季度以來險資增持動作明顯增多。不完全統計顯示,今年一季度共計有13次險資增持動作,二季度以來,截至發稿,則已有超30次增持動作發生(增持次數含母子公司重複披露情況)。

保險資金增持同業股票在2025年下半年開始增多。從今年險資增持標的來看,同業加碼更為明顯。今年上半年,「平安系」(包括中國平安及平安人壽、平安資管,下同)頻頻增持中國人壽、中國太保H股。

具體來看,在1月、2月增持中國人壽H股,持股超過10%構成二度舉牌后,「平安系」在4月、5月對中國人壽H股持續進行了多次加碼。例如,5月18日,中國平安增持中國人壽H股5675萬股,耗資約16.8億港元;5月20日,平安資管增持4383.5萬股,耗資約12.82億港元。

據悉,平安資管會受託管理中國平安、平安人壽的資金,投資港股,因此三大賬户實際披露股份數量存在重疊,無法簡單進行加總計算。若以今年增持前持股數與最新持股數計算,年內「平安系」合計增持中國人壽H股約6億股,以年內二級市場均價29.936港元/股計算,合計斥資約180億港元。

除增持中國人壽H股,今年「平安系」還在3月底對中國太保H股進行了加碼。「險資投資險企共識性提升,體現了險企對於保險板塊價值的深度認可。」有券商分析師認為。

需要指出的是,保險行業也出現了險資互相增持的情況。今年一季報顯示,中國人壽的保險產品賬户在一季度增持了中國平安A股超4344萬股。

北京排排網保險代理有限公司總經理楊帆在接受財聯社記者採訪時表示,險資頻頻增持同業主要是基於資產負債匹配和長期價值投資的內在需求,在當前利率下行背景下,保險行業特別是頭部機構面臨優質的「核心資產」資產荒,增持同業不僅因上市險企具備低估值、高股息的財務特徵,契合險資對長期穩定現金流的偏好,還能通過戰略協同深化業務合作,提升行業整體的抗風險能力與資本運用效率。

增減持同現 銀行股仍是加倉重要標的

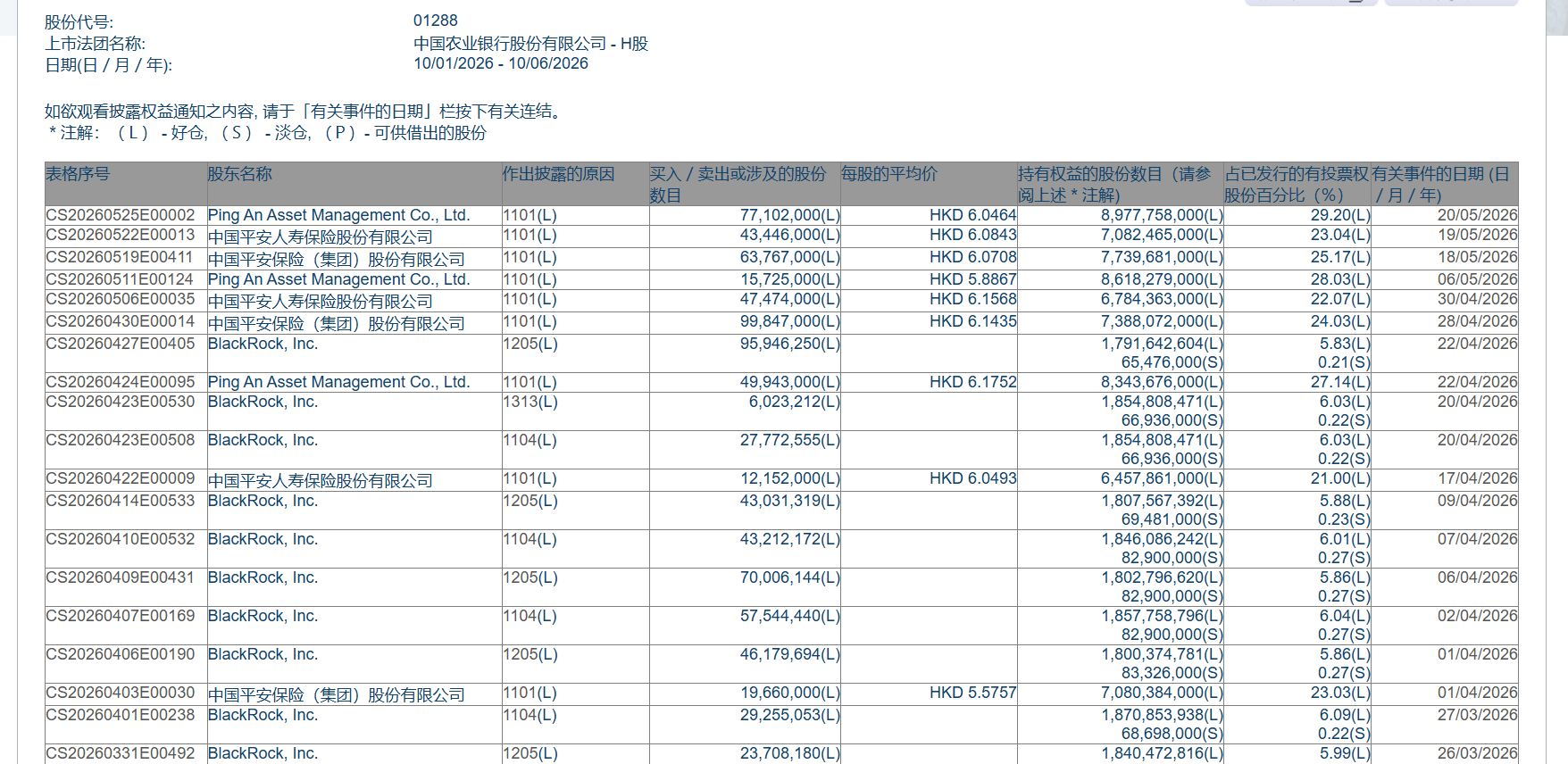

除了同業增持,財聯社記者發現,銀行股是險資加倉港股的主要對象。整體來看,今年以來招商銀行、農業銀行H股獲得險資加碼。「平安系」資金除了對同業進行增持外,還對招商銀行、農業銀行H股進行了加碼。

「平安系」資金對農業銀行H股的加碼最為頻繁。統計顯示,今年以來,「平安系」對農業銀行進行了約9次增持。分主體披露來看,港交所披露易數據顯示,5月18日中國平安增持農業銀行H股后,持股比例達到25.17%;5月20日,平安資管增持農業銀行H股后,持股比例達到29.2%。

值得一提的是,相比去年同期,今年以來險資加倉港股銀行股個股數量有所減少。根據統計,去年同期,共計有工商銀行、農業銀行、郵儲銀行、招商銀行等H股獲得險資增持。財聯社記者發現,在增持之余,今年以來險資也對徽商銀行、鄭州銀行、哈爾濱銀行等部分持倉港股銀行股進行了減持。

「險資加碼銀行股H股的核心邏輯在於其提供了較具吸引力的風險收益比,H股較A股存在明顯折價且股息率更為可觀,完美契合險資長久期負債對高息資產的剛性配置需求,同時銀行板塊基本面穩健、波動率低,能有效平滑投資組合波動。」一位保險行業人士對財聯社記者表示。

而對於減持部分銀行股H股,上述人士則認為屬於正常的動態資產配置與戰術再平衡,「險資在積累一定浮盈后適度兑現以鎖定收益、優化持倉結構,或是為應對不同賬户的流動性需求及新會計準則下的波動管理,並非對銀行板塊基本面的看空。」

多元標的獲增配 青島啤酒股份受追捧

銀行股之外,今年以來,還有多隻港股進入險資加倉名單,分別為中國中車、深圳國際、青島啤酒股份、中國通號。其中,中國中車在1月30日獲得平安資管加碼560.3萬股;深圳國際在4月29日獲得利安人壽保險股份有限公司增持23.8萬股,中國通號在6月11日獲得中郵人壽增持156萬股。

青島啤酒股份在1月、3月、6月獲得瑞眾人壽保險有限責任公司三次增持。最新信息顯示,6月3日,青島啤酒股份獲增持20萬股后,瑞眾人壽保險有限責任公司持股比例由7.97%上升至8.00%。

「險資增持的邏輯主要是看中一些成長股、高息股。」對於險資增持部分個股,一位險企內部人士對財聯社記者表示。

針對多次增持青島啤酒股份相關問題,財聯社記者致電瑞眾人壽並向天眼查披露的瑞眾人壽郵箱發去採訪提綱,截至發稿,未獲得回覆。

展望后期,楊帆認為,險資投資港股上市公司的趨勢仍將呈現穩步增長與深度佈局的態勢,港股市場憑藉估值窪地優勢、充沛的高股息標的以及差異化的新經濟資產,將持續成為險資應對低利率環境的重要配置陣地,隨着宏觀預期改善及互聯互通機制深化,險資在堅守高股息防禦性資產底倉的同時,也會逐步向具備成長彈性的優質港股傾斜,以實現跨周期的資產負債匹配與投資收益增厚。

風險提示: 投資涉及風險,證券價格可升亦可跌,更可變得毫無價值。投資未必一定能夠賺取利潤,反而可能會招致損失。過往業績並不代表將來的表現。在作出任何投資決定之前,投資者須評估本身的財政狀況、投資目標、經驗、承受風險的能力及瞭解有關產品之性質及風險。個別投資產品的性質及風險詳情,請細閲相關銷售文件,以瞭解更多資料。倘有任何疑問,應徵詢獨立的專業意見。

推薦文章

港股周報 | 市場風格切換!存儲、光通信股暴跌,科指反彈近6%;花旗稱科網股估值極具吸引力;創新葯、機器人概念飆漲

一周IPO | 史上最大ADR來襲!SK海力士或下周五登陸美股;16只新股即將上市!「今年最貴新股」鼎泰高科火熱招股中

年中盤點 | 存儲概念「強者恆強」!閃迪年內狂飆858%霸榜美股升幅Top10,康寧勢將成為下半年最大黑馬?

一周財經日曆 | 美聯儲會議紀要重磅來襲;SK海力士擬7月10日登陸美股;智譜、MiniMax限售股將解禁

華盛早報 | 美股冰火兩重天!道指狂飆近600點,存儲卻遭恐慌性拋售;「大空頭」Burry唱空美股半導體面臨30%回調

7月3日外盤頭條:特朗普2025年交易逾2.1萬筆 霍爾木茲海峽不復往日 微軟計劃8月推出Copilot全端整合產品

美股前瞻 | 美國6月非農大幅低於預期!納指期貨轉漲至0.5%;馬斯克稱特斯拉機器人產線或已就緒;英偉達祭出AI工廠分成模式

華盛早報 | AI硬件股集體「熄火」!閃迪、美光暴跌10%,韓股開盤即熔斷;蘋果醖釀採購中國存儲芯片