熱門資訊> 正文

市值從2700億跌到41億 這家百人小biotech卻還在做一件巨頭都不敢做的事

2026-07-02 17:18

智通財經APP獲悉,6月23日,藥捷安康-B(02617)上市屆滿一年迎來第二階段解禁,收盤報11.25港元,單日跌幅59.71%,次日再跌11.11%,總市值回落至41億港元,較歷史高點回撤幅度超過98%。

回看2025年9月,藥捷安康的股價在短短一周內暴漲557%,市值一度衝上2700億港元,彼時公司尚無商業化產品,且無任何穩定營收。這波非理性行情,本質是指數調倉引發ETF被動買入、南向資金集中湧入、極低流通盤等多重因素共振的結果。

如今解禁落地,市場卻又走向了另一個極端。同樣的管線,同樣的團隊,市值卻從2700億跌至41億。兩個極端,兩次偏離,市場定價似乎從未真正錨定這家公司的內在價值。

解禁改變的只是股東結構,藥捷安康的基本面並未發生實質性變化。面對市場波動,公司董事會也迅速給出迴應,於6月28日發佈自願披露公告,宣佈擬於公開市場回購H股,總金額上限為人民幣1億元或等值港元,展現出董事會對公司內在價值的認可與產品管線的信心。公告披露次日,公司股價應聲走強,盤中最大漲幅超50%,收盤漲幅達39.78%。

當泡沫褪去、情緒平復,重新審視這家被市場從2700億打到41億的公司時,一個反差格外矚目——這家僅百人出頭的小biotech,憑什麼敢在美歐等主要國家區域的百余家中心,同步推進國際多中心III期臨牀?

無藥可用的困境,巨頭止步的賽道

100人能做國際多中心III期嗎?放在傳統Big Pharma的邏輯里,不可能。但藥捷安康選擇了另一條路——專注First-in-Class,做別人做不了的事。這並非「膽大」,而是基於全球唯一的競爭地位和未被滿足的巨大臨牀需求。

膽管癌是一種罕見但侵襲性極強的惡性腫瘤。全球膽管癌藥物市場規模2024年已達20億美元,預計2027年將增至32億美元。約25.2%的膽管癌患者出現FGFR變異,這使FGFR抑制劑成為二線治療的重要選擇。然而,一個殘酷的現實是:幾乎所有接受FGFR抑制劑治療的患者最終都會產生獲得性耐藥。一旦耐藥發生,后續治療選擇極為有限,患者將陷入「無藥可用」的困境。

這並非一條無人問津的賽道。恰恰相反,巨頭們曾爭先恐后地湧入。美國Relay Therapeutics開發的RLY-4008早期臨牀數據一度亮眼,但臨牀進展不及預期、IRA政策壓力及公司戰略優先級調等多重因素影響下,最終選擇退出。賽道的高壁壘,讓其他嘗試者同樣未能跨越。

替恩戈替尼的「全球唯一性」意味着什麼?

就在競爭者紛紛退場之際,藥捷安康的替恩戈替尼(TT-00420)卻加速前行。

在膽管癌治療領域,替恩戈替尼是全球首個且唯一申報上市的治療FGFR抑制劑經治復發或難治性膽管癌患者的研究藥物。其NDA已於2025年12月獲國家藥監局受理並納入優先審評,預計2026年獲批,確證性III期臨牀研究也於2026年4月完成首例患者給藥。此外,商業化團隊負責人已到崗,團隊搭建正穩步推進,為獲批后落地做準備。

國際化佈局同步推進。針對膽管癌適應症的全球多中心註冊性III期臨牀試驗(FIRST-308),已於7月1日公告完成全部受試者入組,覆蓋美國、歐盟、英國、韓國及中國臺灣等多個國家及地區。該試驗入組對象為既往經FGFR抑制劑治療進展的FGFR基因變異晚期膽管癌患者,其完成入組意味着藥捷安康的海外註冊臨牀執行能力獲得實質性驗證。

替恩戈替尼此前已在美國完成早期臨牀試驗,管理團隊亦具備豐富的海外研發經驗,這些前期積累為全球多中心III期註冊性試驗的推進提供了實際支撐,國際化也成為其當前研發路徑中的自然延伸。

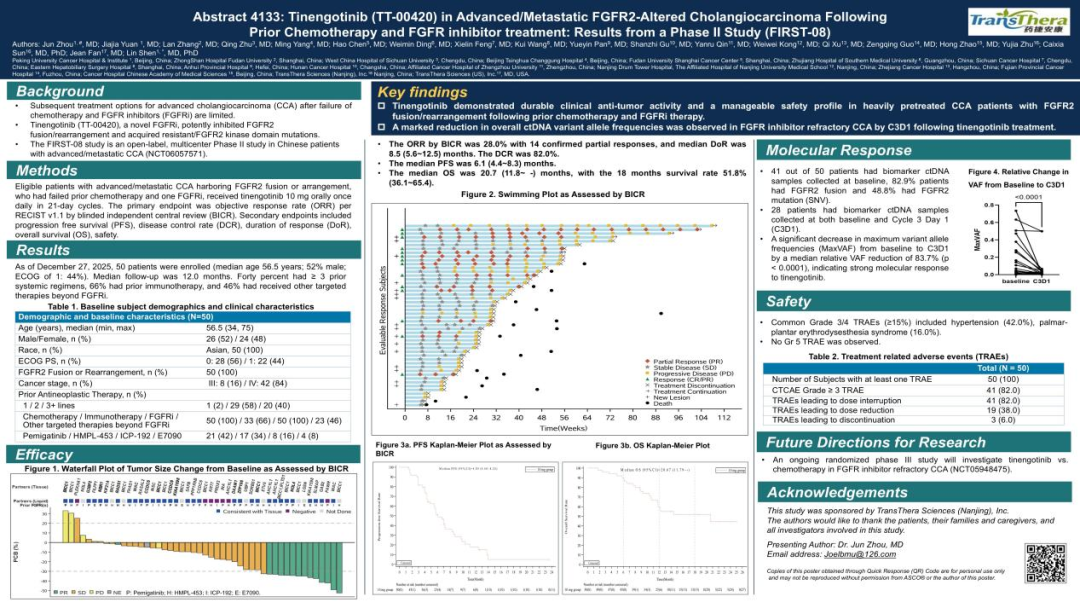

在今年的ASCO年會上,北京大學腫瘤醫院周軍教授公佈了關鍵性II期註冊研究FIRST08的數據。研究顯示,替恩戈替尼在一代FGFR抑制劑耐藥后取得了約30%的客觀有效率及20個月的生存獲益,對FGFR點突變等難治人群也展現出廣譜抗癌活性。在全球競爭者或退場或止步的背景下,替恩戈替尼的出現,為那些陷入「無藥可用」困境的膽管癌患者,提供了一個潛在的、新的治療選擇。

FIRST08研究壁報

管線縱深能撐起多大的想象空間?

替恩戈替尼在膽管癌之外,正向前列腺癌、乳腺癌、肝癌等大適應症拓展在前列腺癌領域,它是全球首個且唯一一個同時抑制FGFR/JAK通路、並針對轉移性去勢抵抗性前列腺癌(mCRPC)有臨牀療效證據的研究藥物。2026年5月,其聯合NHT治療經治后進展的mCRPC的II期臨牀已獲NMPA批准。此外,替恩戈替尼聯合氟維司群治療HR+/HER2-乳腺癌的II期臨牀已完成首例患者給藥,聯合卡度尼利或依沃西治療一線肝癌的II期臨牀也在穩步推進中。

其他管線也在推進中。TT-00973是藥捷安康自主研發的新型AXL/FLT3雙靶點抑制劑,定位肺癌適應症市場,目前已推進至II期臨牀階段,並與艾力斯醫藥達成聯合用藥合作,切入肺癌主流大適應症賽道。TT-01488則是一款新型非共價可逆性BTK抑制劑,已完成針對復發或難治性B細胞惡性腫瘤的I期臨牀,7月1日公司公告披露,該產品聯合CD20單抗啟動套細胞淋巴瘤(MCL)II期臨牀試驗已獲批。此外,TT-01688(S1P1抑制劑)、TT-01025(不可逆VAP-1抑制劑)等管線也處於不同臨牀階段。

2025年11月,藥捷安康與美國Neurocrine Biosciences達成項目合作,潛在收益空間可觀,反映出公司自研管線的儲備深度與研發質量。同時,公司相繼牽手韓國LG Chem、日本帝人制藥等區域龍頭,依託合作方本地產業資源加速多款候選藥物海外開發。

藥捷安康臨牀產品管線

從核心產品替恩戈替尼,到TT-00973、TT-01488及多條在研儲備管線,藥捷安康始終專注於發現和開發腫瘤、炎症及心臟代謝疾病的小分子創新療法,錨定全球尚未被滿足的臨牀需求。上市一年以來,公司在臨牀推進、商業化、BD及國際化等方面均有階段性進展落地,后續多項II期數據讀出更是關鍵驗證節點。

此輪股價的大幅回調,除了解禁流動性的衝擊之外,更多還疊加了行業整體景氣度下行與市場負面情緒擴散的影響,而並非單純由公司基本面惡化所致。當市場同時消化了流動性折價與情緒性拋售之后,剩下的纔是真正值得審視的東西。

替恩戈替尼全球III期入組收官,驗證了藥捷安康全球化臨牀運營與跨國項目管理能力,也為國內小分子創新葯自主出海提供了可落地的參考樣本。而后續的價值重估,正隨着臨牀數據的逐一兑現而日益清晰。上市至今,替恩戈替尼已圍繞多適應症完成初步佈局,后續管線里程碑的陸續落地,將是檢驗這一邏輯的關鍵標尺,值得持續關注。

推薦文章

華盛早報 | 存儲爆利好!傳三星第三季DRAM擬提價20%;美伊下一輪談判將於11日在巴基斯坦進行

科技股震盪之際,投資者密切關注美聯儲的動向及企業財報信號

港股周報 | 市場風格切換!存儲、光通信股暴跌,科指反彈近6%;花旗稱科網股估值極具吸引力;創新葯、機器人概念飆漲

一周IPO | 史上最大ADR來襲!SK海力士或下周五登陸美股;16只新股即將上市!「今年最貴新股」鼎泰高科火熱招股中

年中盤點 | 存儲概念「強者恆強」!閃迪年內狂飆858%霸榜美股升幅Top10,康寧勢將成為下半年最大黑馬?

一周財經日曆 | 美聯儲會議紀要重磅來襲;SK海力士擬7月10日登陸美股;智譜、MiniMax限售股將解禁

華盛早報 | 美股冰火兩重天!道指狂飆近600點,存儲卻遭恐慌性拋售;「大空頭」Burry唱空美股半導體面臨30%回調

7月3日外盤頭條:特朗普2025年交易逾2.1萬筆 霍爾木茲海峽不復往日 微軟計劃8月推出Copilot全端整合產品