熱門資訊> 正文

美聯儲加息究竟是不是「危言聳聽」?今晚美國非農夜重磅來襲!

2026-07-02 14:51

財聯社7月2日訊(編輯 瀟湘)在過去的18個月里,美國勞動力市場大部分時間都處於停滯狀態。

特朗普政府一系列政策的不確定性、疫情期間過度招聘留下的長期后遺症、AI的崛起,以及一系列其他經濟擔憂——包括持續高企的通脹、居高不下的利率和不斷萎縮的勞動力,共同抑制了美國企業的擴張計劃,使招聘工作陷入停滯。

然而,過去幾個月來,美國勞動力市場似乎正在回暖。美國新增非農就業人數已連續多月超出了市場預期,自3月份以來平均每月增加188000個工作崗位。這與去年相比是一個顯著的轉折,去年每月平均增加的就業崗位不足10000個;考慮到中東局勢動盪以及加劇通脹的巨大石油衝擊這一背景,這一表現顯然更加令人印象深刻。

顯然,從多個角度來看,美國勞動力市場可能已趨於穩定,而美國勞工部今晚將公佈的6月非農就業報告——因7月4日美國獨立日假期提前一天於周四發佈——或能提供一些重要線索,表明就業領域實際回暖的程度。

這不僅將體現在就業崗位的增加上,也將體現在優質崗位的創造上。因而,當今晚最新非農數據出爐時,以下幾項指標值得重點關注:

非農還能繼續超過市場預期嗎?

5月份,美國新增了17.2萬個非農就業崗位,而失業率則連續第三個月維持在4.3%不變。火熱的數據顯然成爲了當時業內對美聯儲加息預期迅速升溫的理由之一。而展望今晚將公佈的6月非農,不少投資者眼下最希望看到,或許反而是數據不要太好(好數據容易進一步助漲加息預期)。

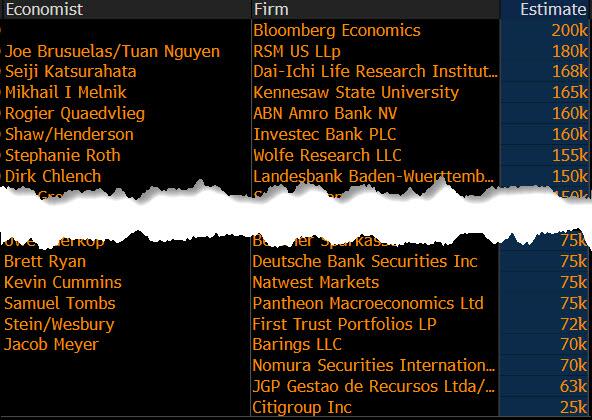

媒體調查顯示,經濟學家目前普遍預計6月份非農就業人數將增加11.3萬人(過去三個月平均新增就業人數為18.8萬人,過去六個月平均為9.2萬人,過去12個月平均為4.2萬人)。

從分佈來看,本月機構的預測值差異尤其大——彭博調查中經濟學家預測的最高值為20萬,最低值為2.5萬。

在失業率方面,目前美國就業市場最大的優勢在於裁員人數和失業率都處於歷史低位。企業雖然沒有創造大量新工作崗位,但裁員幅度也同樣不大。因而預計6月份美國失業率仍將連續第四個月維持在4.3%的偏低水平。

在高盛發佈的前瞻報告中,該行預計6月份美國非農就業人數增加13萬人,略高於市場普遍預期。

高盛認為,支持報告更強勁的因素包括了:

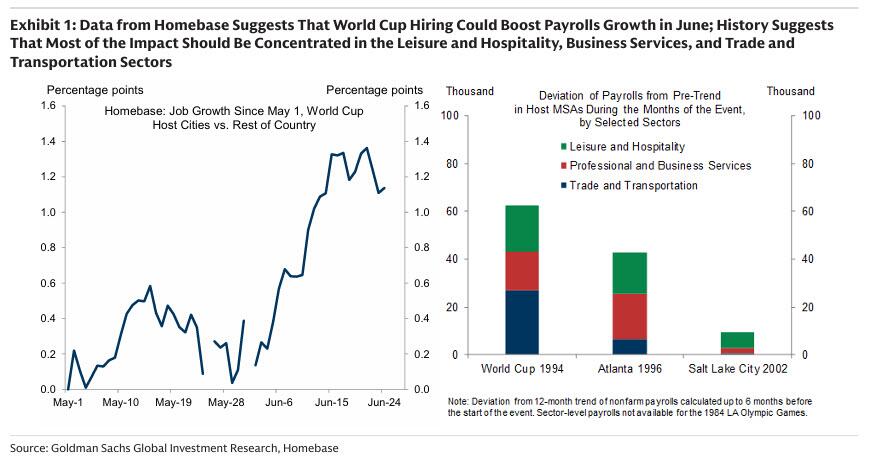

世界盃招聘:來自Homebase的數據顯示,在5月和6月的調查周之間,世界盃主辦城市的就業增長速度更快。高盛的歷史分析表明,世界盃可能會使6月份的非農就業增長增加4萬,且其影響應主要集中在休閒和酒店業、專業和商業服務、以及貿易和運輸行業。

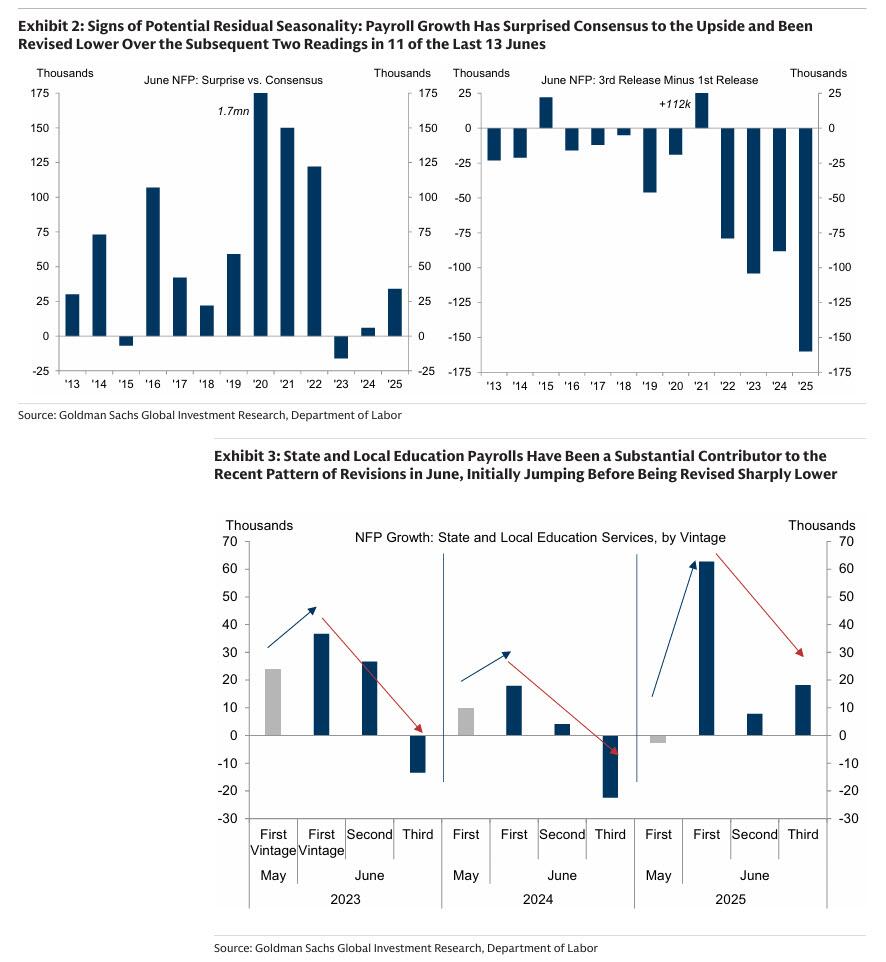

6月份初值的季節性偏差:過往非農就業數據表現出明顯的6月份初值偏強的傾向,這似乎反映了初值相對於最終修正值周期性出現的季節性強勁。如下圖表所示,在過去13年中,有11年的6月份初始讀數錄得意外上行並被下調。這種偏差在州和地方政府的教育服務就業人數中尤為明顯:在過去三年中,該類別在與5月份相比大幅加速后,在第一版和第三版數據發佈之間平均被下調了4.5萬。

罷工結束:勞工統計局的罷工報告指出,工人罷工的結束將為6月份的非農就業帶來4000人的提振。

支持報告更疲軟的因素則包括了:

政府招聘:除了上述州和地方政府教育服務的增長外,高盛預計政府就業人數將減少1萬。該行還預計,目前正在進行的聯邦政府招聘凍結將繼續對聯邦政府就業人數帶來壓力。

RSM US的高級經濟學家Joe Brusuelas也同樣較為看好非農。他預計6月將新增18萬個就業崗位,失業率將降至4.2%——這很可能表明經濟狀況有所改善。

Brusuelas認為,有三項因素影響着這一展望:第一,受人工智能數據中心建設及資本支出推動,商品生產和建築行業的招聘活動有所回升;第二,隨着美國人口老齡化,醫療保健崗位持續增長;第三,受世界盃賽事驅動,交通運輸、休閒及酒店業的就業出現顯著增長。

而在另一邊,巴克萊銀行分析師對6月份新增就業人數的預期低於市場普遍預期——該機構預測為10萬人,較5月份的17.2萬人以及3月和4月較為強勁的數據大幅放緩。該行認為,預測結果的差異異常大,並指出基於失業救濟金的模型顯示就業人數將大幅增長,而側重於其他指標和穩健的ADP就業數據的模型則顯示就業人數增長將較為温和。

今晚非農報告值得留意的小細節

除了非農和失業率兩大主指標外,今晚的非農報告其實還有一些值得人們留意的小細節。

例如時薪數據,其表現可能對通脹預期有所影響。目前,美國的薪資漲幅已從疫情期間招聘熱潮時的峰值放緩,大致與2019年夏季的水平相當。然而問題在於,美國物價漲幅卻是當時的兩倍多,CPI漲幅(4.2%)出現了遠超工資增長速度的局面。

「工資增長不會迅速扭轉,但如果就業持續強勁增長,工資增長率應該會有所回升,」美國經濟與政策研究中心的經濟學家兼聯合創始人迪恩·貝克表示。

市場預期6月份的薪資漲幅,可能會略微縮窄與通脹間的差距。FactSet的估算顯示,6月小時薪資漲幅將回升至3.5%;而薪資服務巨頭ADP周三發佈的另一組數據顯示,「留任員工」的薪資中位數漲幅維持在4.4%,而「跳槽員工」的薪資漲幅則從5月的6.5%加速至6.6%。

此外,過去幾個月,醫療保健行業一直是美國勞動力市場的支柱,推動了大部分就業增長,同時也凸顯了人口結構變化帶來的巨大影響。而近幾個月來,美國其他行業的就業形勢也有所復甦:5月與4月、3月一樣,增加就業崗位的行業數量多於減少就業崗位的行業。

對此,Brusuelas認為,「如果6月的非農報告數據最終表現不佳,人們預計的情況將是:招聘增長几乎完全由醫療保健行業驅動,而其他行業則持平或出現負增長,這可能將表明,我們此前看到的招聘增長不過是持續三個月的暫時性海市蜃樓。」

周三ADP發佈的6月私營部門就業報告已顯示,美國私營企業就業增長放緩,從上月的12.2萬降至9.8萬。報告還顯示,與5月較為廣泛的招聘相比,6月就業增長再次過度集中於醫療保健行業。顯然,當一個行業佔據大部分招聘份額時,這注定是不健康的。

今晚非農將如何影響市場?

在6月17日作為美聯儲主席主持的首場新聞發佈會上,沃什曾表示,官員們認為勞動力市場看起來很穩定,甚至有所改善,並指出「就業數據一直在向好的方向發展」,一些FOMC成員甚至認為趨勢比總體數據所暗示的更為有利。

因而,當前美聯儲的政策焦點似乎已主要轉向其職責中的通脹方面。沃什本人也對2%的通脹目標給予了極大強調,並明確表示,在由伊朗衝突引發的能源價格上漲背景下,抑制通脹是他領導核心的關鍵焦點,而穩定的就業市場使中央銀行能夠優先開展抗擊通脹的工作。

從這個角度看,今晚非農數據的影響力顯然是要不如通脹數據的。但目前,市場人士的主要擔憂則在於,若非農數據太好,可能會助漲當前業內對美聯儲的加息預期。

高盛多位頂級交易員就在今晚非農出爐前作出了各自的前瞻:

高盛G10外匯策略主管Michael Cahill表示,今晚失業率指標可能纔是最重要的,而非非農就業人數。近期數據表明,在家庭調查數據相對穩定的背景下,非農表現強勁,因此若失業率也出現下降跡象,將加劇市場對經濟「過熱」的擔憂,並使7月美聯儲會議成為市場焦點。他認為更深層次的討論在於中性利率以及人工智能對其的影響。他的基準觀點是:加息預期從市場定價中消退所需的時間將長於形成的時間,這使得在非農數據強勁的情況下,市場風險傾向於美元升值。

高盛美國國債交易員Brandon Brown則表示,市場目前反映的7月加息定價約為8個基點。若非農就業數據強勁(超過10萬),且失業率維持在4.3%或更低,則7月加息概率將升至五五開——直至月中CPI數據公佈;而若報告疲軟、失業率上升且大宗商品價格走低,市場預期將重新迴歸「維持利率不變」的局面。

高盛STIR Trading的Brian Bingham周三則認為,鑑於沃什對通脹的堅定表態,7月加息的門檻較低。CPI是最終決定因素,但若非農就業人數總數超過15萬,或失業率未四捨五入后小幅降至4.2%,則7月加息概率將升至五五開。由於缺乏前瞻性指引使定價下限維持在5個基點左右,他認為7月加息是周四市場最不對稱的押注——儘管他指出短端利率頭寸已相當偏空頭(押注加息),且他正密切關注沃什是否暗示油價/通脹預期曲線的下跌將為美聯儲贏得耐心。

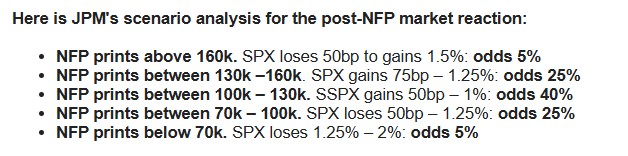

以下則是摩根大通針對非農就業人數的情景分析:

6月非農在16萬以上:標普500下跌0.5%至上漲1.5%;概率5%

6月非農在13萬至16萬之間:標普500上漲0.75%至1.25%;概率25%

6月非農在10萬至13萬之間:標普500上漲0.5%至1%;概率40%

6月非農在7萬至10萬之間:標普500下跌0.5%至1.25%;概率25%

6月非農在7萬以下:標普500下跌1.25%至2%;概率5%

推薦文章

港股周報 | 市場風格切換!存儲、光通信股暴跌,科指反彈近6%;花旗稱科網股估值極具吸引力;創新葯、機器人概念飆漲

一周IPO | 史上最大ADR來襲!SK海力士或下周五登陸美股;16只新股即將上市!「今年最貴新股」鼎泰高科火熱招股中

年中盤點 | 存儲概念「強者恆強」!閃迪年內狂飆858%霸榜美股升幅Top10,康寧勢將成為下半年最大黑馬?

一周財經日曆 | 美聯儲會議紀要重磅來襲;SK海力士擬7月10日登陸美股;智譜、MiniMax限售股將解禁

華盛早報 | 美股冰火兩重天!道指狂飆近600點,存儲卻遭恐慌性拋售;「大空頭」Burry唱空美股半導體面臨30%回調

7月3日外盤頭條:特朗普2025年交易逾2.1萬筆 霍爾木茲海峽不復往日 微軟計劃8月推出Copilot全端整合產品

美股前瞻 | 美國6月非農大幅低於預期!納指期貨轉漲至0.5%;馬斯克稱特斯拉機器人產線或已就緒;英偉達祭出AI工廠分成模式

華盛早報 | AI硬件股集體「熄火」!閃迪、美光暴跌10%,韓股開盤即熔斷;蘋果醖釀採購中國存儲芯片